Как выбрать выгодный накопительный счет: условия, процентные ставки и виды

72 просмотров

Сберегательный счет отличается от вклада тем, что с него можно снять или пополнить деньги в любой момент, зачастую без потери процентов. Но у каждого банка свои условия по таким инструментам. Давайте разберемся, какие это могут быть условия и как выбрать наиболее выгодный накопительный счет.

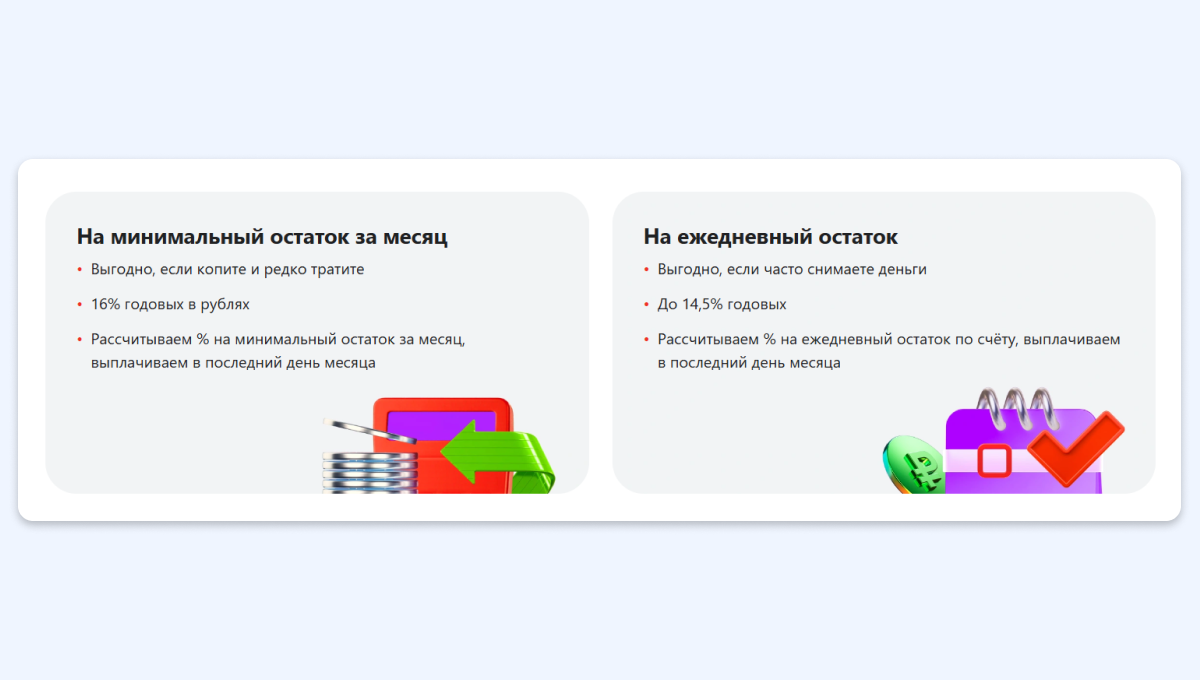

Первая особенность — это разный подход к начислению процентов: одни банки начисляют их от минимальной суммы за месяц, другие - от суммы в конце каждого дня. Вот как это работает:

Кредит на минимальную сумму. Вы положили на счет 40 тысяч рублей, через два дня сняли 10 тысяч рублей и вскоре вернули их обратно. Несмотря на возврат, ежемесячная процентная ставка рассчитывается исходя из наименьшей суммы на счете – в данном примере 30 тысяч рублей. Если в течение месяца вы временно снимете всю сумму, проценты вообще не начислятся, так как минимальный остаток станет нулевым.

Начисление на ежедневную сумму. При таком подходе проценты начисляются ежедневно на сумму, зафиксированную на счете вечером определенного дня. Например, если в первый день остаток составлял 40 тысяч рублей, то на него будут начислены проценты. Если во второй день вы вывели 10 тысяч рублей, то доход будет начислен на оставшуюся сумму – 30 тысяч рублей.

Часто банки предоставляют возможность выбрать один из двух вариантов расчета процентов. Ставка при расчете на основе минимальной суммы часто бывает выше. Например, Альфа-Банк устанавливает ставку 16% годовых при выборе варианта оплаты минимальной суммы и 14,5% при расчете исходя из ежедневного остатка.

Вторая особенность – принцип выплаты процентов.

Они выплачиваются двумя способами:

Выплата процентов в конце расчетного периода. Это наиболее распространенный вариант. Проценты начисляются ежедневно, но выплачиваются в конце расчетного периода – в конце календарного месяца или в начале следующего. Этот метод не так выгоден, как второй, поскольку в нем не используются сложные проценты.

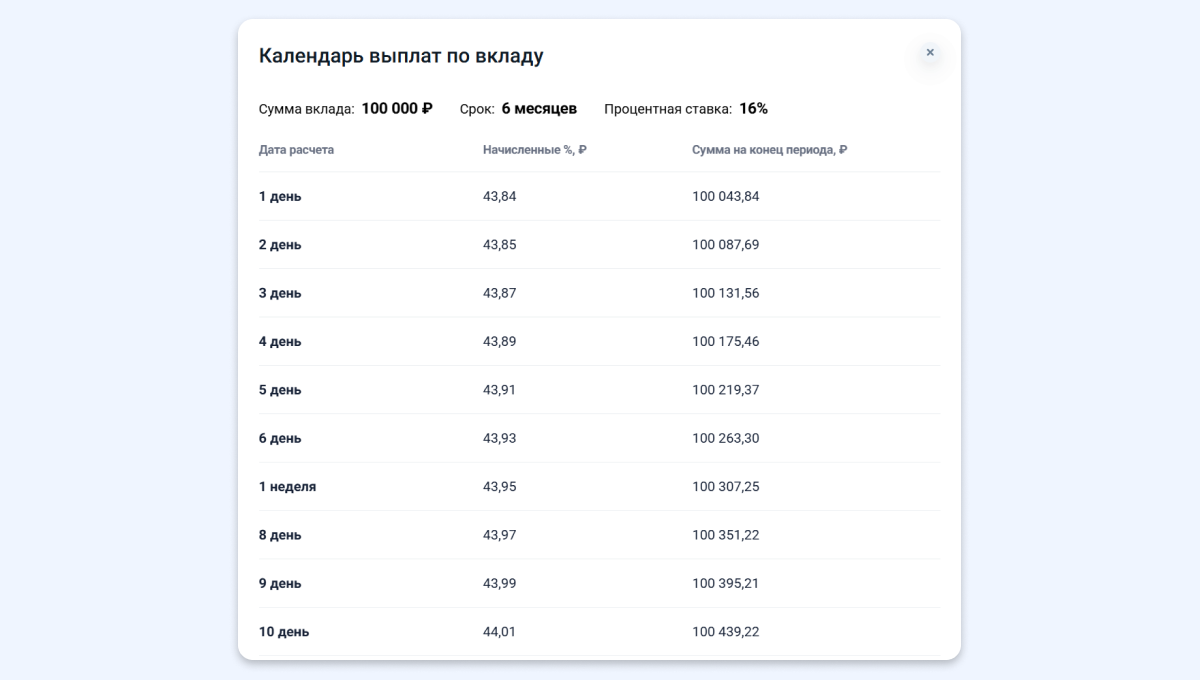

Ежедневная выплата процентов. Каждый день к основной сумме прибавляются новые проценты, и если вы не снимете средства, то завтра проценты будут начислены на большую сумму. Этот процесс называется капитализацией процентов, благодаря чему конечная прибыль немного увеличивается.

Например, если вы положите 100 тысяч на накопительный счет под 16%, то при ежемесячной выплате через полгода ваш доход составит 8 201 рубль, а при ежедневной выплате - 8 256 рублей. Сумма незначительная, но все же больше, чем в первом варианте.

Среди российских банков лишь немногие кредитные организации предлагают услугу ежедневного начисления процентов по сберегательным счетам. Один из них — Яндекс Банк.

Третья важная особенность касается размера ставок, предлагаемых банками по сберегательным счетам. Для получения наиболее выгодных условий зачастую необходимо выполнить определенные требования. Давайте рассмотрим наиболее распространенные ситуации.

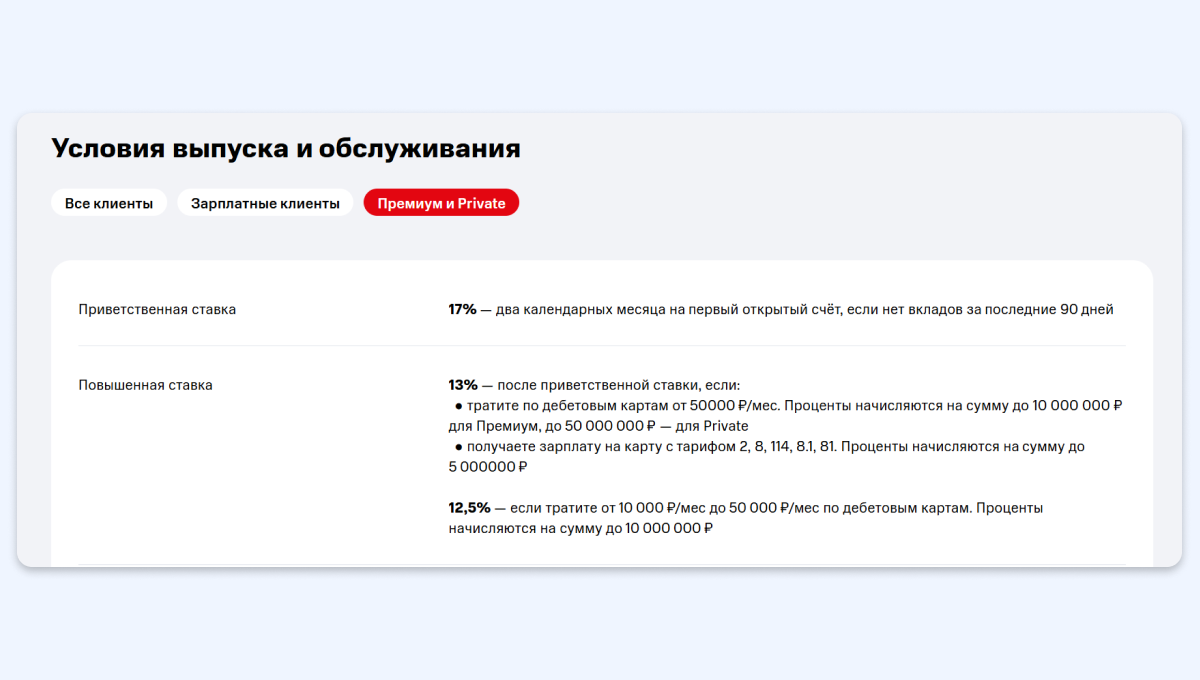

Приветственные ставки. Сегодня практически все крупные российские банки предлагают своим новым клиентам приветственный бонус к стандартной ставке. Суть ее проста: клиенты, впервые открывающие сберегательный счет, получают повышенную процентную ставку на ограниченный срок.

На примере Газпромбанка: максимальная ставка составляет 16,2% годовых, однако она действует только в течение первых двух месяцев и доступна клиентам, которые ранее в течение последних трех месяцев не открывали в банке вклады или сберегательные счета. С третьего месяца ставка снижается до 9,7%.

Дополнительные условия Помимо приветственных бонусов, есть и другие. Банки предлагают их за выполнение определенных условий. Например, в МТС Банке повышенные ставки могут получить зарплатные клиенты банка, клиенты с премиальной подпиской, а также те, кто тратит определенную сумму денег на карты.

У других банков могут быть другие условия, например, по открытию счета онлайн или покупке банковской премиум-подписки.

5 советов, как выгодно открыть сберегательный счет

Мы собрали для вас пять полезных советов, которые помогут открыть счет максимально выгодно.

Выберите тип расчета процентов. Прежде чем открыть сберегательный счет, решите, планируете ли вы пополнять его или снимать с него деньги в течение следующего месяца. Если ответ положительный, то вам больше подойдет счет с ежедневным начислением процентов. Если вы не планируете трогать средства на своем счете в следующем месяце, то вам следует выбрать начисление на минимальную сумму, так как там ставки выше.

По возможности выбирайте банк с ежедневными выплатами процентов. Капитализация, пусть и незначительно, но увеличивает вашу доходность. Если у вас есть выбор между двумя сберегательными счетами с одинаковыми ставками, вам нужно выбрать тот, который приносит доход каждый день.

Храните деньги в разных банках. Система страхования вкладов гарантирует сохранность средств на депозитах и сберегательных счетах в размере до 1,4 млн рублей в одном банке. Если ваша сумма превышает этот лимит, рекомендуется хранить деньги в разных банках, чтобы весь ваш капитал был застрахован.

Периодически меняйте банк. Поскольку банки часто устанавливают более выгодные ставки для вновь привлеченных клиентов, полезно каждые два-три месяца открывать новый сберегательный счет в другом кредитном учреждении. Таким образом, вы сможете увеличить отдачу от инвестиций. Однако важно проявлять осторожность и избегать открытия счетов в небольших и ненадежных банках.

Выбирайте надежные банки. Проверьте лицензию банка на сайте Банка России и убедитесь, что она действительна. Также проверьте на сайте Банки.ру финансовую устойчивость кредитной организации: чем больше у нее активов, тем выше надежность. Также обратите внимание на репутацию банка: чем больше у него положительных отзывов, тем лучше. Это можно сделать, например, на сайте Сравни.ру.

Как использовать сберегательные счета максимально выгодно

Главное о выборе накопительного счета

Сберегательные счета различаются по срокам начисления и выплаты процентов, что влияет на их конечную доходность. Важно учитывать разницу между минимальной ежемесячной суммой и ежедневными схемами начисления баланса. Первый способ дает преимущество стабильного баланса, если вы не снимаете деньги со своего счета. Второй подходит для активных действий.

Ставка также зависит от соблюдения определенных требований банка. Многие кредитные учреждения предлагают новым вкладчикам особые условия, устанавливая повышенную процентную ставку на первые месяцы срока вклада. Дополнительные преимущества предоставляются активным пользователям банковских продуктов и услуг.

Для получения максимальной выгоды эксперты рекомендуют периодически менять банки, обращая внимание на гарантии системы страхования вкладов и финансовую устойчивость выбранного банка. Оптимальным решением будет распределение средств между счетами в разных кредитных организациях, особенно если общая сумма инвестиций превышает 1,4 млн рублей.

Это должен знать каждый, у кого есть сберегательный счет.