Что такое капитализация процентов и как она увеличивает доходность вклада?

28 просмотров

Если вы когда-либо открывали вклад в банке, то наверняка слышали термин «капитализация процентов». Это механизм, который заставляет деньги работать более эффективно. Банк не выплачивает проценты на отдельный счет, а добавляет их к депозиту, увеличивая его и будущие выплаты. В этой статье мы разберемся, как работает капитализация, рассмотрим разные ее варианты и узнаем, что делать, если ваш банк не предлагает такой возможности, а вы хотите получать максимальный доход.

Капитализация процентов – это регулярное прибавление выплачиваемых процентов к вкладу. После такой операции на большую сумму начинают начисляться проценты, а доход растет быстрее.

Пример. Представьте, что вы положили на свой счет 100 тысяч рублей. Ставка по вкладу составляет 12%. Капитализация происходит каждый месяц. Тогда через месяц вам начислят примерно 1% (1/12 годовой ставки) – это 1000 рублей, а на вашем счету будет 101 000 рублей. В следующий раз по ним будут выплачены проценты, и вы получите 1010 руб.

Для сравнения: без капитализации проценты выплачиваются на другой ваш счет, а сумма вклада остается неизменной. В результате через год вы получите ту же сумму, что и в начале, плюс фиксированную прибыль. При капитализации доход оказывается выше, потому что на проценты начислялись проценты.

Математически капитализация описывается формулой сложных процентов:

Здесь:

S — размер вклада в конце срока;

C – первоначально внесенная сумма;

г — ставка по вкладам (в акциях, т. е. 12% = 0,12);

k — количество капитализаций в год;

t – период в годах, на который открыт депозит.

Формула выглядит сложной, но на практике все просто. Давайте рассмотрим конкретный пример. Возьмем вклад 100 тысяч рублей под 12% годовых сроком на 1 год.

Вариант 1: без капитализации

Годовой доход: 100 000 × 0,12 = 12 000 рублей.

Итого: 100 000 + 12 000 = 112 000 рублей.

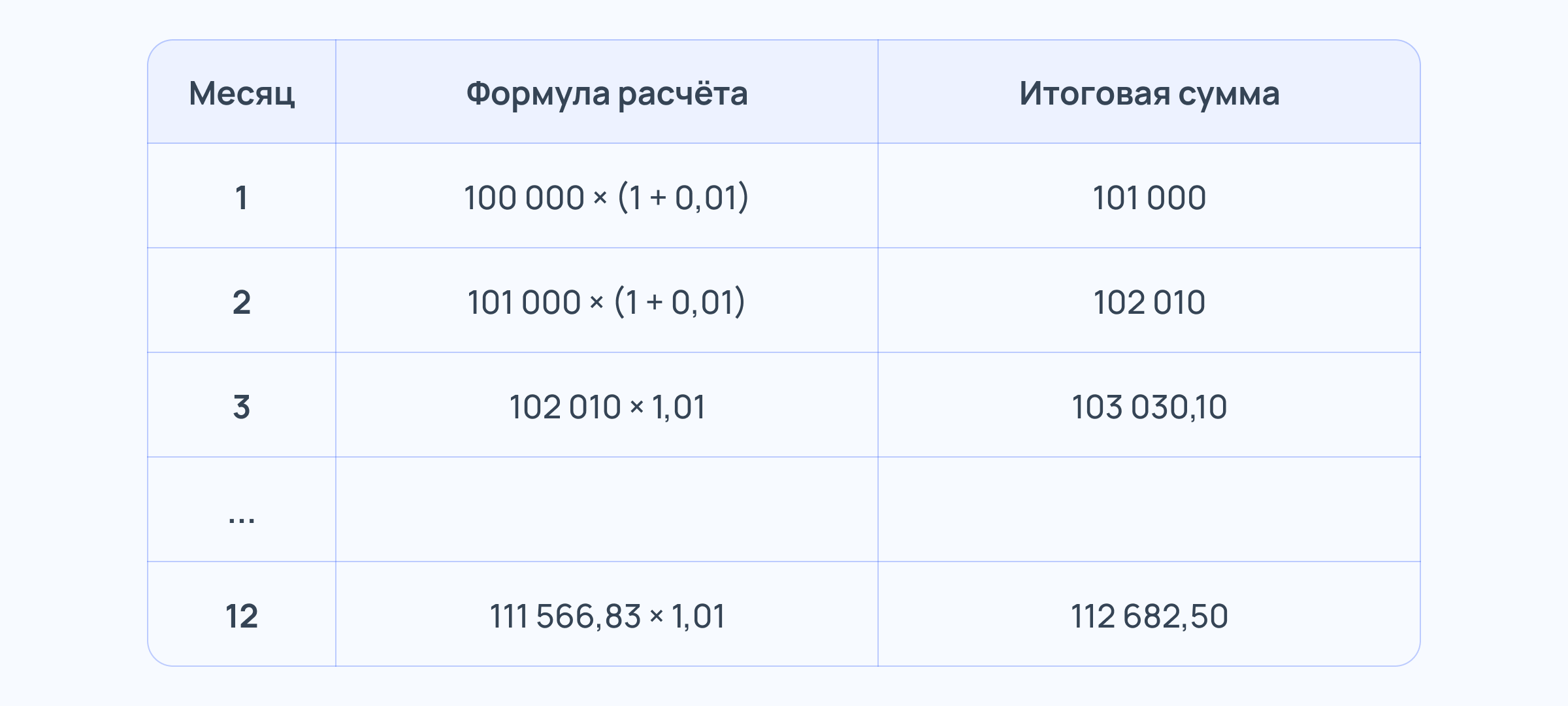

Вариант 2: ежемесячная капитализация

Месячная ставка: 12% / 12 = 1% (в акциях - 0,01).

Как будет расти депозит:

Итого: 112 682,5 руб.. Разница с депозитом без капитализации составляет 682,5 рубля в год. Казалось бы, не так уж и много. Но чем больше сумма и срок, тем заметнее эффект.

Пример трехлетнего депозита

Поставив те же 100 тысяч рублей под 12% на три года с капитализацией каждый квартал, в конце срока вы получите 142 576,09 рублей. Прибыль составит 42 576,09 руб. Без капитализации ваша прибыль за три года составила бы всего 36 тысяч рублей – 12 тысяч в год.

Важно! Самый простой способ узнать, сколько принесет ваш вклад с капитализацией, — воспользоваться онлайн-калькулятором.

Есть такие калькуляторы:

в депозитной карте на сайтах банков, например Сбера;

на финансовых агрегаторах — например, на порталах Финуслуги или Банки.ру.

Рассчитайте несколько вариантов депозита на одном калькуляторе, чтобы выбрать лучший.

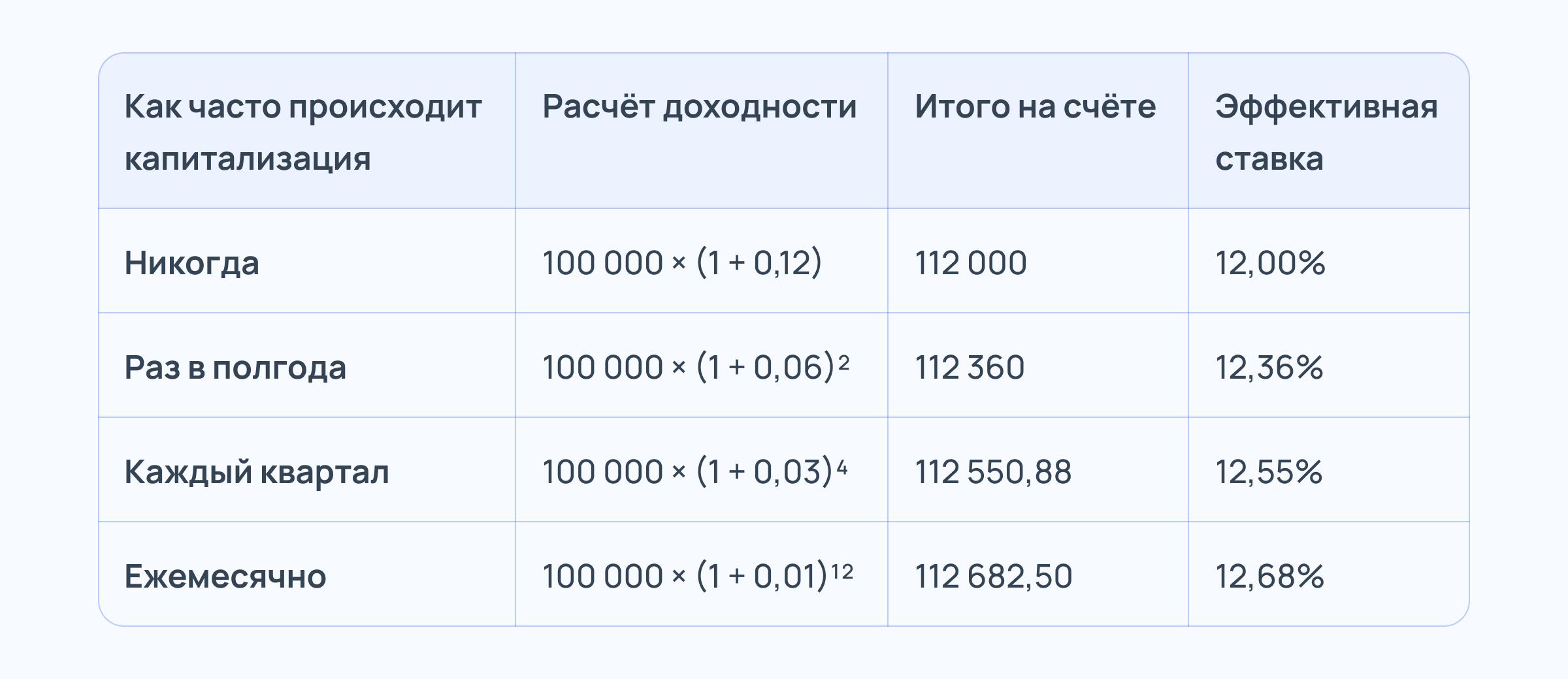

Как доход зависит от частоты капитализации?

Количество начислений банком процентов по вкладу напрямую влияет на его доходность. Чем чаще это происходит, тем быстрее он растет. Сравним несколько вариантов на примере тех же 100 тысяч рублей под 12% годовых сроком на 1 год.

Но сначала давайте введем еще одно понятие — эффективную ставку. Так называется совокупный доход, который принесет вклад, с учетом не только номинального процента, но и капитализации.

Как видно из таблицы, наибольший доход приносит ежемесячная капитализация. Но разница между ним и квартальным вариантом не так велика – всего 131,62 рубля в год на 100 тысяч рублей. При выборе депозитане стоит ориентироваться только на частоту капитализации, если ставка по депозиту ниже.

Налогообложение процентов

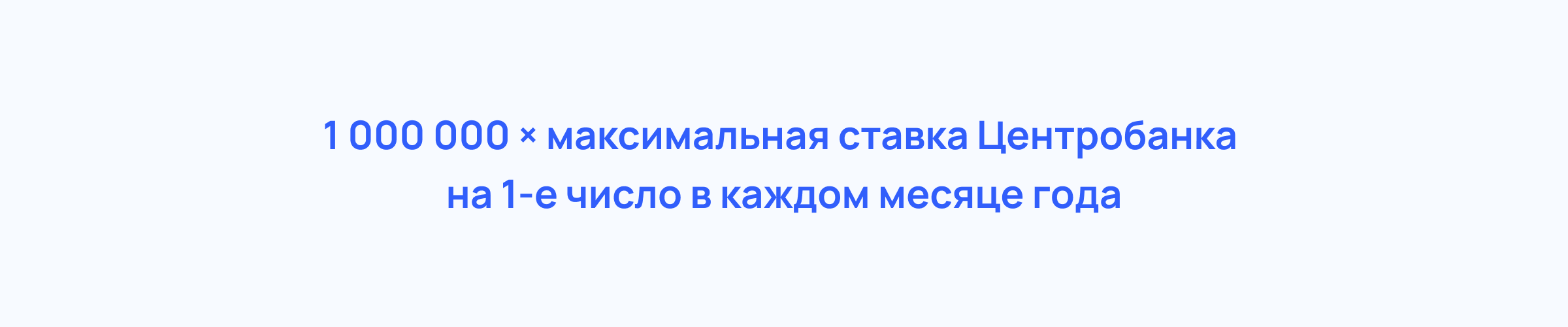

При расчете потенциальной прибыли от банковских вкладов важно помнить о налогообложении. С 2021 года налогами будут облагаться доходы, превышающие необлагаемый налогом лимит. Он рассчитывается следующим образом:

Налогом облагается только та часть прибыли, которая превышает установленный порог. Ставка варьируется: доходы до 2,4 млн рублей облагаются налогом по ставке 13%, а все, что выше, облагается налогом по повышенной ставке 15%.

Разберем на примере расчета необлагаемого минимума и уплаты налогов:

Самая высокая ключевая ставка в 2025 году составила 21%. Подсчитаем необлагаемую налогом сумму: 1 000 000 × 21% = 210 000 рублей.

Предположим, у вас открыто несколько вкладов и общая сумма дохода, полученного за год по ним, составляет 300 000 рублей. Превышение лимита: 300 000 – 210 000 = 90 000 рублей.

Именно с этой суммы нужно заплатить налог. Если ваш общий доход не превышает 2,4 миллиона, ставка составит 13%: 90 000 × 0,13 = 11 700 рублей.

Если ваши вклады принесли вам более 2,4 млн, вам придется заплатить НДФЛ по ставке 15%: 90 000 × 0,15 = 13 500 рублей.

Важно:Налоговая инспекция сама рассчитает сумму и отправит уведомление. Декларировать доходы по вкладам не нужно.

На что обратить внимание в договоре с банком

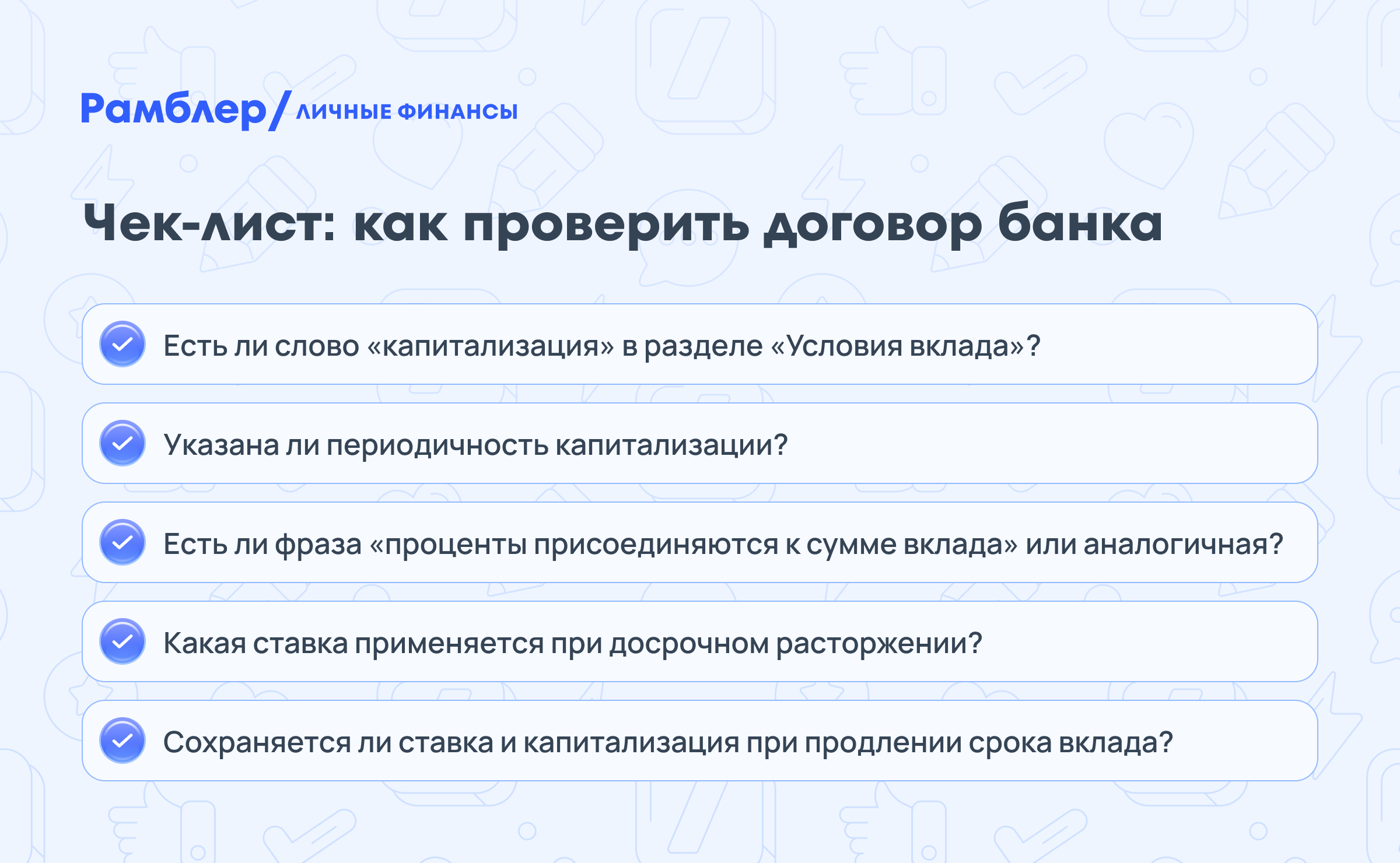

Чтобы выбрать по-настоящему выгодный депозит, важно внимательно прочитать соглашение. Вот ключевые моменты, которые могут повлиять на ваш фактический доход:

Частота капитализации. В договоре должно быть четко указано, как часто банк начисляет проценты: ежемесячно, ежеквартально, раз в полгода или в конце срока. Ежемесячная капитализация – самый частый и выгодный вариант.

Что подразумевается под капитализацией. Иногда термин «капитализация» используется банками в маркетинговых целях и может означать обычную конечную прибыльность без использования сложных процентов. Всегда уточняйте, что именно вы имеете в виду.

Условия досрочного расторжения. Если вы закрываете вклад досрочно, проценты по нему часто пересчитываются по ставке до востребования (обычно 0,1%). Это сведет на нет все преимущества капитализации.

Условия продления. Автоматическое продление вклада может не произойти на тех условиях, на которых он был открыт. Процентная ставка может снизиться, а капитализация может прекратиться.

Как получить эффект капитализации, если банк его не предлагает

Не все банки предлагают продукты с капитализацией, но эффект сложных процентов можно создать самостоятельно. Вот простые пошаговые инструкции:

Шаг 1. Откройте сберегательный счет или вклад с возможностью пополнения. Лучше всего подойдет сберегательный счет с выплатой процентов каждый день или депозит, который можно пополнять без ограничений.

Шаг 2. Выберите вариант с регулярным переводом процентов на карту или отдельный счет. Вариант оплаты в конце срока не подходит.

Шаг 3. Переведите проценты на депозит вручную. В день начисления процентов зайдите в приложение и переведите их обратно на депозитный или накопительный счет.

Как это повлияет на доходность. Возьмем те же 100 тысяч под 12% годовых на 1 год. На карту выплачиваются проценты – 1000 рублей в месяц.

Если каждый месяц отправлять эти 1000 рублей обратно на счет, то к концу года сумма составит примерно те же 112 682,5 рубля, что и при автоматической капитализации. Единственное отличие: вам нужно будет выполнить 12 ручных операций.

Преимущества и недостатки вкладов с капитализацией

Основным преимуществом вкладов с капитализацией является возможность получать больший доход, чем по вкладам без капитализации. Это особенно заметно в течение длительных периодов сложных процентов.

Однако у депозитов с капитализацией есть и недостаток: они часто предлагают более низкую процентную ставку, чем депозиты без капитализации. Чтобы принять обоснованное решение, важно сравнить эффективные ставки, учитывающие проценты.

Например, депозит с более низкой процентной ставкой, но с капитализацией может принести больше денег, чем депозит с высокой ставкой, но без капитализации. Однако если период небольшой (несколько месяцев), разница в доходах с капитализацией и без будет минимальной.

Что важно помнить о капитализации процентов

Капитализация процентов — эффект, возникающий при добавлении начисленных процентов к телу вклада. Это позволяет последовательно увеличивать процентный доход за счет роста депозита. Чем чаще происходит капитализация, тем больший доход получит инвестор.

Обратите внимание не только на наличие капитализации, но и на ее частоту - ежемесячная дает наибольший прирост, чем квартальная. Изучите договор: маркетинговый термин «капитализация депозита» иногда означает просто выплату процентов при закрытии вклада, а не регулярное их начисление процентов на проценты.

Даже если в линейке банка нет вкладов с капитализацией, создать эффект сложных процентов можно самостоятельно: достаточно вручную перевести полученные каждый месяц проценты на обычный пополняемый вклад. Этот метод требует дисциплины, но дает тот же финансовый результат.

Как выбрать выгодный накопительный счет: условия, процентные ставки и виды