Когда выгоднее положить деньги в депозит, чем досрочно погасить ипотеку?

95 просмотров

На фоне все еще достаточно выгодных условий по вкладам ипотечные заемщики оказываются перед выбором: использовать свободные деньги для досрочного погашения или сначала разместить их на депозите и получить дополнительный доход. Ранее мы рассматривали возможные сценарии «дорогой ипотеки», а сегодня говорим о вариантах ипотеки с низкой процентной ставкой. Это вторая статья из серии: «Что выгоднее: досрочное погашение или депозит?»

Если ставка по депозиту выше ставки по ипотеке, то годовой доход по вкладу превысит сумму процентов, выплачиваемых банку по кредиту, пояснила Анна Полякова, экономист, руководитель московского отделения Независимого профсоюза "Новый Труд".

Владельцы льготной ипотеки под 6-8% или старой ипотеки получат большую экономию от размещения свободных денег на депозите с последующим досрочным погашением, уверен эксперт.

Финансист Дмитрий Фетисов считает, что с учетом политики Банка России по снижению ключевой ставки в 2026 году оптимальным решением для заемщиков с "дешевой" ипотекой будет зафиксировать доходность по вкладам на максимально возможный срок. Главное, чтобы ставка по депозиту превышала ставку по ипотеке.

Набиуллина выразила уверенность в дальнейшем снижении ключевой ставки

Математика выгод: рассчитываем на примере

На примере «дешевой» ипотеки мы подсчитали, что в феврале 2026 года она будет выгоднее:

Немедленно используйте деньги для досрочного погашения и уменьшите сумму ежемесячных платежей.

Немедленно внесите деньги на досрочное погашение и сократите срок погашения кредита.

Разместите средства на депозит на 3, 6 или 12 месяцев, а затем используйте их для досрочного погашения с уменьшением ежемесячного платежа.

Разместите средства на депозит на 3, 6 или 12 месяцев, а затем используйте их для досрочного погашения с сокращением срока ипотеки.

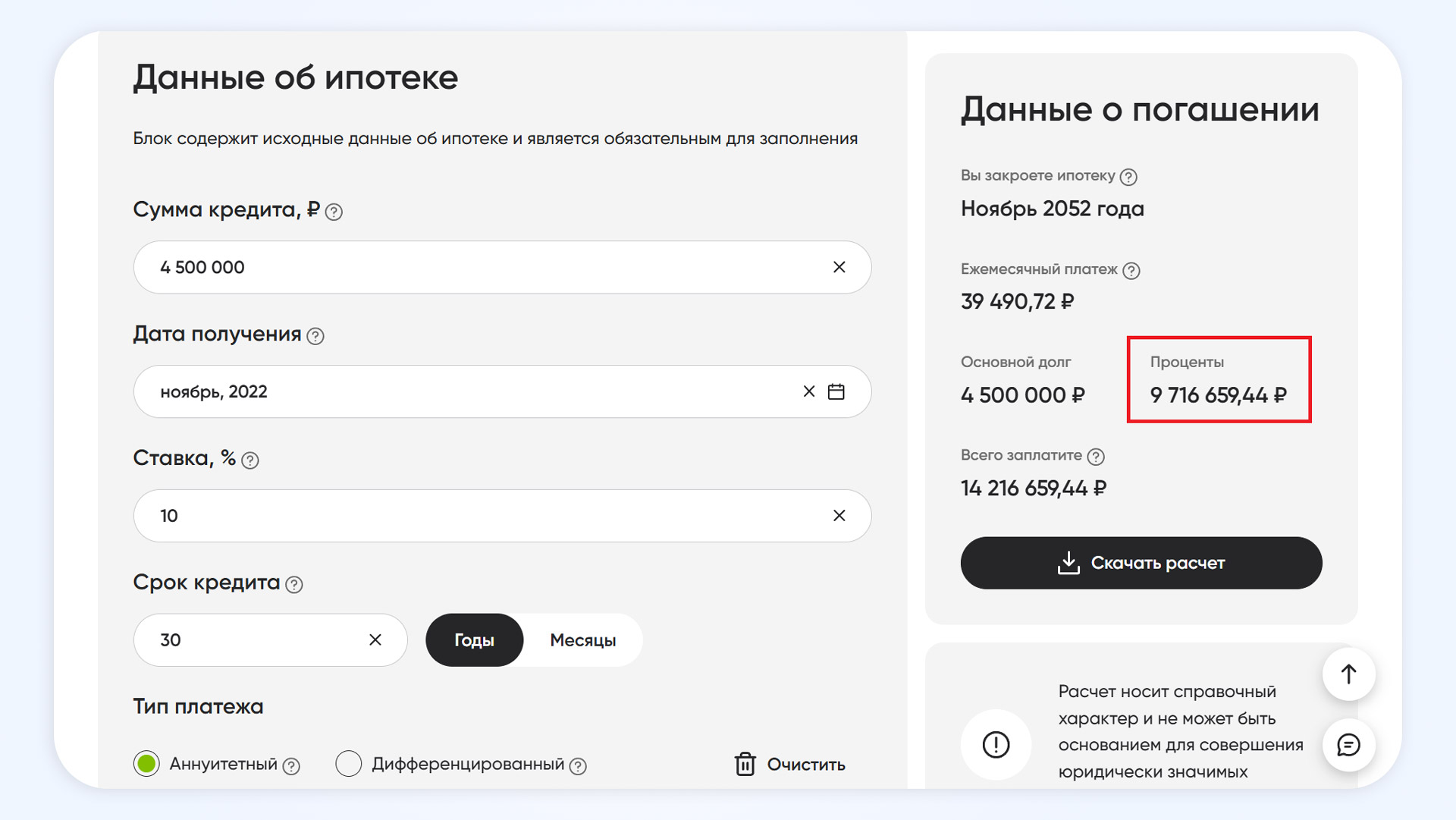

Мы воспользовались калькулятором досрочного погашения ипотеки аск.дом.рф.

Предположим, в ноябре 2022 года вы купили вторичную недвижимость под 10% годовыхсо сроком погашения 30 лет. Квартира стоила 7 миллионов рублей, сумма кредита составила 4,5 миллиона рублей.

Ежемесячный платеж - 39 491 рубль. Переплата процентов к концу срока составит 9 716 660 рублей.

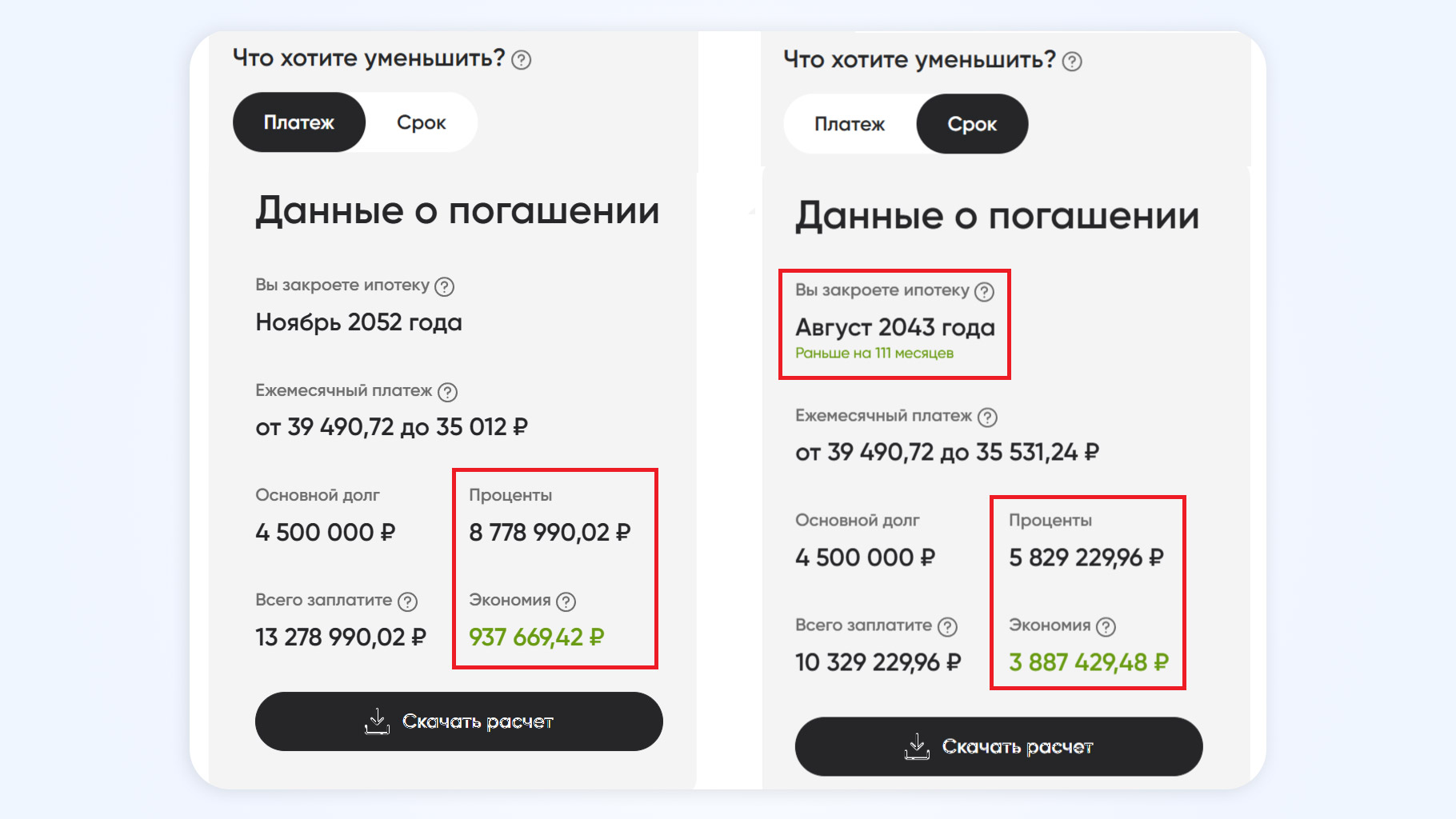

У вас есть свободные 500 тысяч рублей — например, вы продали автомобиль или получили налоговый вычет. Если сразу отправить их на досрочное погашение в феврале 2026 года:

При уменьшении платежа итоговая переплата по ипотеке уменьшится на 937 669 рублей, до 8 778 990 рублей.

При сокращении срока сумма переплаты будет уменьшена на 3 887 430 рублей, до 5 829 230 рублей.

Посчитаем, как изменится итоговая переплата, если сначала положить на депозит 500 тысяч рублей, дождаться выплаты процентов и только потом внести всю накопленную сумму для досрочного погашения ипотеки.

Средние ставки по депозитам по данным ЦБ по итогам первой декады февраля:

90 дней – 13,86% годовых.

от 91 до 180 дней – 14,22% годовых.

от 181 дня до 1 года – 13,82% годовых.

По истечении срока действия этих условий вы получите:

через 90 дней: 517 325 рублей = ((500 000 х 13,86%) / 12) х 3 + 500 000.

через 180 дней: 535 550 рублей= ((500 000 х 14,22%) / 12) х 6 + 500 000.

через 1 год:569 100 рублей= (500 000 х 13,82%) + 500 000.

Снижение оплаты:

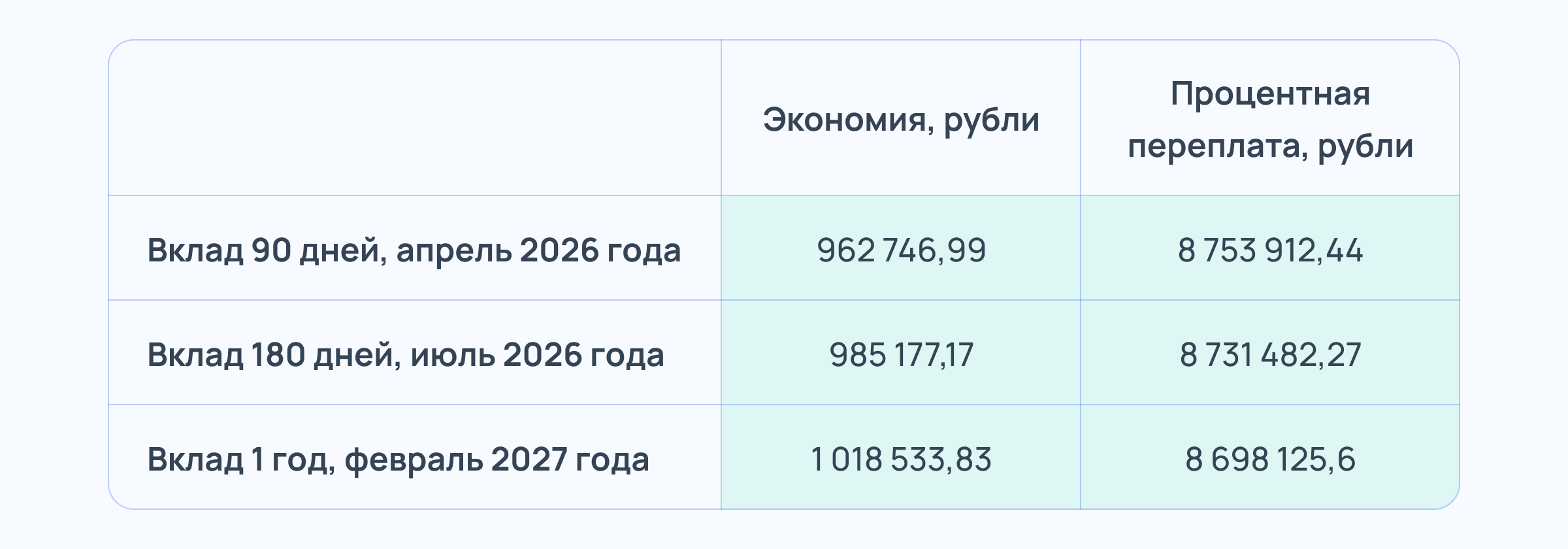

В феврале 2026 года при «дешевой» ипотеке выгоднее сначала разместить свободные средства на депозите (на любой срок), а затем использовать накопленную сумму для досрочного погашения с уменьшением ежемесячного платежа. Наибольшую дополнительную экономию дает размещение средств на более длительный депозит.

Немедленное досрочное погашение 500 000 рублей в феврале 2026 года снижает общую сумму переплаты до 8 778 990 рублей. Размещение тех же средств на депозите на 12 месяцев и последующий депозит в феврале 2027 года снижает переплату до 8 698 126 рублей. Разница в пользу стратегии «депозит → досрочное погашение через год»: 80 864 руб.

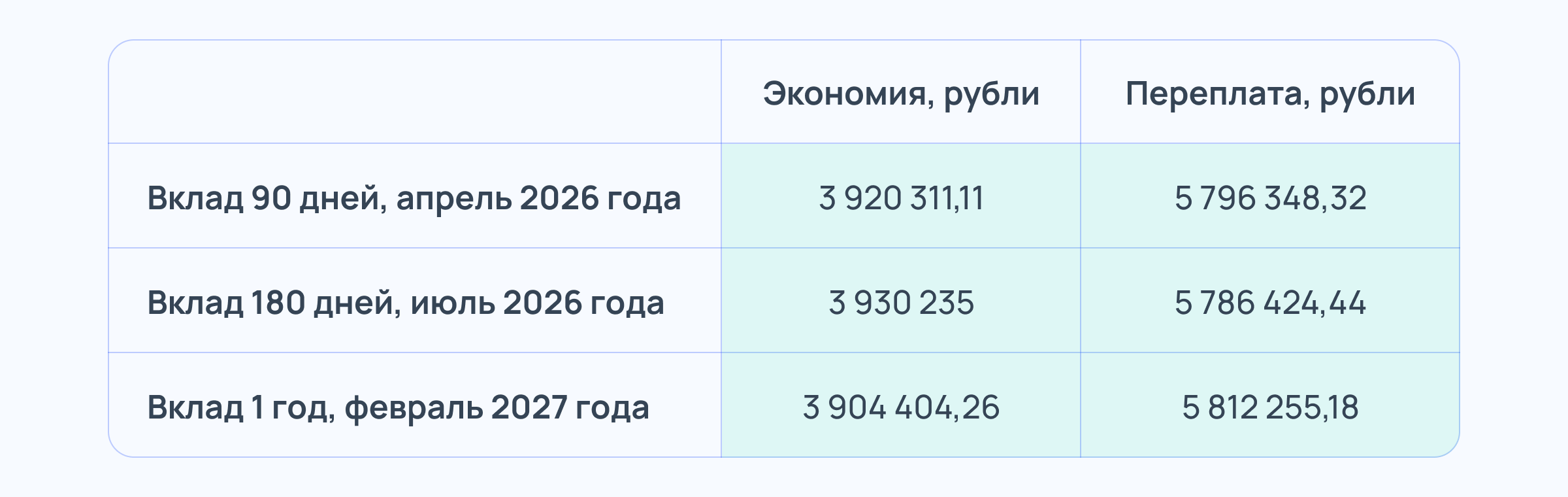

Сокращенный период:

Выгоднее сначала разместить свободные средства на депозите, а затем использовать всю накопленную сумму для досрочного погашения с сокращением срока кредита.

В нашем примере наиболее выгодным вариантом является размещение 500 000 рублей на депозите сроком на 6 месяцев с последующим досрочным погашением в июле 2026 года. Это позволит снизить итоговую переплату до 5 786 424 рублей вместо 5 829 230 рублей по вкладам в феврале 2026 года. Разница: 42 806 рублей.

Данные расчета подтвердили мнение экспертов: при низкой процентной ставке по ипотеке дополнительная прибыль от вклада перевешивает эффект от немедленного досрочного погашения.

Важно. Прежде чем принять окончательное решение, пересчитайте сценарии в соответствии с вашими конкретными параметрами: балансом задолженности, сроком, ставкой по ипотеке и ставкой по депозитам.

Как ипотечному заемщику снизить риски?

Не используйте все свободные деньги на долгосрочный депозит без снятия или досрочного погашения ипотеки. У вас должен быть быстрый доступ к финансовой подстраховке – накоплениям на 3-6 месяцев жизни с учетом всех обязательных расходов, включая выплаты по ипотеке.

Диверсификация – распределение денег по нескольким финансовым продуктам вместо одного – позволяет снизить риски, отметил Эльман Мехтиев, генеральный директор Ассоциации развития финансовой грамотности (АРФГ).

Рассмотрим непредвиденную ситуацию, например серьезную болезнь или потерю работы. Если у вас нет средств для погашения ипотеки, вам придется запросить кредитные каникулы. А подушка безопасности поможет вам справиться с трудной жизненной ситуацией, сохранив при этом качество жизни.

Эльман МехтиевГенеральный директор Ассоциации развития финансовой грамотности

Принимая решение положить свободные деньги или досрочно погасить ипотеку, учитывайте свои планы на ближайшее время и финансовую устойчивость личного бюджета, - рассказала эксперт по ипотечному кредитованию Татьяна Мальцева. Запланированные крупные покупки или отпуск требуют выбора, который сделает капитал более доступным, отметила она.

Выводы: сэкономив на депозите, «дешевую ипотеку» не погасишь.

В феврале 2026 года владельцам «дешевой» ипотеки выгоднее разместить свободные средства на депозите на любой срок, а уже потом использовать накопленную сумму как единовременную выплату для досрочного погашения кредита.

Стратегия «депозит → досрочное погашение на более короткий срок» принесет максимальную экономию.

Не направляйте все свободные деньги на долгосрочный депозит без возможности вывода или досрочного погашения. Финансовый резерв должен оставаться легкодоступным и покрывать обязательные расходы в течение как минимум трех месяцев при отсутствии доходов.

Еще больше полезных материалов — в мессенджере Макс.

Можно ли переоформить вклад под более высокую процентную ставку?