Почему банк предлагает ставку по кредиту выше заявленной?

89 просмотров

Реклама кредитных продуктов часто указывает на привлекательно низкие процентные ставки. Однако на практике их можно получить только при выполнении определенных условий. Рассказываем, почему банки предлагают клиентам ставку по кредиту выше, чем в рекламе, и какие факторы влияют на ее размер.

Российское законодательство регулирует рекламу кредитных продуктов. Согласно ст. 28 Закона № 38-ФЗ такая реклама должна содержать полную и достоверную информацию, в том числе:

общая стоимость кредита (ОПС) – в виде диапазона значений в процентах годовых;

предупреждение о необходимости оценки рисков;

ссылки на документы, где можно ознакомиться с подробными условиями.

Закон не запрещает кредитным организациям указывать в своих объявлениях минимально возможную ставку. Он доступен заемщикам, отвечающим определенным требованиям: зарплатным клиентам, с высоким кредитным рейтингом, предоставляющим залог и другим.

Так что эта цифра — всего лишь отправная точка. Реальная ставка для каждого заемщика рассчитывается индивидуально, после оценки его платежеспособности (скоринга).

Скоринг: как банки и микрофинансовые организации оценивают вашу надежность

Если банк уверен в надежности заемщика, он готов предложить максимально низкую процентную ставку. При возникновении сомнений в финансовой дисциплине клиента кредитор повышает ставку, компенсируя таким образом возможные риски.

Что определяет вашу личную ставку?

Кредитный рейтинг. Это число рассчитывается на основе вашей кредитной истории. Рейтинг ухудшается из-за частых обращений за кредитами, просрочек платежей или высокой долговой нагрузки.

Индекс долговой нагрузки (PDI). Если более 50% вашего заработка уходит на выплаты по кредиту, банк может отказать в выдаче нового кредита или значительно повысить ставку.

Наличие залога является гарантией возврата долга. Предоставляя обеспеченные кредиты, банки рискуют меньше всего. Поэтому такие продукты обычно имеют самые привлекательные цены.

Страхование Обязательно только при получении ипотеки: заемщик обязан застраховать залог. В остальных ситуациях страхование является добровольным, но многие банки предлагают сниженную процентную ставку при покупке страхового полиса.

Размер первоначального взноса (при ипотечном кредитовании). Обычно, чем больше первоначальный взнос, тем выгоднее условия. Банки часто применяют надбавки к ставке по ипотеке, если первоначальный взнос составляет менее 30–50%.

Особые условия. Кредитные организации предоставляют особые условия для тех, кто соответствует определенным требованиям.

Какие особые условия влияют на ставку кредитования?

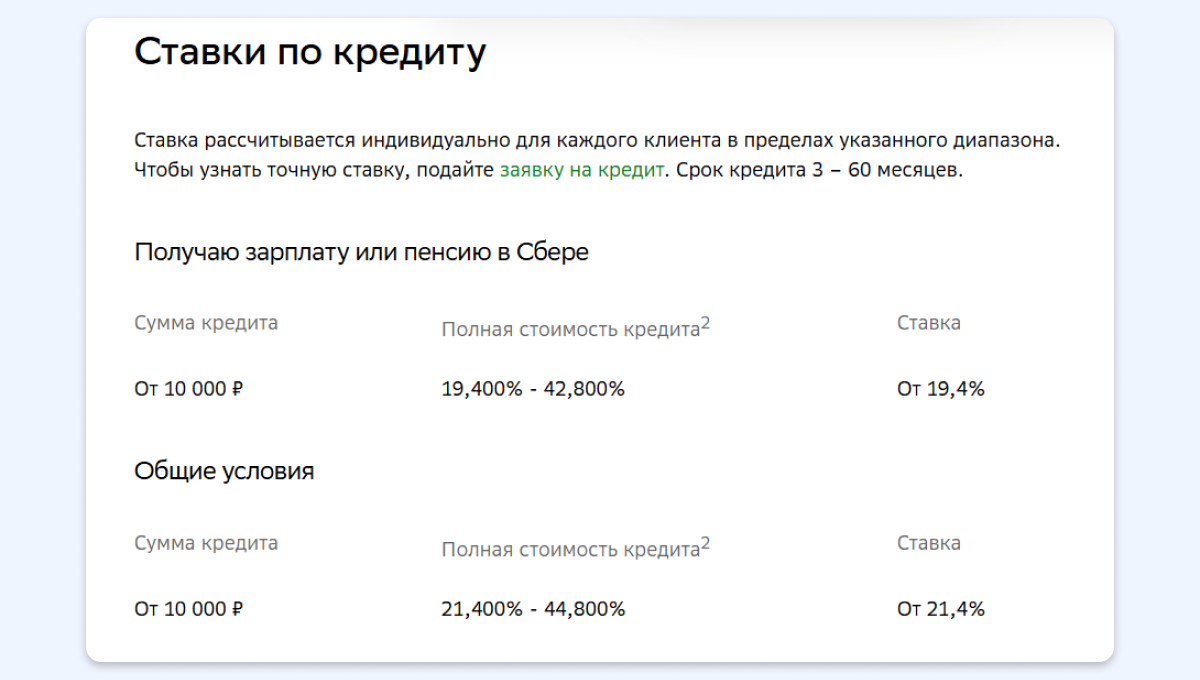

Заработная плата или пенсия на банковскую карту

Большинство банков предоставляют льготные ставки своим клиентам — тем, кто получает зарплату или пенсию на банковскую карту.

Пример: для клиентов, получающих доход от Сбербанка, ставка по потребительскому кредиту наличными на 2 процентных пункта ниже, чем для остальных.

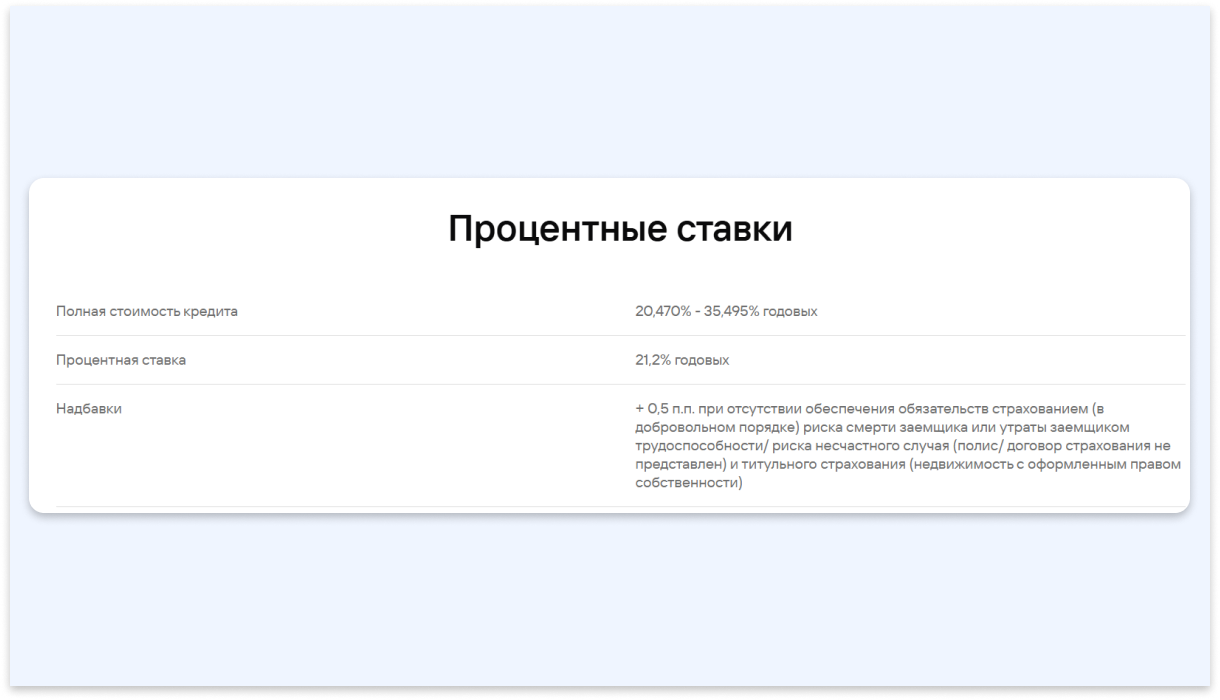

Добровольное страхование

Банки предлагают более выгодные тарифы тем, кто согласен оформить добровольное страхование: каско, жизнь, титульное. Такие условия чаще всего применяются при получении ипотеки.

Пример: Для клиентов Газпромбанка, отказывающихся от страхования жизни и риска потери права собственности при оформлении ипотеки на вторичное жилье, ставка увеличивается на 0,5 процентных пункта.

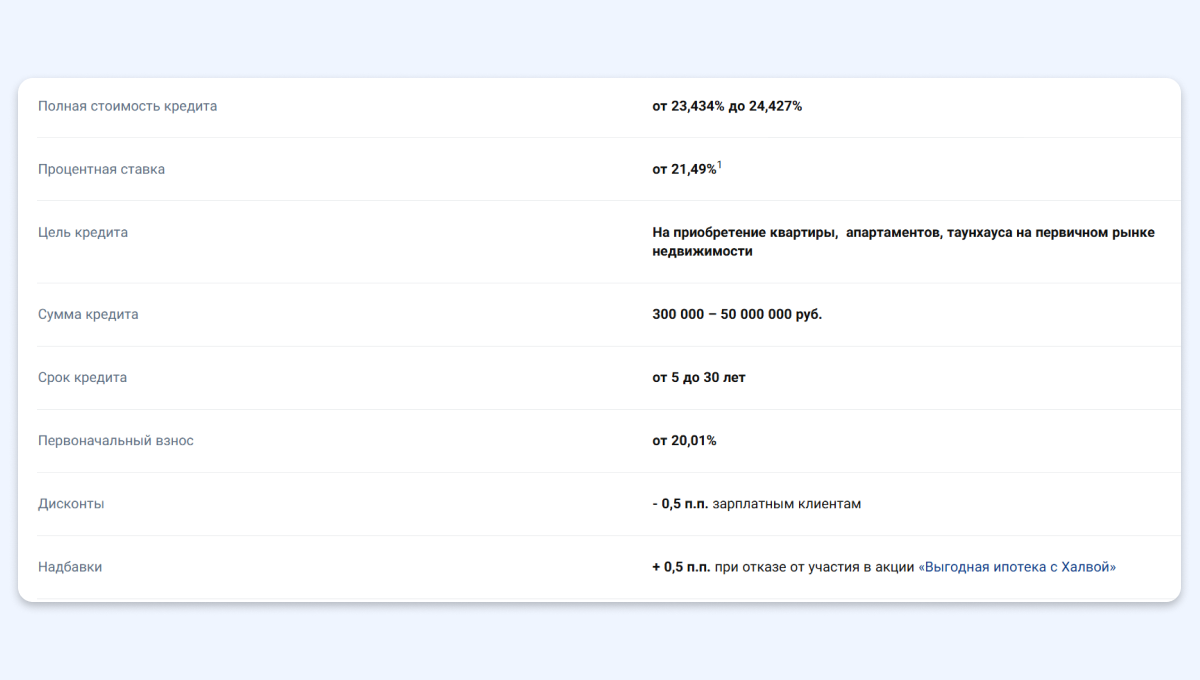

Участие в акциях

В некоторых случаях банки предлагают более привлекательные тарифы для тех, кто подписался или участвует в акции кредитной организации.

Пример: При получении ипотечного кредита на новостройку от Совкомбанка предусмотрена надбавка в размере 0,5 процентного пункта для клиентов, не участвующих в акции «Выгодная ипотека с халвой». Акция предполагает оплату картой «Халва».

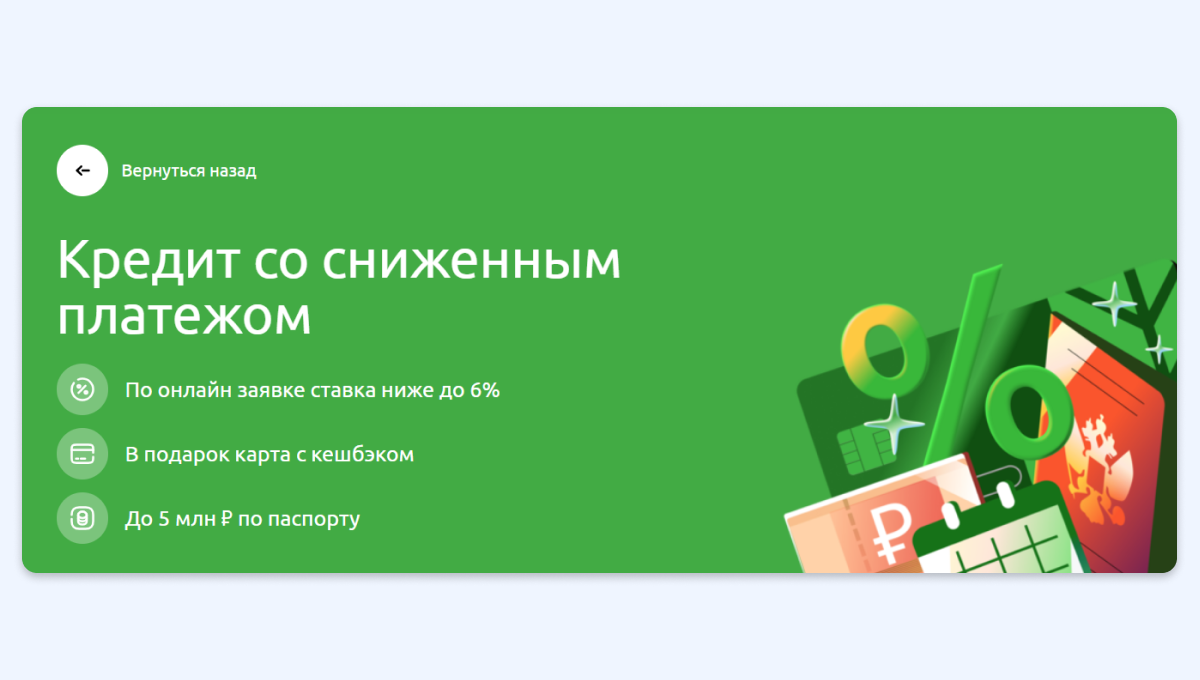

Использование онлайн-сервисов

Иногда финансовые учреждения предоставляют сниженные тарифы при использовании онлайн-услуг: оформлении онлайн-заявки, электронной подаче документов в Росреестр.

Пример: Россельхозбанк предлагает кредит на любые цели клиентам, оформившим онлайн-заявку, по ставке всего от 6%.

Сумма кредита

В некоторых случаях процентная ставка зависит от суммы кредита: чем она больше, тем выгоднее условия.

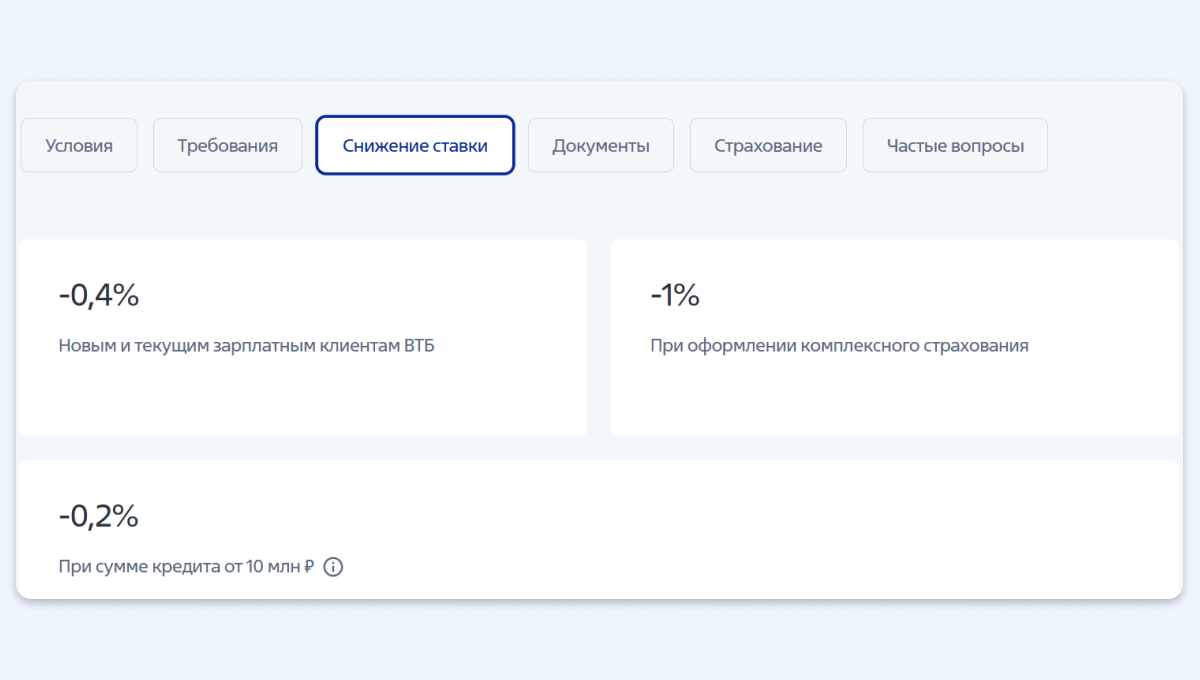

Пример: ВТБ предлагает клиентам, взявшим ипотеку под новостройку, ставку ниже на 0,2 процентных пункта на сумму кредита от 10 млн рублей и более.

Авансовый платеж

Часто процентная ставка по ипотечным кредитам зависит от размера первоначального взноса: чем он больше, тем ниже ставка по ипотеке.

Пример: При оформлении ипотеки на вторичное жилье в Сбербанке применяются следующие льготы: 2% - на первоначальный взнос от 30,1 до 50,1%, 3% - на первоначальный взнос от 20,1 до 30,1%.

Практические рекомендации для заемщиков

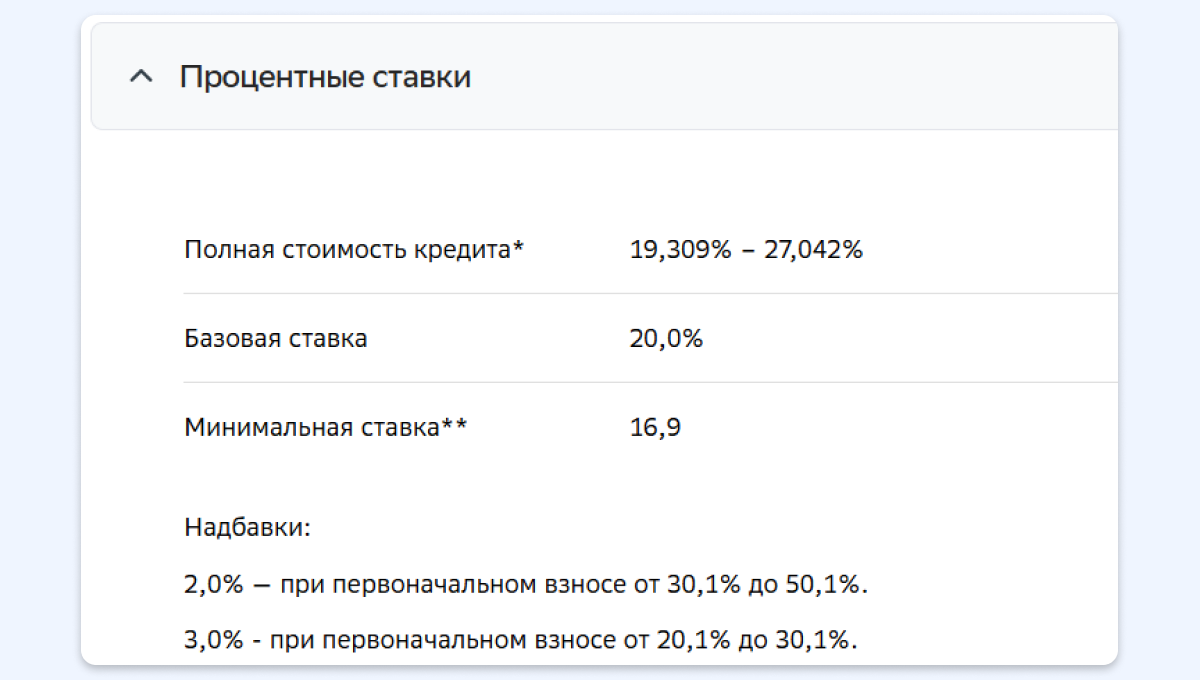

Чтобы не попасть в ловушку соблазнительных рекламных ставок, всегда обращайте внимание на диапазон TCR, указанный в рекламе или на сайте кредитора. Именно этот показатель дает реальное представление о стоимости кредита.

Проанализируйте условия кредита:

кому банк предоставляет скидки;

Как работают надбавки к процентной ставке?

в связи с чем процентная ставка по текущему кредитному продукту может увеличиться в будущем.

Чтобы получить представление о параметрах кредита, воспользуйтесь банковскими онлайн-калькуляторами. Заполните все поля формы, и система произведет предварительный расчет. Это поможет вам сориентироваться в реальных условиях.

Проверьте свой кредитный рейтинг и оцените свою долговую нагрузку:

Кредитный рейтинг можно узнать через бюро кредитных историй (БКИ). Их список указан на сайте Банка России. Дважды в год запрос в БКИ можно сделать бесплатно. Чтобы улучшить свой рейтинг, вовремя погашайте долги и не рассылайте массовые рассылки заявок на кредит.

Чтобы рассчитать долговую нагрузку, сложите все ежемесячные платежи по кредиту, разделите на общий доход и умножьте на 100%. Если полученная цифра превышает 50%, сначала погасите часть долга, а затем подавайте заявку на новый кредит.

Что такое показатель долговой нагрузки

Перед подачей заявки обязательно проконсультируйтесь со специалистом банка. Он расскажет, как можно снизить процентную ставку, и поможет выбрать подходящую программу.

Чем рекламируемая ставка по кредиту отличается от реальной?

Реклама кредитных продуктов с минимальной ставкой — это инструмент привлечения внимания, но не гарантия выгодных условий.

Чтобы узнать реальную ставку:

Всегда обращайте внимание на полную стоимость кредита.

Уточните в банке, какие именно условия позволяют получить минимальную ставку.

Сравните предложения банков с учетом всех возможных надбавок и скидок.

Помните, ваша личная оценка зависит от многих факторов. Только комплексный анализ условий и вашего финансового положения поможет вам выбрать оптимальный кредитный продукт.

Кредит с погашением процентов: какие условия скрываются за выгодными предложениями