Снимай и экономь: как поднять первоначальный взнос, если снимаешь квартиру

83 просмотров

Кажется, что регулярно платить за съемное жилье и при этом экономить на первоначальном взносе – это что-то из области фантастики. Но практика показывает, что это возможно, если подойти к проблеме системно. Например, сделайте ставку на депозиты с капитализацией процентов. Давайте посмотрим на конкретные цифры, как это сделать.

Накопление крупной суммы денег – задача, сложность которой определяется несколькими факторами: уровнем зарплаты, стоимостью жизни, составом семьи, инфляцией, долговой нагрузкой, дисциплиной и так далее. По данным ВЦИОМ на конец 2025 года, только 15% россиян имеют регулярные сбережения. Остальные сохраняются изредка или не сохраняются вообще.

Прежде чем начать копить на первоначальный взнос, честно ответьте на три вопроса:

1. У вас есть подушка безопасности. Если вы потеряете работу или произойдет непредвиденная ситуация, это не повлияет на ваши сбережения. Основные правила финансовой грамотности предполагают, что прежде чем приступить к сбору средств на крупную долгосрочную цельнужно создать резерв на 3-6 месяцев жизни.

2. Есть ли какие-либо дорогостоящие долги, кроме оплаты аренды. Кредитные карты с огромными процентами и микрозаймы съедают ваш бюджет быстрее всего. Их нужно закрыть в первую очередь.

3. Осталась ли сумма для накоплений? Если после оплаты аренды и операционных расходов у вас ничего не осталось, то вам нужно либо увеличить доходы, либо пересмотреть свой бюджет. Без свободного баланса сэкономить невозможно.

Какие кредиты погасить в первую очередь и как построить план: анализ с экспертами

Ключевой принцип: сначала плати себе

Это правило является основой финансовой дисциплины. Большинство людей откладывают то, что осталось в конце месяца. Однако зачастую к этому моменту у них уже ничего не остается. Успешные накопители поступают иначе.

В день получения зарплаты прежде всего переведите фиксированную сумму на отдельный сберегательный счет. Относитесь к этому как к обязательному платежу – так же, как к аренде или коммунальным услугам.

Например, при общем доходе семьи в 150 тысяч рублей вы можете сразу пополнить вклад на 30–35 тысяч рублей (20–25%). В течение года это даст не менее 360 тысяч рублей без учета процентов. На оставшиеся 115–120 тысяч планируйте свою жизнь в этом месяце.

Совет. Для уверенности настройте в своем банковском приложении автоплатеж – это исключит соблазн потратить деньги на что-то другое.

Куда вложить деньги: выбираем инструменты

Хранить сбережения под подушкой — значит терять их покупательную способность. Инфляция съест ваши сбережения быстрее, чем вы сможете их пополнить. Чтобы этого избежать, нужно заставить свои деньги работать. Это можно сделать разными способами, например, через депозиты или инвестиции.

Для горизонта накопления от 1 до 5 лет подходят консервативные инструменты:

Пополняемые депозиты и сберегательные счетаa. В условиях постепенного снижения ключевой ставки разумнее распределять деньги между двумя депозитами - краткосрочным и среднесрочным (3-6 месяцев) - чтобы максимизировать текущую доходность. Периодически открывайте их снова, когда ставки падают. Вы также можете частично зафиксировать свою доходность с помощью ежегодного взноса.

Краткосрочные облигации федерального займа (ОФЗ). Они немного более рискованны, чем депозиты, но могут обеспечить большую прибыль, сохраняя при этом высокую надежность.

Фонды денежного рынка. Это биржевые фонды, которые инвестируют в краткосрочные долговые инструменты (в основном операции репо, обеспеченные надежными облигациями) с ежедневным начислением дохода, близкого к ключевой ставке. Если вы закроете досрочно, вы не потеряете накопленные проценты.

Если вы консервативны и не готовы разбираться в инвестициях, достаточно использовать депозиты. Лучше всего для этой задачи подойдет депозит с капитализацией процентов.

Но если вы хотите немного ускорить накопление, вы можете рассмотреть комбинированную стратегию: держите 80% своих средств на депозите для защиты, а 20% — в коротких облигациях.

Рассчитываем цель: сколько нужно на первоначальный взнос

Коротко о ситуации на рынке

В 2026 году требования банков к заемщикам останутся достаточно жесткими. Для рыночных ипотечных кредитов первоначальный взнос чаще всего начинается с 30% стоимости дома, а ставки остаются высокими. Кроме того, трудно предсказать, какой будет базовая ставка по ипотеке после нескольких лет сбережений.

Поэтому для расчета возьмем более реальный сценарий – льготную ипотеку с господдержкой. По таким программам первоначальный взнос обычно составляет от 20%, а ставка может находиться в пределах 3–6% годовых.

Важно:

Ставки по ипотеке могут меняться со временем.

Лимит льготного кредита ограничен 6 млн рублей в регионах и 12 млн рублей в столицах – мы это не учитываем.

Сценарий применим в основном для нестоличных регионов, поскольку стоимость жилья в Москве и Санкт-Петербурге существенно выше.

В расчете не учтены дополнительные меры поддержки семьи (материнский капитал, субсидии), но они позволяют ускорить процесс накопления.

Сколько стоит квартира?

Для расчетов возьмем средний сценарий для регионов России.

По данным компании «Этажи», в феврале 2026 года средняя цена квадратного метра в стране составила около 160,2 тыс. руб.

Предположим, семья из трех человек планирует купить квартиру площадью 58 квадратных метров. Это чуть больше обычного жилищного стандарта (18 «квадратов» на человека). Тогда ориентировочная стоимость квартиры составит: 160 200 рублей × 58 кв. м = 9 291 600 рублей.

Сколько вам нужно сэкономить?

Если вам нужен первоначальный взнос в размере 20% от стоимости квартиры, семье понадобится: 9 291 600 × 20% = 1 858 000 рублей. Важно учитывать еще один фактор – рост цен на жилье. Для расчета инфляции мы используем следующую формулу:

Здесь n — количество лет до достижения цели.

Если предположить, что цены на жилье будут расти в среднем на 7% в год, то через пять лет стоимость той же квартиры может вырасти до 13 031 950 рублей. Соответственно,первоначальный взнос в размере 20% увеличится до 2,6 млн руб.

Мы будем использовать именно эту сумму в качестве целевой суммы в дальнейших расчетах экономии.

Расчет на конкретном примере

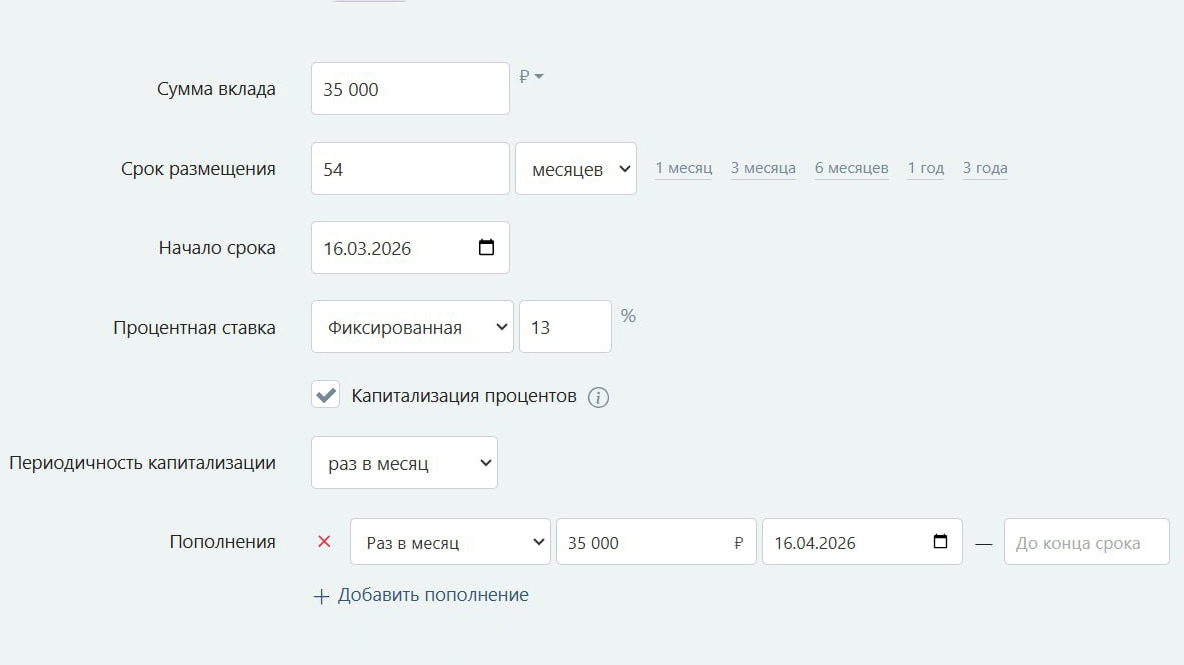

Итак, давайте проведем расчет для семьи из трех человек, сэкономив на квартире площадью 58 квадратных метров, используя следующие исходные данные:

Ежемесячный доход семьи: 150 тысяч рублей.

Аренда квартиры – 35 тысяч рублей в месяц. Здесь мы немного округлили среднюю ставку аренды двухкомнатных квартир в России: по данным портала «Мир квартир», она теперь составляет 33 тысячи рублей.

Прочие обязательные расходы: 80 тыс. руб.

Доступный баланс — 35 тысяч рублей в месяц. Это сумма, которую можно сэкономить.

Цель: накопить 2,6 миллиона рублей.

Доходность: 13% годовых при ежемесячной капитализации – немного ниже средней ставки по трехмесячным и шестимесячным депозитам в марте 2026 года (13,99 и 13,77% соответственно).

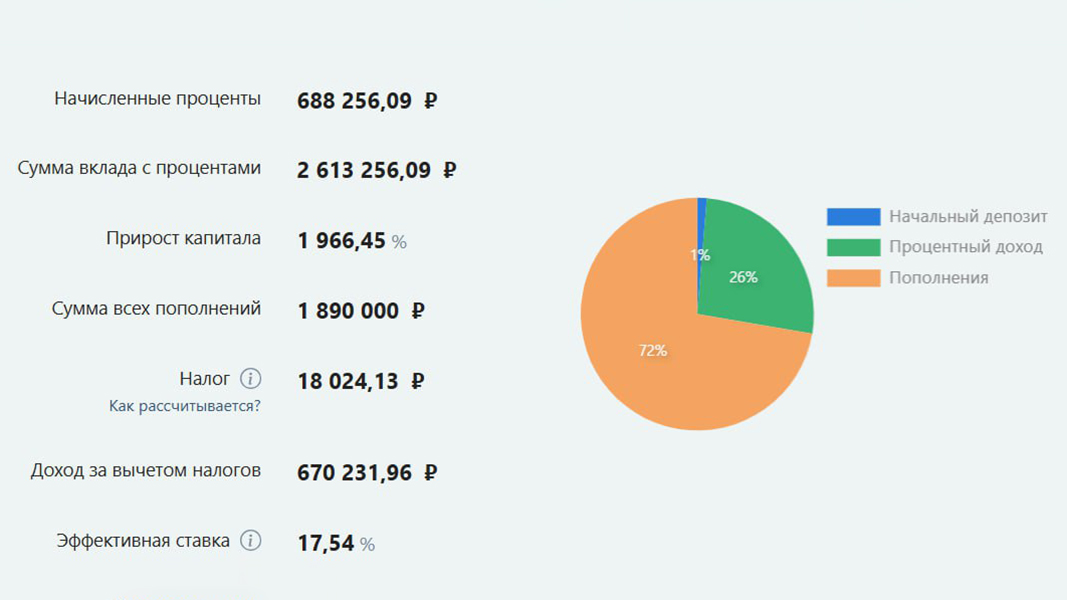

Сделаем расчеты на калькуляторе для вкладов с капитализацией процентов: если просто откладывать деньги, то за 74 месяца накопится 2,6 миллиона - это 6 лет 2 месяца. Если использовать депозит с капитализацией, срок сокращается до 4 лет 6 месяцев.

За это время вы пополните свой вклад на 1,89 млн рублей, а процентный доход составит 688 256 рублей. Таким образом, сложные проценты помогут вам накопить на 1,5 года быстрее.

Что такое капитализация процентов и как она увеличивает доходность вклада

Важно: мы взяли ставку 13% годовых, исходя из текущих условий вклада. Реальная доходность может снизиться, увеличивая период сбережений. Поэтому пересматривайте свой план каждые шесть месяцев и при необходимости корректируйте взносы.

Стратегия «лестница депозитов»: как получить стабильный доход и снизить рискиГде взять дополнительные деньги

Даже при регулярных взносах ждать 4–5 лет — это долгий срок. Вот реальные способы ускорить этот процесс:

Государственные субсидии. Если у вас есть доступ к федеральному или региональному материнскому капиталу и субсидии для многодетных семей в размере 450 тысяч рублей, то вам будет гораздо проще накопить на первоначальный взнос.

Оптимизация бюджета. Проведите тотальный учет расходов – зачастую это позволяет безболезненно высвободить 10–15% бюджета.

Подработка. Это самый быстрый способ увеличить доходы, а не просто оптимизировать расходы.

Направление разового дохода. Награды, премии, налоговые льготы, подарки – отправляйте их прямо в копилку, не смешивая с текущими расходами.

Продажа дорогой недвижимости. Автомобиль, гараж или дача, которые не используются или требуют постоянных вложений, могут стать источником значительного притока средств для целевого вклада. Продажа ненужного актива может значительно сократить период накопления.

Временный переезд к родственникам. Радикальный, но эффективный способ отказаться от аренды. Просто трезво оцените свою психологическую совместимость, чтобы через месяц не бежать обратно.

Ошибки, которые убивают сбережения

Даже правильная стратегия может потерпеть неудачу из-за типичных ошибок. Вот чего важно избегать:

Экономьте фиксированную сумму, а не остаток. Пополняя депозит остатками в конце месяца, вы рискуете сделать свой денежный поток нестабильным.

Не храните деньги дома. Инфляция съест ваши сбережения тихо, но гарантированно. Обязательно используйте инструменты, которые позволят увеличить капитал или хотя бы сохранить его покупательную способность.

Не пытайтесь быстро «разогнать» капитал через акции и криптовалюту. На горизонте 3–5 лет агрессивные инвестиции – это не стратегия, а рулетка. Рынок может упасть именно тогда, когда вам нужны деньги.

Не берите кредит под первоначальный взнос. Банки видят такие схемы и могут отказать в ипотеке из-за высокой долговой нагрузки. И даже если они это одобрят, погашение двух кредитов, скорее всего, окажется им не по средствам. Кратковременная потеря дохода в этом случае обернется долгами.

Не тратьте сбережения на текущие нужды. Если вы регулярно «заимствуете» свой будущий вклад, вы рискуете никогда не достичь своей цели. Сделайте счет недоступным для повседневных трат, например, откройте его в другом банке без карты.

Не игнорируйте изменения экономических ставок. Когда ставки по депозитам растут и ваш депозит открыт по старой процентной ставке, вы теряете доход. Мониторьте рынок раз в полгода и переводите деньги на более выгодных условиях.

Коротко о том, как накопить на первоначальный взнос

Накопить первоначальный взнос при аренде дома — настоящая проблема. Для этого не требуется сверхдоход, но необходим системный подход к делу. Главное правило – регулярно вносить на депозит определенную часть своего дохода. Дисциплина здесь важнее суммы: даже 10–15% вашей зарплаты, отложенные сразу, через несколько лет превратятся в серьезный капитал.

Вторым ключевым фактором является рентабельность. Хранить сбережения дома нет смысла: инфляция съест их быстрее, чем вы сможете накопить необходимую сумму. Депозиты позволяют не только экономить, но и приумножать свои сбережения. А использование депозита с капитализацией может значительно сократить путь к вашей цели.

Любые дополнительные доходы — премии, налоговые вычеты, доходы от продажи ненужного имущества — лучше сразу отправлять в копилку. Это также сокращает период накопления. Главное – не пытаться «разогнать» капитал рискованными инструментами и не брать кредит под вклад: это может привести к потере денег и долгов.

Еще больше полезных материалов — в мессенджере Макс.

Как начать экономить, если кажется, что не получается