Банкинг нового поколения: как один банк может покрыть все повседневные потребности клиентов

78 просмотров

До недавнего времени банки конкурировали за клиентов, предлагая сиюминутные выгоды: повышенный кэшбэк, низкие проценты по кредитам «на старте», бонусы за переключение. Сегодня фокус смещается на постоянных клиентов. Расскажем, почему это происходит и как банки реструктурируют свои системы лояльности.

Переход от «привлечения» к «удержанию» — не случайность, а закономерный результат влияния ряда факторов.

Экономика. За последние годы стоимость привлечения клиентов значительно возросла. Банку становится невыгодно тратить большие бюджеты на рекламу и продвижение, если человек через полгода уйдет к конкуренту.

Запрос клиента. Люди устали бесконечно сравнивать акции и переходить из банка в банк. Растет спрос на простоту и удобство: лучше иметь один банк, который решает большинство финансовых задач, чем держать несколько карт и каждый раз помнить, где какой процент или кэшбэк.

Технологии. Цифровизация, большие данные и искусственный интеллект дают банкам возможность накапливать и анализировать информацию о поведении клиента — какими сервисами он пользуется, как часто заходит в приложение, какие задачи решает. Это позволяет нам предлагать не стандартную продукцию «для каждого», а индивидуальные условия.

На этом фоне банки начинают переходить к новой модели — удержанию клиентов за счет долгосрочных выгод. Чем дольше вы остаетесь с банком и чем активнее пользуетесь его услугами, тем больше вы получаете. Например, банк может предложить вам более высокую ставку по депозиту, если вы будете получать зарплату на его карту и оплачивать коммунальные услуги через его приложение. Или дайте скидку на ипотеку, если вы уже оформили страховку и открыли при ней инвестиционный счет.

Некоторые банки уже предлагают «семейные» пакеты, где бонусы и привилегии распространяются не только на одного человека, но и на его близких — совместные счета, предложения по банковским продуктам, детские карты с родительским контролем.

Такой подход выгоден обеим сторонам: банк получает лояльного клиента, а пользователь — персонализированный сервис и доступ к единой экосистеме. Речь идет не только о финансовых услугах. Современные банковские экосистемы могут также включать нефинансовые услуги от партнеров. Таким образом, банк стремится стать не только финансовым инструментом, но и помощником в повседневных делах.

Как банки начинают восстанавливать отношения с клиентами

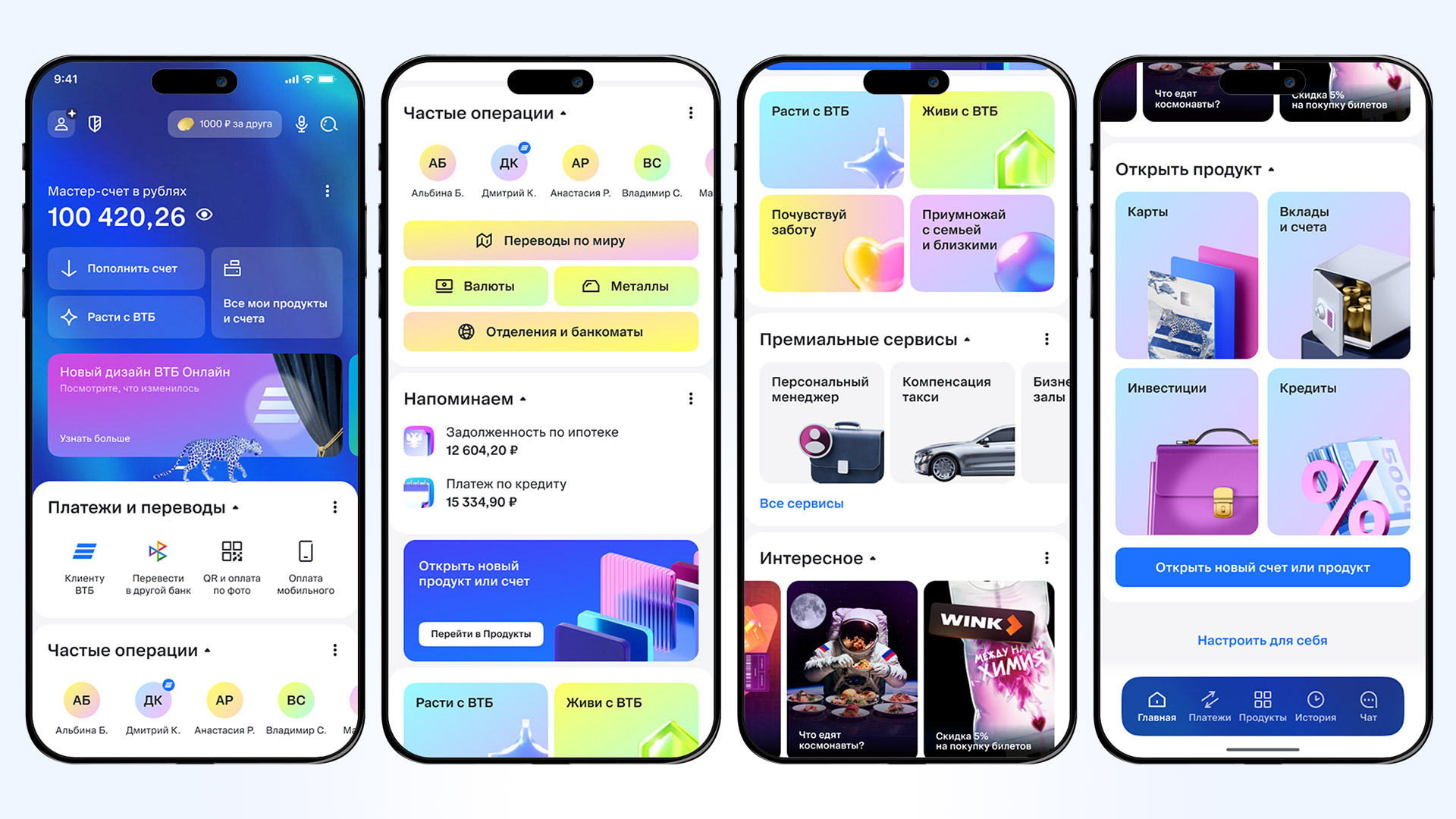

ВТБ был одним из первых, кто реализовал такой подход. Недавно банк перезапустил мобильное приложение, изменив не только дизайн, но и логику работы с клиентом.

Ранее интерфейс ВТБ Онлайн был организован классически - с отдельными разделами по депозитам, кредитам и переводам. Теперь функции сгруппированы по сценариям жизни. Вы не думаете «куда нажать», а выбираете, что именно вы хотите сделать. Приложение ведет к нужному инструменту.

Клиенты Почта Банка, присоединившиеся к ВТБ в рамках объединения организаций, также получили доступ к обновленной платформе ВТБ Онлайн. Для них это означает расширение доступных сервисов и современный интерфейс, построенный на новых принципах.

Четыре направления, в которых меняется подход

Новый интерфейс ВТБ Онлайн построен на четырех ключевых сценариях.

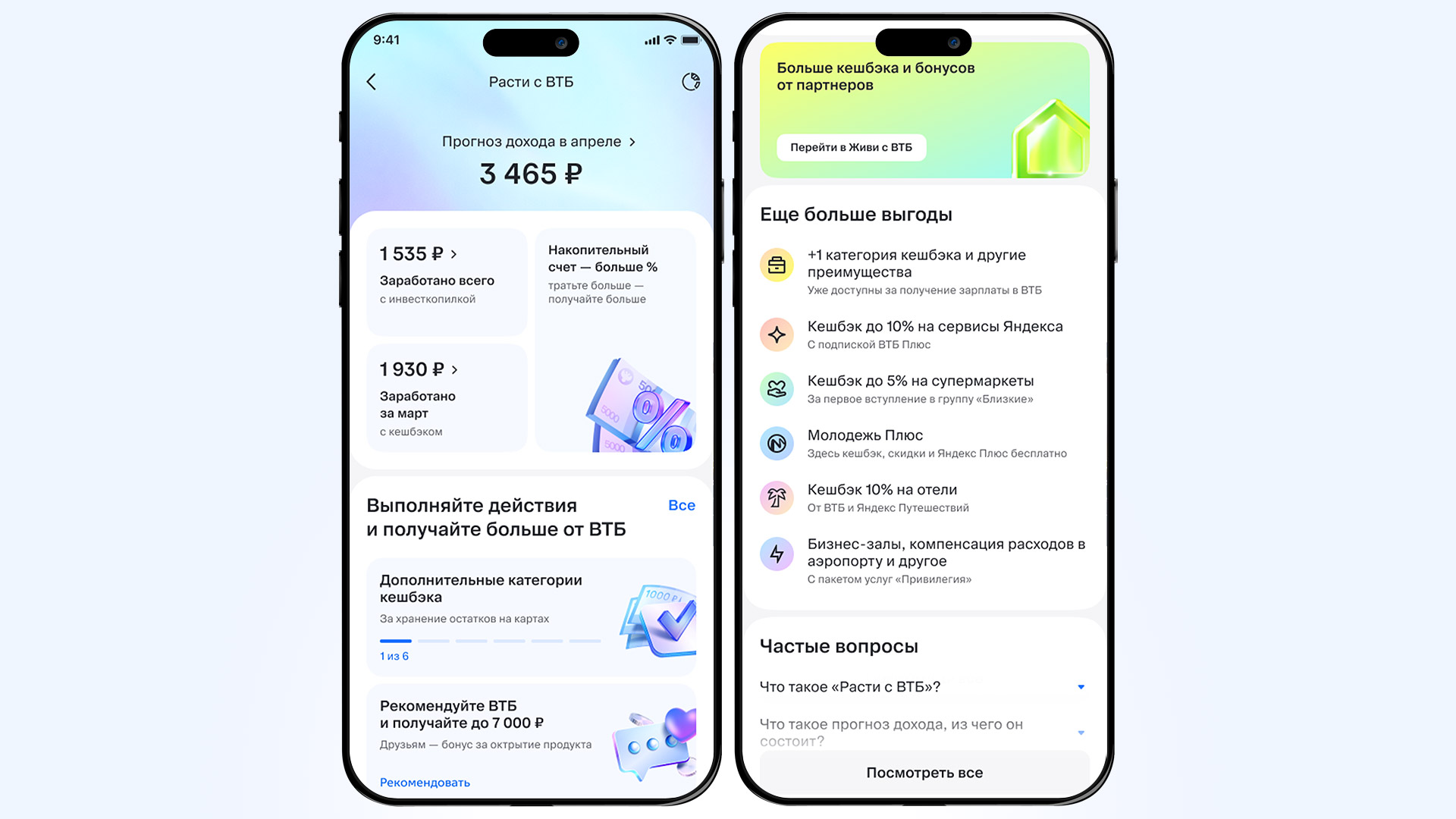

1. Рост доходов. Банк помогает не только хранить деньги, но и находить возможности их приумножить. Вместо стандартных продуктов в новом разделе «Расти вместе с ВТБ» представлены предложения, учитывающие профиль клиента, его цели и привычки. Новый подход превращает банк из простого поставщика услуг в помощника, комплексно решающего финансовые проблемы. Чем активнее клиент пользуется услугами банка, тем более выгодные условия ему доступны.

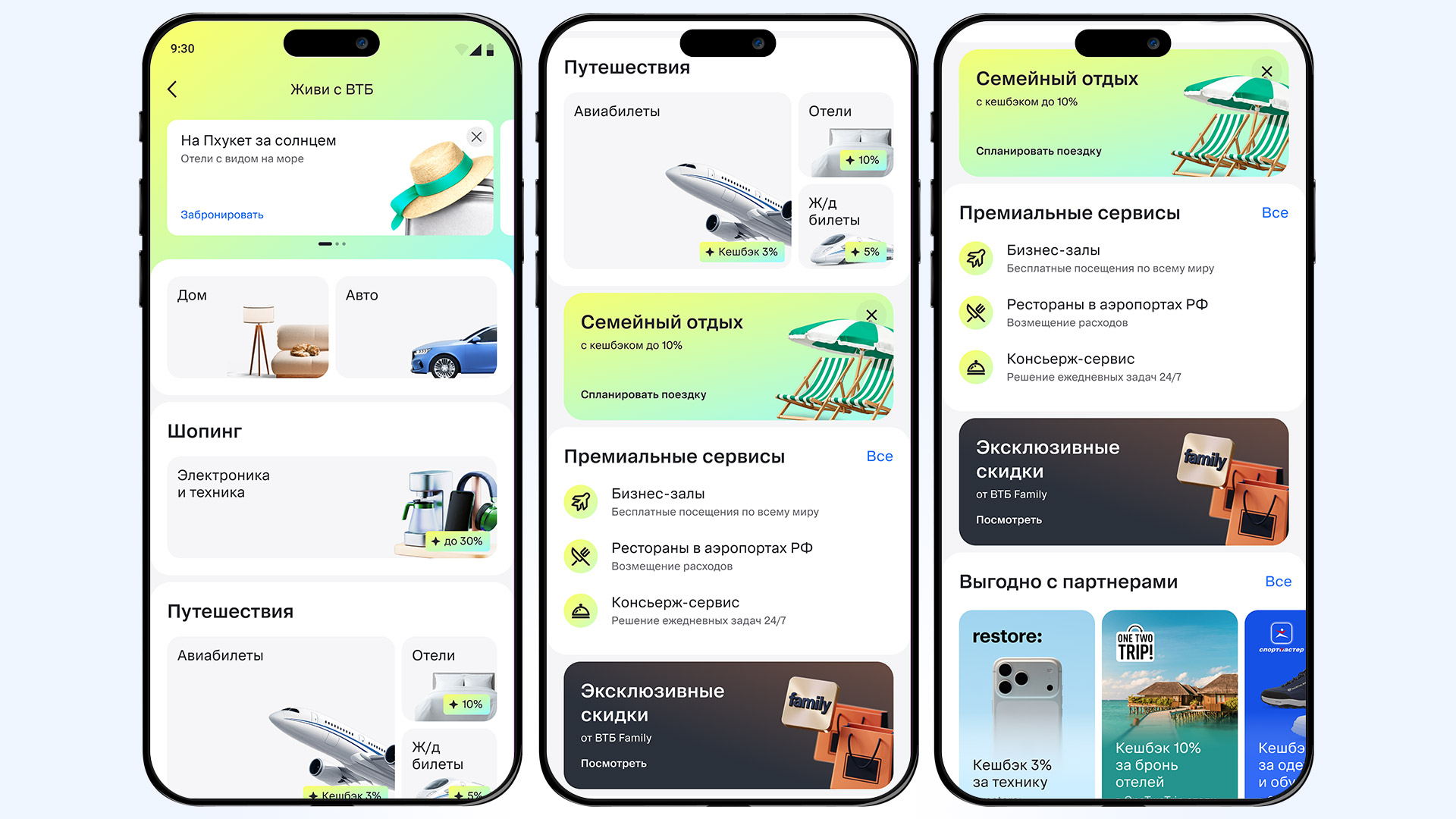

2. Повседневные траты и досугВТБ объединил все партнерские сервисы в единую экосистему под названием «Живи с ВТБ». Он позволяет быстро и удобно решать многие повседневные задачи - от покупки продуктов до планирования отпуска - получая при этом преимущества за счет партнеров банка. Нет необходимости переключаться между разными приложениями и сайтами.

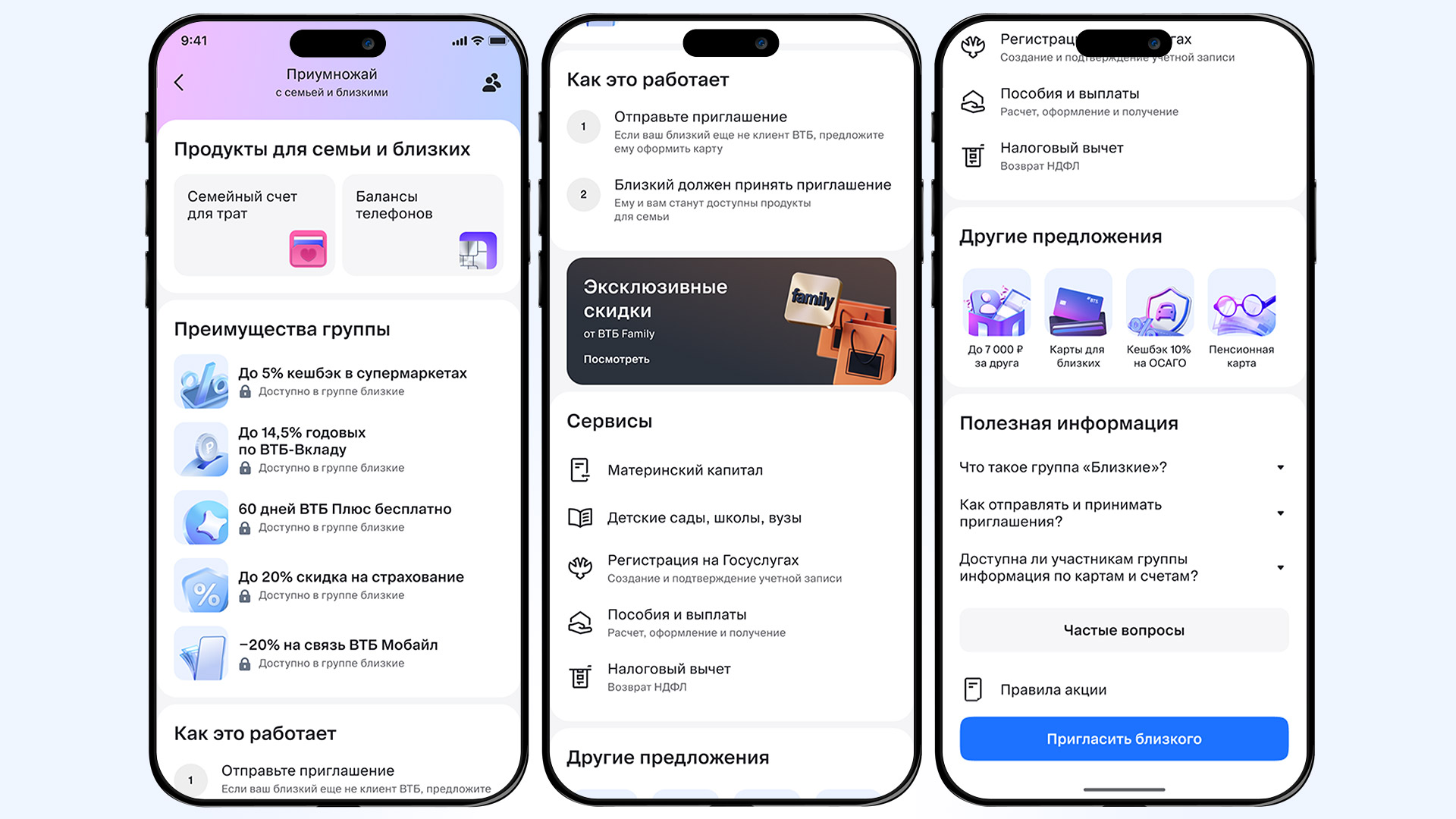

3. Предложения для семей. Банк начинает работать для всей семьи: совместные счета, общие цели, контроль расходов – все это без сложных настроек доступно пользователям Family Bank в разделе «Растите вместе с семьей и близкими».

4. Служба поддержки Чтобы решить проблему, вам больше не нужно ждать своей очереди. В разделе «Feel Care» вы можете получить поддержку 24/7. В чате приложения виртуальный помощник отвечает на стандартные вопросы, а в нестандартных ситуациях к диалогу подключается оператор. Также доступна функция звонка в банк прямо из приложения без набора номера.

По данным исследования, 70% проблем, с которыми клиенты ВТБ обращаются в службу поддержки, можно решить за один день. Это касается как финансовых вопросов, так и трудностей неденежного характера.

Эффективность нового мобильного банка подтверждает и статистика обращений в службу поддержки: у ВТБ всего 3-4 звонка на 1000 клиентов, что в несколько раз ниже среднерыночного показателя.

Что будет дальше

Для ВТБ обновление приложения — только первый шаг. В течение 2026 года банк намерен расширить свой функционал за счет новых сервисов и партнерских отношений.В банке рассчитывают, что такой подход позволит клиентам получить больше преимуществ и сделать приложение основным для решения их повседневных задач.

Стратегия ВТБ служит сигналом для всего рынка. Создание цифровых экосистем вокруг продуктов, объединяющих финансовые и нефинансовые услуги, становится основным направлением развития банковской отрасли.

Реклама. Рекламодатель ПАО Банк ВТБ

Эрид: 2Ranyo2e52a

0+

Как настроить биометрическую оплату в разных банках в 2026 году