Как переоформить вклад под более высокую процентную ставку: ограничения и выгодные стратегии

25 просмотров

В условиях смягчения денежно-кредитной политики Банка России банки постепенно снижают доходность депозитов. Однако на рынке существуют программы с повышенной ставкой, превышающей ключевую ставку. Мы расскажем, можно ли переоформить вклад под более высокий процент и когда выгодно перевести деньги на новый вклад.

Продление действующего депозита на новых условиях невозможно. Банк не имеет права изменять процентную ставку по уже заключенному договору до истечения срока его действия.

Банки могут обновлять вклады и предлагать новые, более выгодные продукты. Но вы не можете просто пойти дальше и переподписать контракт. Обычно, чтобы получить более выгодные условия, нужно закрыть текущий депозит и открыть новый.

Олег АбелевРуководитель аналитического отдела инвестиционной компании «Риком-Траст»

Поэтому у вас есть два варианта получить более высокий процент:

Досрочное закрытие старого депозита и открытие нового - вы расторгаете действующее соглашение, выводите средства и размещаете их по текущей повышенной ставке.

Продление вклада в конце срока — по истечении срока вклада банк может автоматически или по вашему желанию продлить договор на условиях, действующих на дату продления.

Автоматическое продление депозита возможно только в том случае, если данная опция указана в вашем договоре. При выполнении условия вклад автоматически продлевается на тот же срок. Новый период начинается после предыдущего.

Если ваш договор не содержит пункта об автоматическом продлении, то в конце срока деньги переводятся на счет до востребованияпо ставке 0,01% годовых. Продлить вклад можно самостоятельно на других, более выгодных условиях: лично в отделении, интернет-банке или мобильном приложении.

Как понять, стоит ли переводить деньги на новый депозит

Чтобы принять обоснованное решение, учтите следующие критерии:

Убытки от досрочного закрытия депозита. Чаще всего при расторжении депозитного договора банки пересчитывают проценты по минимальной ставке 0,01% годовых. Однако некоторые финансовые учреждения предлагают специальные условия, согласно которым перерасчет процентов по минимальной ставке производится только за период после последнего начисления платежей. Прежде чем досрочно закрывать депозит, прикиньте, сколько вы потеряете.

Срок действия текущего депозита. Если ваш депозит был открыт недавно (например, 1-2 месяца назад), открытие нового может быть выгодным решением. Но если вы закроете свой старый долгосрочный депозит, вы рискуете потерять больше процентов, чем заработаете.

Разница в процентных ставках. Вероятность получения пособия выше, если новая ставка превышает старую на 2–3 процентных пункта (п.п.) и более. Если разница составляет менее 1 процентного пункта, перерегистрация может не окупиться.

Условия начисления процентов. Сравнивайте не только ставки, но и доходность – учитывается способ начисления процентов. Например, вклад с ежемесячной капитализацией 10% будет более выгодным, чем вклад 11% с выплатой процентов в конце срока.

Дополнительные условия. Иногда, чтобы получить высокую ставку, нужно выполнить определенные требования. Часто выгодные условия предлагаются за новые деньги – те, которых не было на счетах в банке в течение 30-90 дней до открытия вклада. Если вы переведете старый депозит на новый в том же банке, максимальная ставка будет недоступна.

Что означает «новые деньги» при открытии вкладов

Как рассчитать выгоду

Для принятия объективного решения проведите расчеты:

Для начала определите, сколько вы заработаете на своем старом депозите, если не закроете его.

После этого подсчитайте убытки при досрочном закрытии: узнайте, по какой ставке будут пересчитаны проценты, и рассчитайте сумму потерянных процентов за период действия вклада.

Затем оцените доход по новому вкладу: учтите сумму, новую ставку и способ начисления процентов.

Наконец, сравните итоги. Пожалуйста, примите во внимание одинаковое время публикации. Если результат положительный, перерегистрация выгодна.

Расчеты удобно производить с помощью онлайн-калькуляторов, например на сайтах Консультант, Финансовые услуги или Яндекс. Вам нужно только подставить в них свои значения, выбрать подходящие условия, и система сама рассчитает проценты.

Пример расчета:

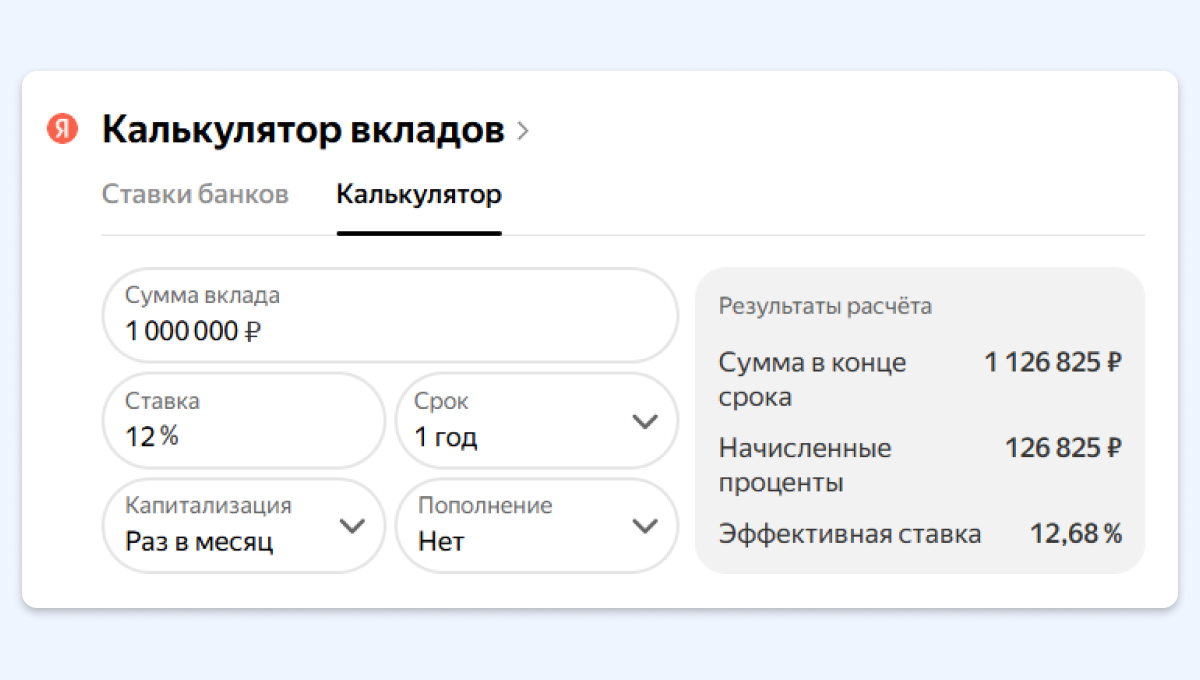

У Вас открыт вклад на сумму 1 миллион рублей под 12% сроком на 1 год с ежемесячной капитализацией. Через 2 месяца вам предлагают открыть вклад без капитализации под 15% годовых на тот же срок. Давайте посчитаем, принесет ли это пользу.

Если не закроете вклад, то за год заработаете 126 825 рублей на процентах.

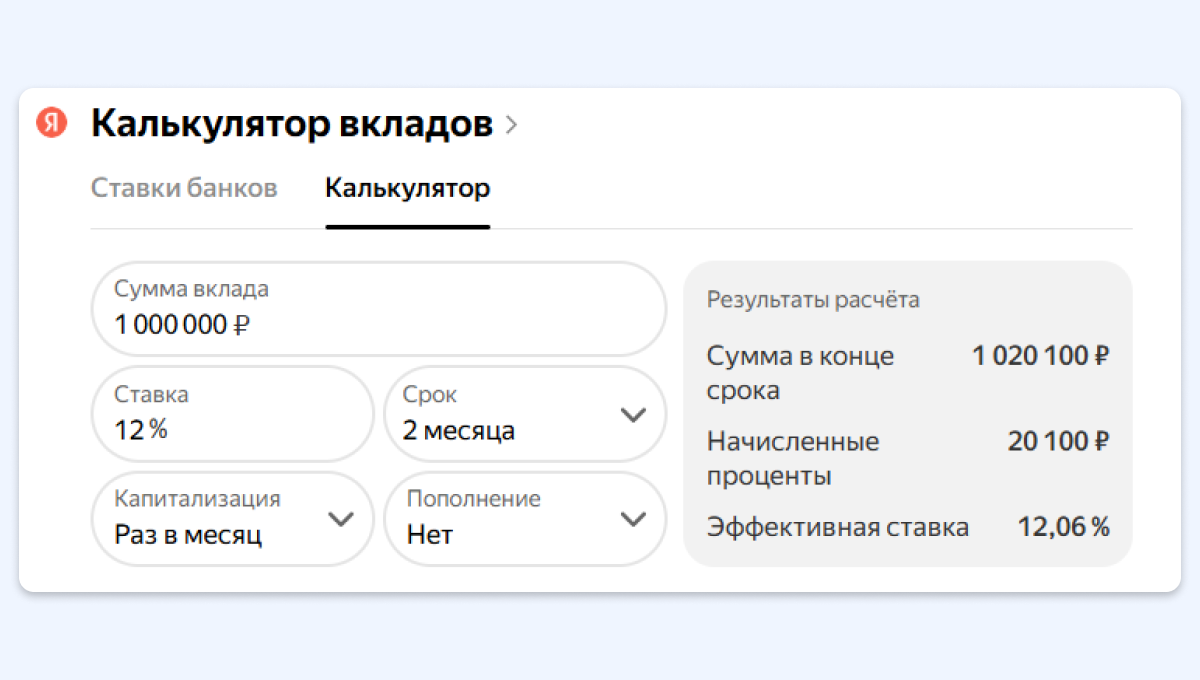

Допустим, если вы закроете сделку досрочно, вы потеряете весь накопленный доход. На 2 месяца – всего 20 100 руб.

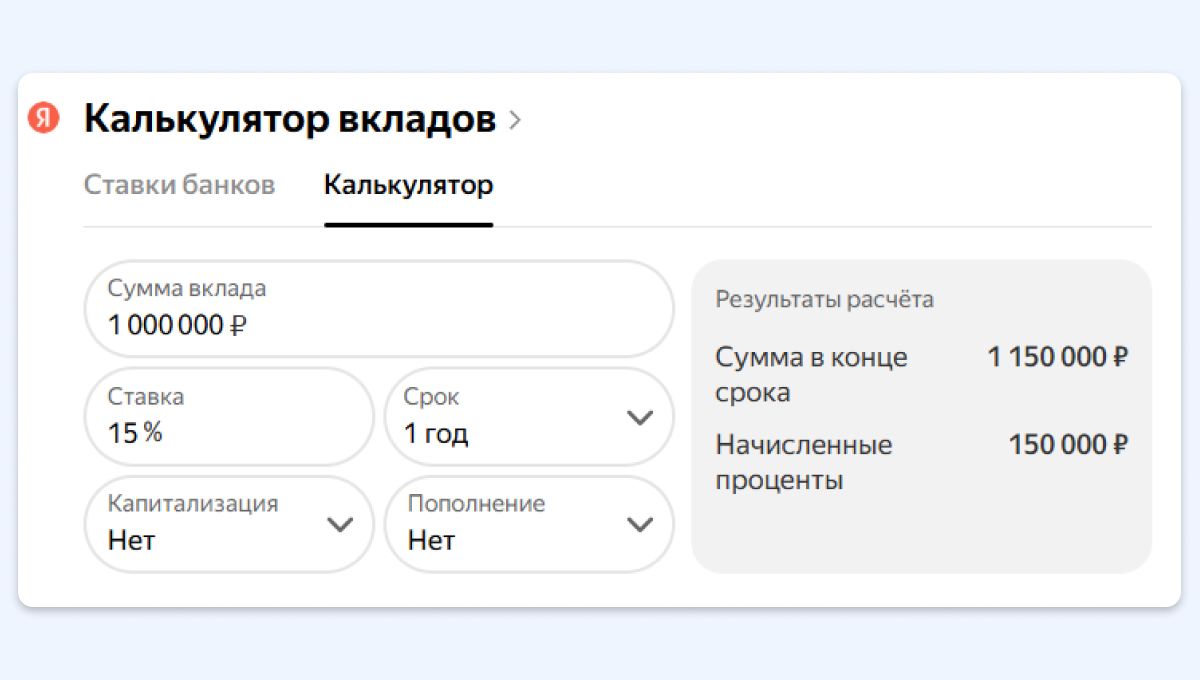

Новый вклад под высокий процент принесет вам 150 000 рублей в год.

Вычтите доход по текущему вкладу из дохода по новому вкладу и прибавьте сумму потерянных процентов из-за досрочного закрытия старого счета.

150 000 – 126 825 – 20 100 = 3 075 рублей.

Новый депозит на 3075 рублей выгоднее. Однако расчет необходимо вести с учетом условий вкладов: оставаясь на старом вкладе, вы завершите его на два месяца раньше окончания срока действия нового. Поэтому в этом случае закрывать старый депозит и открывать новый не имеет смысла.

Как переоформить депозит: пошаговая инструкция

Проверьте условия текущего депозита. Изучите договор, уточните, как рассчитываются потерянные проценты, и проверьте дату истечения срока действия.

Сравнить предложения. Посмотрите ставки вашего банка и конкурентов, обратите внимание на условия начисления процентов и минимальные суммы.

Рассчитайте выгоду: определите размер убытков из-за досрочного закрытия, оцените доход по новому депозиту с учетом условий размещения.

Закройте старый вклад. Посетите отделение банка или закройте вклад через приложение. Переведите деньги в банк, в котором собираетесь открыть новый вклад.

Открыть новый вклад. Подайте заявку на открытие вклада лично или онлайн. Вложите туда свои сбережения.

Стоит ли закрывать старый депозит, чтобы открыть новый?

Переоформление вклада под более высокую процентную ставку может увеличить ваш доход, но требует тщательного анализа.

Оцените потери от досрочного закрытия, сравните доходность разных вариантов и учтите все условия.

Если разница в ставках значительная и потери от досрочного расторжения невелики, перерегистрация оправдана. В противном случае лучше дождаться окончания срока продления на новых условиях.

Под высокую процентную ставку: 10 выгодных вкладов в феврале