Что такое IIS, как он работает и кому подходит?

2 просмотров

Индивидуальный инвестиционный счет дает инвестору возможность не только зарабатывать на инвестициях, но и получать налоговые вычеты. С 2024 года в России можно открыть только один формат ИИС — так называемый счет третьего типа. Рассказываем, как это работает, какие преимущества дает и кому подходит.

IIS – это тип брокерского счета с особыми условиями. Вы можете использовать его для покупки ценных бумаг, акций биржевых фондов, драгоценных металлов, фьючерсов или валют – точно так же, как обычный брокерский счет. Разница в том, что государство предоставляет налоговые льготы (вычеты) по ИИС. Они являются вторым источником дохода для владельцев таких аккаунтов. Но получить их можно только через некоторое время.

До 2024 года в России можно было открыть два счета: ИИС-1 и ИИС-2 с разными видами налоговых вычетов: А и Б. Они продолжают действовать и сейчас. Однако с 2024 года появился новый формат — IIS-3. Теперь инвесторам остается только открыть его. В этой статье мы подробно разберем работу IIS-3. Но сначала давайте посмотрим, как работают предыдущие типы учетных записей.

Как работал IIS старого типа?

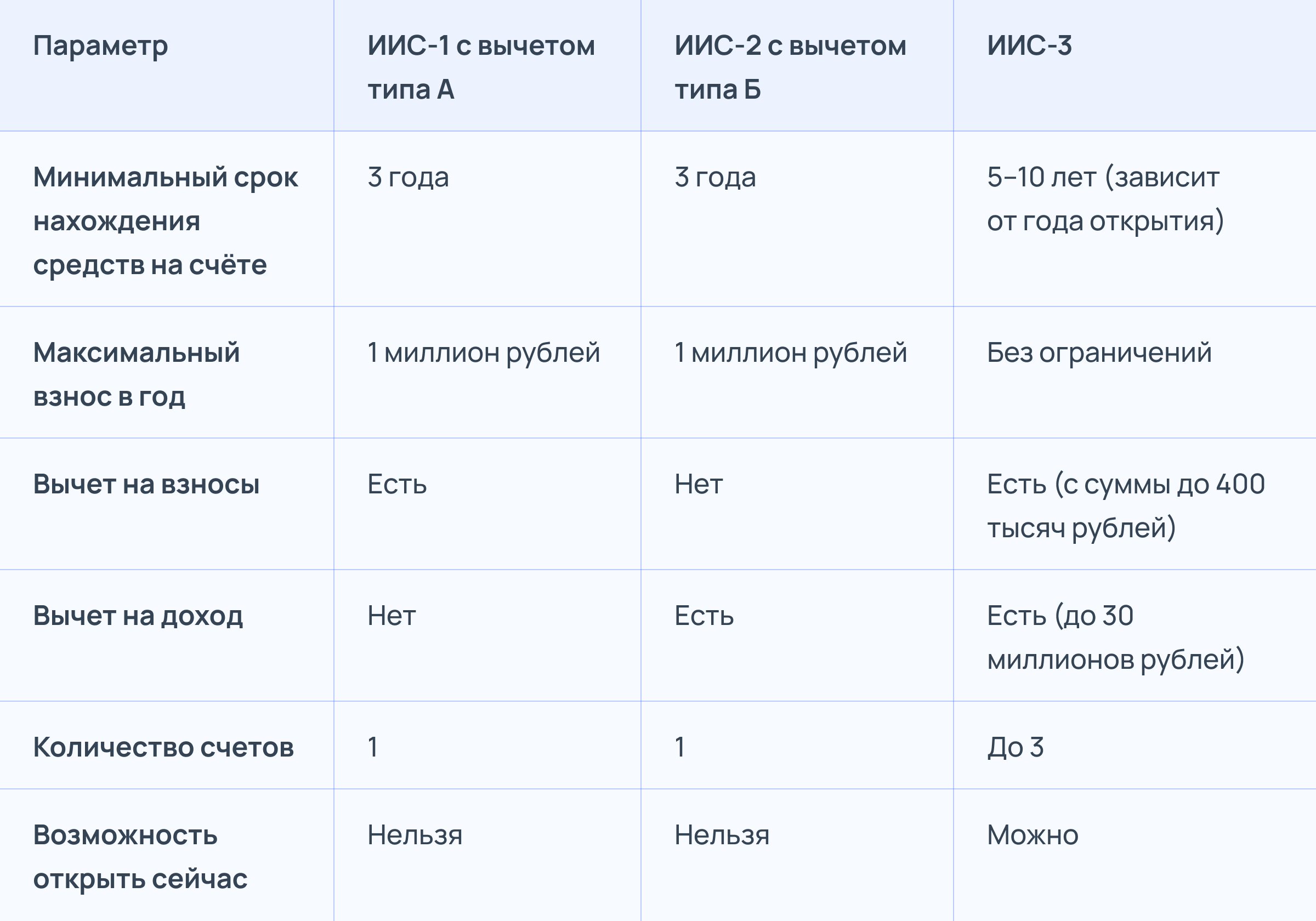

Разница между счетами ИИС-1 и ИИС-2 заключается в том, какой налоговый вычет доступен владельцу – за взносы (Тип А) или за инвестиционный доход (Тип Б). На старых счетах их объединить нельзя – можно выбрать только один вид вычета.

Тип А – налоговый вычет по взносам. Государство вернуло инвесторам 13% суммы инвестиций, но не более 400 тысяч рублей. Например, при пополнении счета на 350 тысяч рублей налоговая вернула 45,5 тысяч рублей (13% от суммы внесения).

Тип Б – вычет из дохода. Прибыль по такому счету налогом не облагалась. Например, если вы купили акции за 500 тысяч рублей, а затем продали их за 700 тысяч рублей, то вам не нужно было платить налог с заработанных 200 тысяч.

Определиться с видом вычета по ИИС старого типа необходимо при подаче первого возврата НДФЛ. Позже изменить решение было невозможно. Чтобы не потерять право на льготы, деньгами нельзя было пользоваться минимум 3 года. Если бы счет был закрыт ранее, все полученные вычеты пришлось бы вернуть государству.

Для ИИС старого типа действует годовой лимит пополнения — можно внести до 1 миллиона рублей. Важно помнить: если вы открыли IIS до 2024 года, он продолжит работать на тех же условиях. Вы можете продолжать его использовать или добровольно преобразовать в новый формат (IIS-3), если вам это выгоднее.

IIS-3: основные нововведения и как это работает

ИИС-3 — это новый тип индивидуального инвестиционного счета, сочетающий в себе преимущества старых версий. Основное отличие: теперь инвестор может одновременно получить два вычета – возврат НДФЛ по взносам и освобождение от налога на прибыль.

Ключевые отличия от старых аккаунтов:

Два вычета одновременно. Вы можете вернуть часть уплаченного налога с внесенной суммы и при этом не платить НДФЛ с прибыли от сделок.

Несколько аккаунтов. В отличие от старых правил, у одного человека может быть до трёх ИИС-3, но только у разных брокеров.

Ограничения на пополнение. Для ИИС-3 нет ограничений на пополнение средств; вы можете внести любую сумму.

Минимальный срок владения

Чтобы не потерять право на льготы, счет должен быть открыт определенное время:

5 лет при открытии ИИС-3 в 2024–2026 годах.

Этот период будет постепенно увеличиваться на 1 год ежегодно, пока к 2031 году не достигнет 10 лет.

Счет не нужно закрывать после истечения минимального срока – право на вычеты сохраняется.

Кто может открыть IIS-3

Открыть индивидуальный инвестиционный счет могут совершеннолетние граждане России, являющиеся налоговыми резидентами страны (находящиеся на ее территории не менее 183 дней в году). Для открытия счета не обязательно иметь официальный доход, но для получения вычета по взносам он должен быть.

Налоговые льготы

Налоговый вычет по взносам (аналог типа А). Вам возвращается часть вложенных денег – 13–22% от годового пополнения, но не более 400 тысяч рублей.

Сумма вычета зависит от ставки налога:

13% - 52 тыс. руб.

15% - 60 тыс. руб.

18% - 72 тыс. руб.

20% - 80 тыс. руб.

22% - 88 тыс. руб.

Вы можете получать вычет за каждый год, в течение которого вы пополняете свой счет.

Налоговый вычет по доходу (аналог типа Б). Прибыль от продажи ценных бумаг (кроме дивидендов) полностью освобождается от налога. Лимит необлагаемой налогом прибыли составляет 30 миллионов рублей. Если доход превышает этот лимит, с суммы превышения необходимо будет уплатить налог.

Например, если вы заработали 200 тысяч рублей на разнице курсов акций, налог платить не нужно. А если ваша прибыль составила 35 миллионов рублей, вам нужно будет заплатить НДФЛ на 5 миллионов.

Дивиденды всегда облагаются налогом; на них льгота не распространяется. Купоны облигаций освобождаются от налога при соблюдении срока владения и лимита прибыли.

Важно. В случае досрочного закрытия необходимо будет вернуть вычеты по взносам, а также не удержанный ранее дополнительный подоходный налог. Исключением является досрочное закрытие для оплаты дорогостоящего лечения из специального списка. В этом случае льготы сохраняются.

Чтобы получить этот вычет, вам не нужно делать ничего особенного. Если минимальный срок владения и лимит прибыли соблюдены, брокер просто не удерживает налог при выводе денег.

Для наглядности мы собрали основные характеристики всех IIS в сравнительной таблице:

Что можно купить на IIS-3

Третий тип счета позволяет покупать практически такой же широкий спектр активов, как и обычный брокерский счет. Исключение составляют акции иностранных компаний из стран, не входящих в Евразийский экономический союз (ЕАЭС), а также суверенные облигации других государств.

Доступные инструменты:

акции компаний из РФ и ЕАЭС;

Российские облигации (федеральные, корпоративные, муниципальные);

еврооблигации;

биржевые фонды (ETIF);

фьючерсы и опционы;

драгоценные металлы в обезличенной форме;

валюта.

IIS-3: плюсы и минусы

IIS-3 объединил в себе лучшие функции старых учетных записей, но также ввел новые ограничения. Вот основные преимущества и недостатки.

Плюсы:

Сразу два налоговых вычета: возврат НДФЛ и неуплата подоходного налога.

Гарантированный удержание вкладов при пополнении счета: вне зависимости от ситуации на бирже.

Нет налога на прибыль от торговли до 30 миллионов рублей.

Открытие до трех счетов.

Минусы:

Длительный срок: деньги замораживаются на 5–10 лет.

Санкции за досрочное закрытие: необходимо будет вернуть вычеты и уплатить дополнительный подоходный налог.

Лимит вычета: несмотря на отсутствие лимита пополнения, максимальная сумма, с которой вы можете получить вычет по взносам, по-прежнему составляет 400 000 рублей в год.

Как открыть IIS-3

Вы можете открыть индивидуальный инвестиционный счет нового типа у любого российского брокера или управляющей компании, если хотите доверить управление профессионалам.

Способы открытия счета

Онлайн. Самый быстрый и удобный вариант. Все делается удаленно через сайт брокера или мобильное приложение. Для регистрации вам понадобится только паспорт, ИНН и СНИЛС. Обычно процедура занимает не более 15 минут.

В офисе. Если вам удобнее личное общение, вы можете прийти в отделение брокера с паспортом и подписать договор на открытие счета.

Пополните свой счет

Внести средства на ИИС-3 можно только в рублях и только банковским переводом. Вы не можете перевести ценные бумаги с другого счета или валюты депозита. Пополнение происходит через личный кабинет брокера, где вы выбираете опцию «Пополнить ИИС» и определяете, с какого банковского счета это сделать.

Инвестиционные стратегии для ИИС-3: как выбрать подход*

ИИС рассчитан на долгосрочные инвестиции – от пяти лет. Такой горизонт позволяет сгладить колебания рынка и снизить затраты. При выборе активов эксперты советуют обращать внимание на крупный бизнес со стабильными позициями. Если ваша цель — пассивный доход, обязательно изучите дивидендную историю компании.

Выбор стратегии зависит от ваших целей и отношения к риску. Рассмотрим три основных подхода:

Консервативная стратегия

Подходит для тех, кто не хочет рисковать и готов получать небольшую прибыль. Основу консервативного портфеля составляют облигации федерального займа (ОФЗ) и корпоративные облигации с высоким рейтингом. Эти инструменты приносят купонный доход и практически не подвержены резким колебаниям цен.

Умеренная стратегия

Это сбалансированный портфель, в котором 40–60% — облигации, остальное — акции крупного российского бизнеса. Такой подход оптимален на горизонте 5 лет. Акции обеспечивают потенциал роста, а облигации обеспечивают защиту капитала и регулярный доход. Не следует инвестировать все свои средства только в один тип активов.

Агрессивная стратегия

Здесь основной упор делается на акции, которые могут занимать до 80–90% портфеля. Фьючерсы и опционы иногда используются для увеличения прибыльности. Потенциальные выгоды высоки, но и риски значительны. Эта стратегия требует опыта и постоянного внимания к рынку.

*Не является инвестиционной рекомендацией.

Дополнительные советы для всех стратегий

Биржевые фонды (ETIF). Это простой способ диверсифицировать ваши инвестиции. Приобретая пай фонда, вы сразу инвестируете в широкий спектр активов, что снижает риски. Фонды характеризуются низкими затратами на управление и прозрачной структурой.

Регулярные публикации. Регулярно пополняйте свой счет – даже на небольшие суммы. Реинвестируйте полученный доход – купоны по облигациям, дивиденды, прибыль от продажи акций. Такой подход ускоряет рост капитала.

Ребалансировка. Периодически проверяйте состав активов в своем портфеле. Если доля одного инструмента значительно увеличилась, восстановите первоначальные пропорции, продав часть подорожавшего актива и купив больше подешевевшего. Это помогает контролировать уровень риска.

Диверсификация. Не вкладывайте все свои деньги в один актив, сектор или тип инструмента. Если этот актив упадет в цене, вы потеряете значительную часть своих средств. Диверсификация снижает этот риск: падение одного актива компенсируется ростом другого.

Планирование выхода. Заранее определите условия продажи активов: например, достижение целевой прибыли или возникновение неблагоприятных рыночных событий. Четкий план поможет вам избежать паники и принять взвешенные решения.

Как закрыть IIS-3

Закрытие счета возможно только после полного вывода всех активов. Процедура:

Продайте все активы или переведите их на классический брокерский счет.

Подождите завершения расчетов (обычно 1–2 дня).

Выведите деньги на банковскую карту или счет.

Отправьте заявку на закрытие IIS.

Что важно помнить об IIS

IIS — это счет для долгосрочных инвестиций с привлекательными налоговыми льготами. В настоящее время инвесторам доступен только третий тип ИИС. Открыв такой счет, вы сможете вернуть 13–22% НДФЛ и не платить налог на прибыль. Но для этого нужно держать средства на счете 5–10 лет. В случае досрочного закрытия все полученные отчисления возвращаются государству, а с прибыли взимается налог.

ИИС-3 подходит тем, кто имеет официальный доход, кто готов инвестировать на долгосрочную перспективу и хочет получать дополнительный доход от государства. Вы можете открыть до трех IIS-3. Общая сумма взносов для получения вычета ограничена 400 тысячами рублей. На индивидуальном инвестиционном счете третьего типа доступны только российские ценные бумаги и ценные бумаги компаний ЕАЭС; иностранные акции не могут быть приобретены.

Если вам нужны средства раньше, чем через пять лет, лучше использовать обычный брокерский счет. Если ваша цель — накопить на крупную покупку в долгосрочной перспективе, создать пассивный доход или пенсионные сбережения, IIS-3 может стать отличным инструментом.

ИИС в 2026 году: правила, льготы, налоговые вычеты