Сколько нужно откладывать каждый месяц, чтобы накопить необходимую сумму: практические советы и реальные способы экономии

4 просмотров

Вы хотите накопить деньги на отпуск, крупную покупку или финансовую подушку, но каждый месяц средства уходят, и их едва хватает до следующей зарплаты. Кажется, что начать экономить в такой ситуации невозможно. Однако это не совсем так.

Правило 50/30/20 и его адаптация к российским реалиям

Глобальным стандартом личного финансового планирования является правило, предложенное сенатором США Элизабет Уоррен. По его словам, все доходы после уплаты налогов должны делиться следующим образом:

50% - на обязательные расходы (ЖКХ, питание, кредиты, транспорт);

30% - на желания (кафе, развлечения, хобби, шопинг);

20% - на сбережения и инвестиции.

Однако в российских реалиях эта формула часто не работает: у многих россиян обязательные расходы занимают большую часть бюджета, поэтому сохранить пятую часть доходов невозможно. Эксперты предлагают альтернативные варианты.

Вы можете начать даже с 1% своего дохода, просто чтобы привыкнуть к регулярности. Постепенно эту цифру следует довести до оптимальных 5–7% — такая дисциплина уже даст ощутимые результаты в долгосрочной перспективе. По мере роста доходов планку можно поднять до 10%.

Сергей БеляковПрезидент Национальной ассоциации негосударственных пенсионных фондов (НАПФ)

По мнению Василия Кутьина, директора по аналитике Инго Банка, нужно откладывать достаточно, чтобы не снижать текущий уровень жизни. Эксперт считает, что при стабильном доходе комфортный процент накоплений составляет 5–10%.

Правило 50/30/20: простой способ привести свои деньги в порядок

Как рассчитать свою личную норму: пошаговая инструкция

Шаг 1: Установите цель

Во-первых, определите, на что вы откладываете деньги. Это может быть квартира, машина, отпуск, финансовая подушка или пенсия.

Цель поможет вам рассчитать необходимую сумму и срок, за который ее необходимо накопить. Конкретная цель структурирует финансовое поведение. В противном случае есть риск, что сбережения будут бесконтрольно потрачены на текущие нужды.

Василий Кутьйдиректор по аналитике Инго Банка

Шаг 2. Проанализируйте свой бюджет

Для начала проанализируйте свои доходы и расходы за последние 3-6 месяцев или даже год – это поможет вам понять, куда уходят деньги.

Разделите все расходы на две категории:

обязательные расходы - жилье (аренда или ипотека), питание, коммунальные услуги, минимальные платежи по кредиту, транспорт, связь, регулярные расходы на медицинское обслуживание;

Необязательные расходы – кафе, рестораны, развлечения, покупка одежды и гаджетов, платные подписки, хобби.

Шаг 3. Определите реалистичную сумму ежемесячных сбережений.

Оцените свой бюджет и решите, сколько вы можете экономить каждый месяц без ущерба для качества жизни.

Начните с цифр:

Вычтите из доходов обязательные расходы.

Прикиньте, сколько осталось на ненужные расходы.

Решите, какую часть этого баланса вы готовы выделить на сбережения.

Пример: доходы - 80 тысяч рублей, обязательные расходы - 50 тысяч рублей, остаток - 30 тысяч рублей. Вы решаете откладывать половину остатка — 15 тысяч рублей в месяц. Это ваша реалистичная норма.

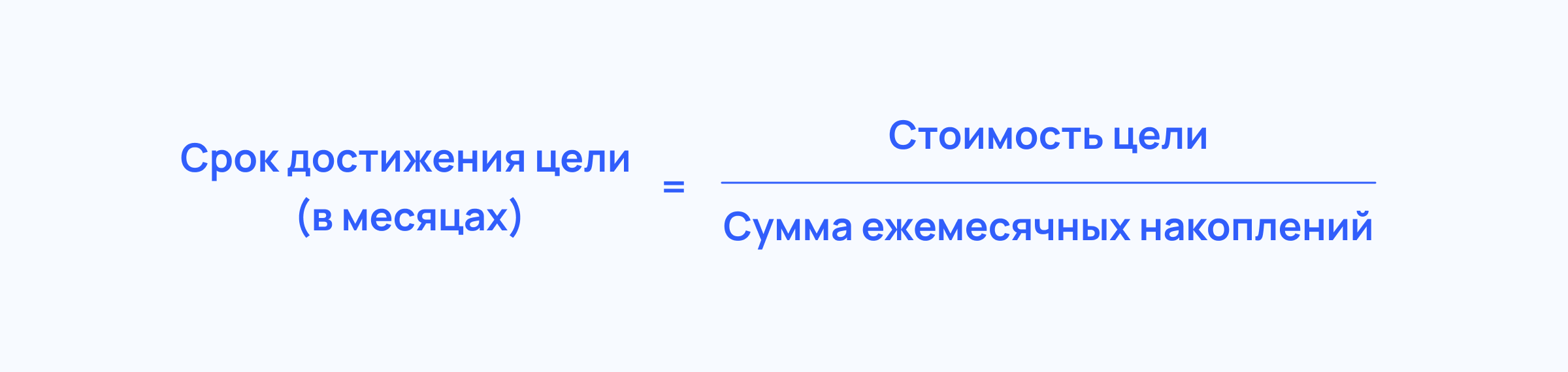

Шаг 4. Подсчитайте, сколько времени вам понадобится для достижения цели

Теперь, когда вы знаете, сколько вы можете экономить каждый месяц, посмотрите, насколько эта сумма соотносится с вашей целью.

Формула:

Пример: цель 1 миллион рублей, можно откладывать 15 тысяч в месяц.

1 000 000 ÷ 15 000 = 67 месяцев (5 лет и 7 месяцев).

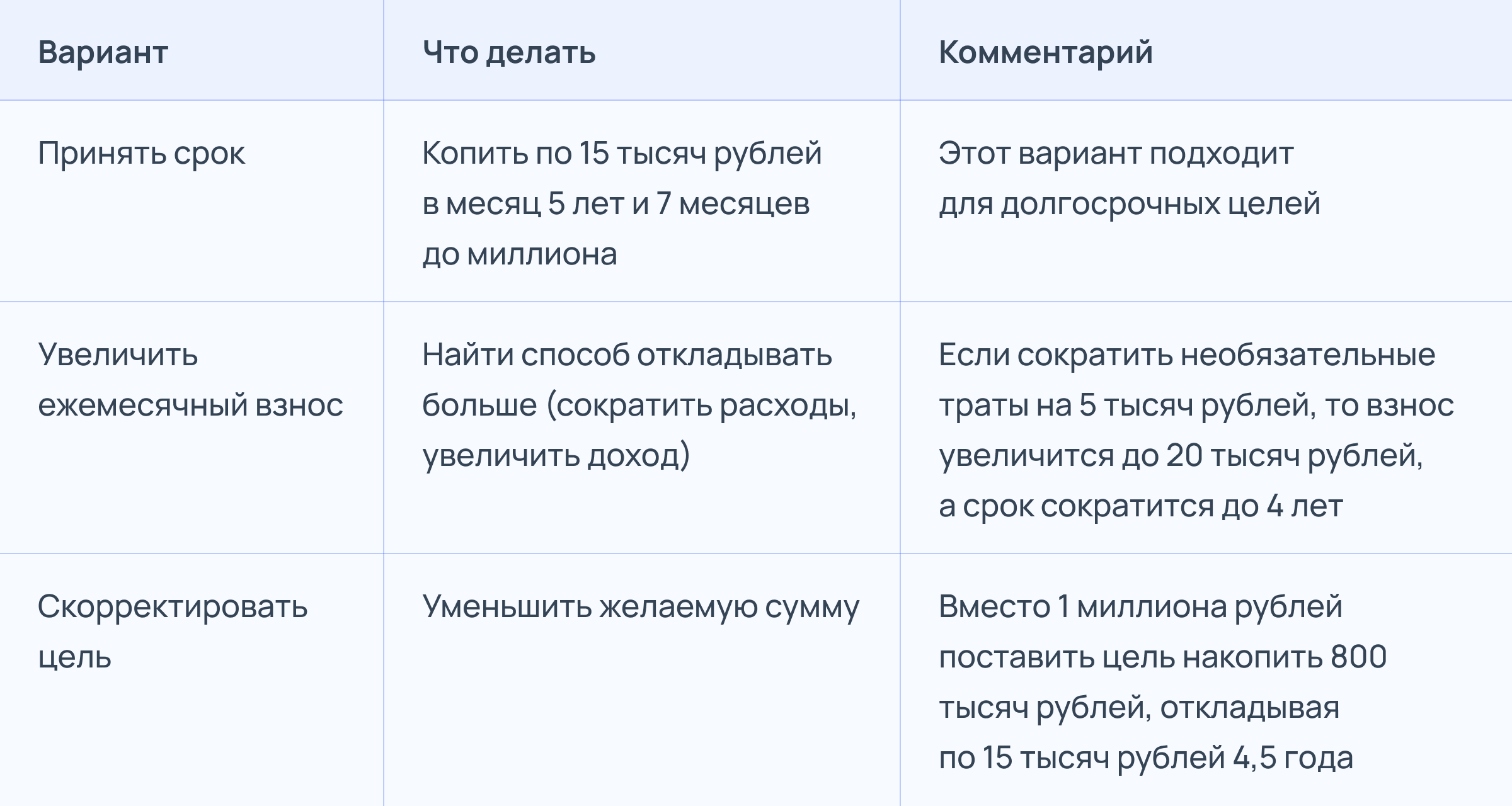

Шаг 5. Примите решение: скорректируйте цель, срок или сумму

У вас есть три варианта: согласиться с рассчитанными параметрами, увеличить ежемесячный взнос или скорректировать цель.

Важный принцип:лучше откладывать меньшую сумму, но регулярно, чем пытаться достичь недостижимой цели и через пару месяцев отказаться от накоплений.

Шаг 6. Выберите механику сбережений

Василий Кутин описывает три подхода. Выберите тот, который вам больше всего подходит:

Процент от дохода. Применяется при наличии регулярного гарантированного дохода, например зарплаты или ежемесячного дохода по депозитам. Это удобно, поскольку автоматически адаптируется к изменениям регулярных поступлений. Если ваш доход увеличится, ваши сбережения также увеличатся. Этот метод помогает поддерживать баланс между расходами и сбережениями.

Фиксированная сумма. Позволяет дисциплинировать себя и не зависеть от колебаний доходов. Такой подход позволяет четко планировать бюджет и видеть прогресс. Но если доходы снизятся, неизбежно может возникнуть нагрузка на бюджет, и сумму, скорее всего, придется пересмотреть в сторону уменьшения.

Комбинация методов. Позволяет откладывать фиксированную сумму на конкретные цели, а процент от дохода - на подстраховку или инвестиции.

Шаг 7. Переведите деньги в первый день после получения зарплаты

Главный совет: откладывайте деньги сразу после получения зарплаты. Переведите запланированную сумму на сберегательный счет или вклад. Если дождаться конца месяца, скорее всего, сохранять уже нечего будет. Упростите себе задачу и включите автоматический платеж в своем банковском приложении.

Как рассчитать размер финансовой подушки: правила создания и пошаговый план накопления

Куда девать сбережения: инструменты накопления

Чтобы выбрать подходящий инструмент для накоплений, определите свою цель и решите, как долго вы не будете прикасаться к деньгам, советует доцент кафедры экономической теории Российского экономического университета. Г.В. Плеханов Ходжа Кава.

Краткосрочные цели (до 1 года)

Краткосрочные цели включают финансовую подушку, накопления на отпуск или крупную покупку в ближайшие месяцы. Для таких задач, по мнению экспертов, лучше всего подходят сберегательные счета и краткосрочные вклады. Их главные преимущества – сохранность денег, защита от инфляции и возможность быстрого вывода средств.

Эти инструменты дают главное, что нужно для краткосрочных накоплений: размещенные в них деньги защищены, по ним начисляются проценты, и вы можете быстро вывести свои инвестиции.

Ходжа КаваСтарший преподаватель кафедры экономической теории Российского экономического университета. Г.В. Плеханов

Среднесрочные цели (1–3 года)

Если вы копите на первоначальный взнос по ипотеке, покупке автомобиля или ремонту квартиры и готовы не прикасаться к деньгам в течение 1-3 лет, вы можете выбрать инструменты с более высокой доходностью, чем на сберегательном счете.

Срочный банковский вклад на 1–3 года

Вы размещаете сумму на фиксированный период под определенный процент. Если вы выведете деньги досрочно, вы потеряете большую часть накопленного дохода (обычно он пересчитывается по минимальной ставке 0,01% годовых). Если сохранить вклад до конца срока, доходность будет выше, чем на сберегательном счете.

Инвестиции в ценные бумаги

Чтобы начать инвестировать, вам необходимо открыть брокерский счет. Это можно сделать прямо из приложения вашего банка или брокера. После пополнения счета вы сможете самостоятельно покупать акции, облигации и другие активы на бирже.

Если цель — крупная покупка через 1–3 года, стоит рассмотреть облигации федерального займа (ОФЗ) или фонды денежного рынка. Их доходность уже выше, а риск остается умеренным при базовом уровне финансовых знаний.

Ходжа КаваСтарший преподаватель кафедры экономической теории Российского экономического университета. Г.В. Плеханов

ОФЗ — это долговые ценные бумаги, выпущенные государством: вы даете деньги в долг, а государство обязуется вернуть их с процентами. Они считаются одними из самых надежных инструментов на российском рынке, и купить или продать их на бирже можно в любой рабочий день.

Фонды денежного рынка — это разновидность паевых инвестиционных фондов (ПИФ), которые инвестируют в краткосрочные высоконадежные инструменты.

Долгосрочные цели (3 года и более)

Долгосрочные цели — это накопления на пенсию, образование детей или крупный капитал, который не понадобится в ближайшие годы.

Программа долгосрочных сбережений (LSP)

Это государственная программа, запущенная в России для стимулирования долгосрочных сбережений. Вы сами делаете взносы в негосударственный пенсионный фонд (НПФ), а государство добавляет софинансирование (до 36 тысяч рублей в год).

Участие в ПДС позволяет получать софинансирование от государства и инвестиционный доход, а также дает право на налоговые льготы. Важным моментом является то, что Агентство по страхованию вкладов (АСВ) гарантирует сохранность личных вкладов граждан и доход от их инвестиций до 2,8 млн рублей.

Сергей БеляковПрезидент Национальной ассоциации негосударственных пенсионных фондов (НАПФ)

Как работает программа долгосрочных сбережений

Корпоративные пенсионные программы (КПП)

Этот инструмент доступен сотрудникам компаний, в которых работодатель готов софинансировать пенсионные взносы. Вы откладываете часть своей зарплаты в НПФ, а работодатель добавляет к вашим взносам свои средства.

Контрольные точки позволяют делать маленькие шаги к большой цели. Они не требуют больших ежемесячных вложений. Достаточно направить на пенсию до 5% от зарплаты. Такие отчисления не требуют жесткой экономии и серьезных ограничений текущего потребления.

Елена Алтуховадоцент, кафедра финансовых рынков и финансовой инженерии финансового факультета Федерального университета при Правительстве Российской Федерации

Основное преимущество – это софинансирование, – отмечает Ходжа Кава. Компания сопоставляет взносы сотрудника со своими собственными средствами, часто в соотношении 1:1. Это позволяет, например, накопить миллион рублей в два раза быстрее, чем при самостоятельном накоплении на депозитном счете.

Кроме того, схема дает право на налоговые вычеты, что, по мнению эксперта, добавляет к доходности еще как минимум 13% годовых.

Индивидуальные инвестиционные счета

Это инструмент для самостоятельного инвестирования на фондовом рынке с налоговыми льготами. Вы открываете счет у брокера, покупаете акции, облигации или биржевые фонды (ETF) и получаете налоговый вычет (от 13 до 22% от суммы вклада, в зависимости от ставки НДФЛ) и освобождение от подоходного налога.

Однако управление портфелем требует времени, внимания и часто вызывает стресс. Кроме того, нет никаких гарантий защиты средств, а вся ответственность за сохранность капитала лежит исключительно на самом инвесторе.

IIS подойдет тем, кто готов рисковать, изучать рынок и самостоятельно принимать решения.

ИИС в 2026 году: правила, льготы, налоговые вычеты, страхование и инновации

Как экономить независимо от уровня дохода

Финансовые привычки важнее дохода. Даже если вы зарабатываете скромную зарплату, регулярные взносы в размере 1–5% от дохода со временем создадут капитал. Главное начать и делать это систематически.

Универсальной формулы того, сколько вам нужно откладывать, не существует. Все зависит от ваших возможностей, целей и сроков. Ориентируйтесь на свой бюджет: от 5 до 20% дохода — комфортный диапазон для большинства.

Чтобы защитить деньги от инфляции и ускорить процесс накопления, используйте финансовые инструменты:

Для краткосрочных целей выбирайте сберегательные счета и краткосрочные вклады.

На срок 1–3 года можно рассмотреть срочные вклады или облигации.

Для долгосрочных целей эффективны программы долгосрочных накоплений (ДСП) и корпоративные пенсионные программы (ГЧП); Если вы готовы к рискам, вы можете рассмотреть возможность инвестирования в ценные бумаги.

Как накопить на любую цель: отпуск, пенсия, покупка машины