МФО с 1 июля запретили подключать дополнительные услуги без согласия заемщиков

1 просмотров

Центральный банк представил новую редакцию основного стандарта работы микрофинансовых организаций (МФО). Документ уточнил порядок взаимодействия компаний и заемщиков, в том числе правила продажи дополнительных услуг, информирования клиентов и взыскания просроченной задолженности.

Что такое базовый стандарт

Основной стандарт – это нормативное регулирование, а не просто «рекомендация». Его обязаны соблюдать все участники рынка МФО. Он одобрен Банком России, но разрабатывается саморегулируемыми организациями (СРО).

Если закон (например, 353-ФЗ «О потребительском кредите») задает общие рамки, то базовый стандарт прописывает конкретные алгоритмы поведения, поясняет юрист Вадим Островский. Это более подробные правила, которые объясняют, как именно МФО должна соблюдать требования законодательства на практике. Нарушение стандарта приравнивается к нарушению указаний ЦБ, что влечет за собой штрафы или даже лишение лицензии МФО.

Рассмотренный стандарт уже существовал, но теперь в него были внесены поправки. Разъясняют порядок получения согласия клиента на дополнительные услуги, раскрытие информации об их условиях, а также правила составления договоров и взаимодействия с заемщиками. Документ вступит в силу 1 июля 2026 года.

Что изменилось для заемщиков

Юрист в разговоре с ом пояснил, как изменится информирование заемщиков и визуальное оформление договоров.

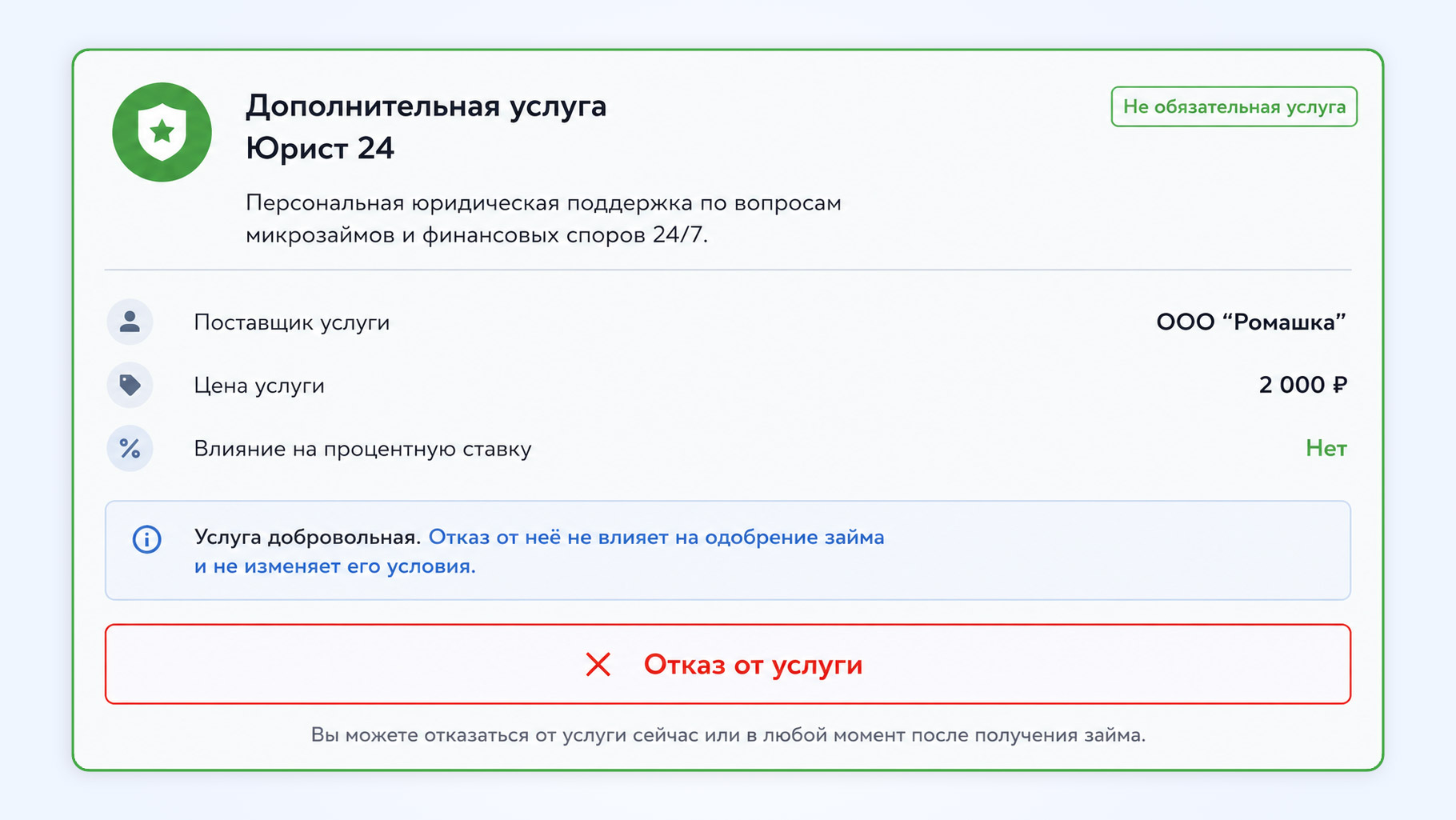

Информация о дополнительных услугах

Как и было раньше. В тексте договора мелким шрифтом написано: «Вип-пакет помощи включен». Кто предоставляет услугу и как вернуть деньги, пришлось искать в 40-страничном предложении.

Что произойдет после. На экране подписания, продления или оплаты кредита должна появиться карточка с информацией об услуге, поставщике, цене и влиянии на процентную ставку. Например, «Услуга: Юрист 24. Поставщик: ООО «Ромашка». Цена: 2000 руб. Влияние на ставку: Нет». А кнопку «Отменить услугу» придется разместить на видном месте.

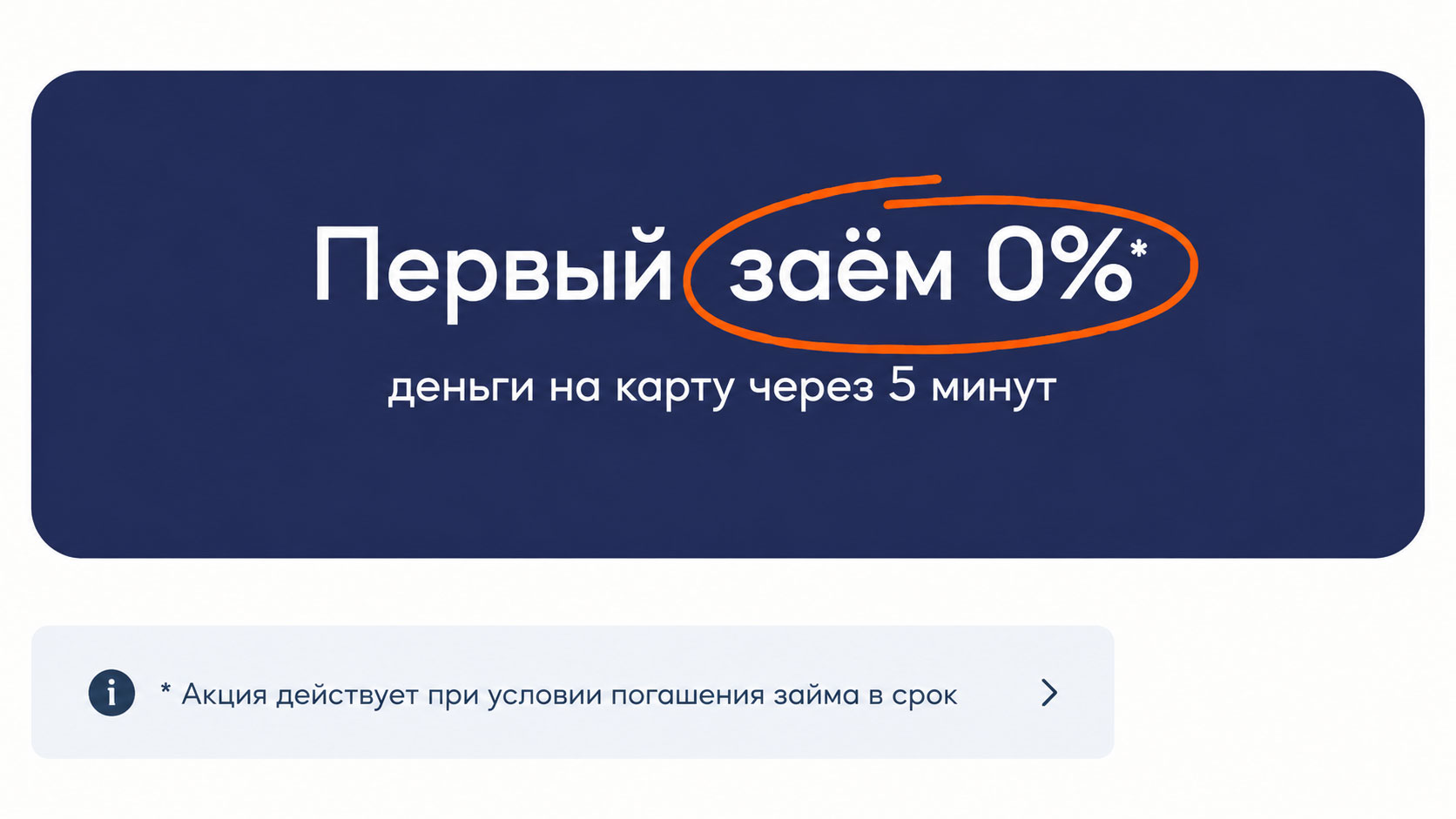

Визуальные техники

Как было раньше. На странице заявки на кредит могла бы быть большая зеленая кнопка с надписью «Получить деньги под 0%». А информация о том, что ставка 0% действует всего семь дней, а потом меняется на 0,8%, написана серым текстом на сером фоне.

Что будет потом. Шрифт условий о переплате и рисках не может быть существенно меньше или бледнее шрифта о льготах. Основные параметры кредита должны быть видны сразу, без изучения предыстории.

Согласие по умолчанию

Как было раньше. В личном кабинете при оформлении кредита уже были отмечены галочки на страховку, телемедицину и СМС. Или фраза: «Оставляя поле пустым, вы подтверждаете свое согласие».

Что произойдет дальше. Все флажки (квадратики для галочек) должны быть пустыми. Клиент должен совершить осознанное действие — сам нажать на каждый пункт.

Как вернуть переплаченные микрофинансовым организациям деньги

Порядок и сроки рассмотрения обращений

Благодаря уточнению стандарта произошла важная синхронизация с федеральным законом о порядке рассмотрения обращений.

Как и было раньше. МФО могли ответить в течение 30 дней, а иногда и вовсе игнорировать запросы, мотивируя это тем, что это «запрос информации», а не «претензия».

Что будет после. Установлен строгий срок — 15 рабочих дней (в отдельных случаях до 30, если требуется комплексная проверка).

МФО будут обязаны регистрировать абсолютно все обращения, поступающие по официальным каналам (почта, личный кабинет). Ответ должен быть по существу. Нельзя просто отправить ответ «нам очень важно ваше мнение», нужно дать юридическую оценку ситуации со ссылкой на пункты договора и законодательства.

Вадим Островский, специалист юридической фирмы «Вежливость»

Что делать в случае несоблюдения

В случае несоответствия основным стандартам юрист рекомендует обращаться в контролирующие органы:

Жалоба в саморегулируемую организацию (СРО) – самый быстрый способ. СРО может издать предписание об устранении нарушения.

Жалоба в интернет-приемную Банка России: ЦБ отслеживает системные нарушения. Если МФО массово ставит галочки перед клиентами, регулятор применит санкции.

Финансовый омбудсмен — если денежный спор возник из-за нарушения стандарта (например, наложенного страхования).

Россиянам рассказали все способы пожаловаться на кредиторов

Как базовый стандарт защищает заемщиков

Банк России обновил базовый стандарт деятельности микрофинансовых организаций, чтобы сделать взаимодействие микрофинансовых организаций с клиентами более прозрачным. Теперь компаниям будет запрещено автоматически подключать дополнительные услуги и ставить галочки согласия заемщиков. Клиентам придется самостоятельно подтверждать активацию страховки, смс-оповещений и других услуг, а информация об их стоимости и условиях станет более наглядной и понятной.

Также МФО больше не смогут выделять выгодные условия крупным ярким шрифтом, скрывая риски и переплаты малозаметным текстом. Все ключевые параметры кредита – процентная ставка, срок, возможная переплата и дополнительные расходы – должны отображаться одинаково заметно. Кроме того, компании теперь обязаны реагировать по существу и своевременно.

Если МФО продолжат навязывать услуги или нарушать новые требования, заемщики смогут пожаловаться в СРО, Банк России или финансовому омбудсмену. Новые правила вступят в силу 1 июля 2026 года.

Подписывайтесь на в Максе! Мы останемся на связи, несмотря на блокировки и сбои.

Как отказаться от дополнительных услуг, навязанных банком, и вернуть деньги