Блокировка карт по 115-ФЗ и 161-ФЗ: как отличить и как снять ограничения в 2026 году

3 просмотров

Блокировка счетов и операций в российской банковской практике регулируется разными правилами - в частности, федеральными законами № 115 и № 161. Несмотря на внешнее сходство последствий для клиента, основания, порядок и правовые последствия таких ограничений существенно различаются. Вместе с экспертами мы разобрались, в чем разница и на что следует обратить внимание владельцу карты.

ФЗ-115 "О борьбе с легализацией доходов, полученных преступным путем" направлен на борьбу с финансовыми преступлениями - отмыванием денег, уклонением от уплаты налогов и финансированием терроризма. Задача банка — проверить, откуда берутся деньги клиента и имеют ли операции явный экономический смысл. По сути, это инструмент контроля за легальностью средств и предотвращения участия в сомнительных схемах.

ФЗ-161 «О национальной платежной системе» регулирует безналичные расчеты и отвечает за безопасность платежей. Банк вводит ограничения, если операция выглядит подозрительной с точки зрения мошенничества или существует риск того, что она была проведена без согласия клиента – например, при использовании скомпрометированных данных или устройств, а также если реквизиты включены в базу данных Банка России по сомнительным переводам.

Ограничения по 115-ФЗ — это когда банк сомневается в чистоте транзакции, а по 161-ФЗ — когда банк видит риск мошеннического перевода и пытается его остановить. В первом случае клиенту необходимо доказать экономическую прозрачность и законность своих действий. Во втором – подтвердить добровольность операции или добиться снятия антифрод-ограничений или возврата средств.

Мария ЯковлеваДиректор юридической группы «Яковлев и партнеры»

Почему банк блокирует перевод в 2026 году: причины и что делать

Как узнать причину блокировки

По рекомендации ЦБ банки обязаны информировать клиента, на основании какого закона - ФЗ-115 или ФЗ-161 - введены ограничения и что именно послужило причиной блокировки. Это необходимо для того, чтобы клиент понял причину и смог выбрать правильную стратегию поведения.

Кроме того, банк должен в разумный срок объяснить, как можно снять ограничения. Рекомендации регулятора устанавливают ориентир – такие разъяснения должны быть предоставлены клиенту в течение пяти дней.

Блокировка по 115-ФЗ может обозначаться такими утверждениями, как:

«в рамках выполнения требований Росфинмониторинга»;

«финансовый мониторинг»;

«подозрительные транзакции»

Ограничения:

касаться всего счета сразу (а не одной транзакции);

часто устанавливаются на неопределенный срок, пока не будут предоставлены документы.

Согласно 115-ФЗ, банк чаще всего не блокирует карту в бытовом понимании, а либо отказывает в проведении конкретной операции, либо ограничивает дистанционное обслуживание, либо (в более тяжелых случаях) расторгает договор банковского счета. Кроме того, в некоторых случаях законом предусмотрена приостановка деятельности и заморозка средств, но это отдельные, более узконаправленные механизмы.

Мария ЯковлеваДиректор юридической группы «Яковлев и партнеры»

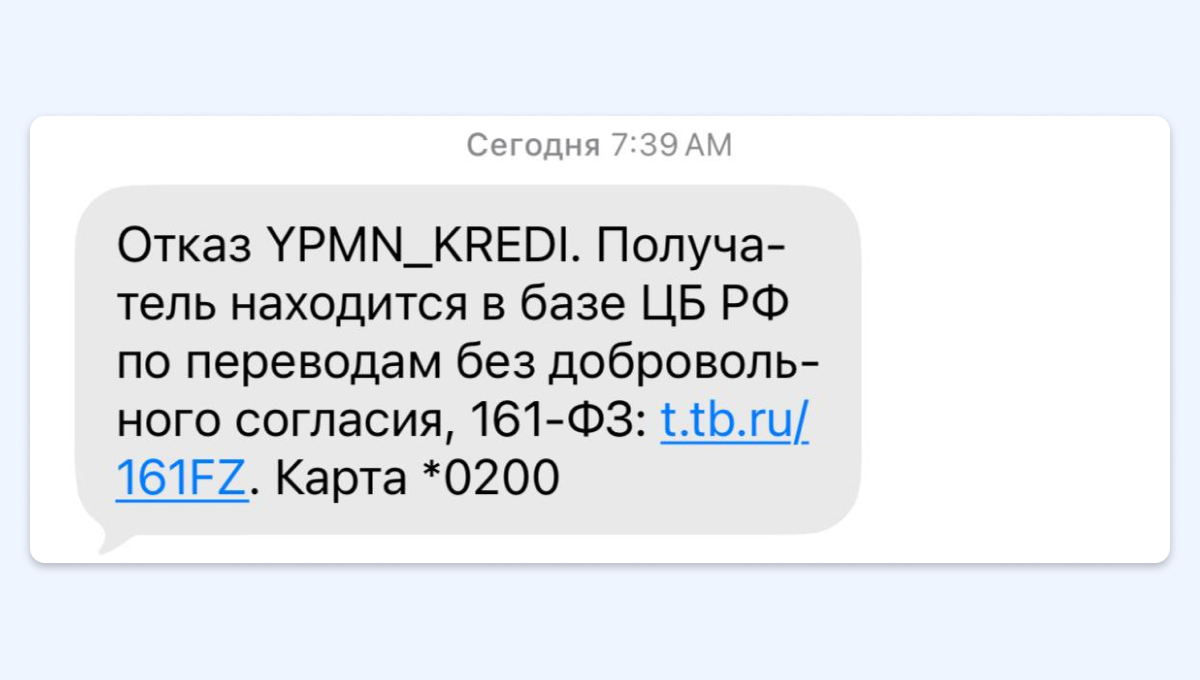

Блокировка согласно ФЗ-161 может обозначаться следующей формулировкой:

«подозрение в мошенничестве»;

«операция отклонена по соображениям безопасности»;

«Требуется подтверждение клиента».

Часто такой блокировке предшествует нестандартная ситуация, вызывающая подозрения со стороны банка:

нетипичный платеж (другая страна, большая сумма);

серия быстрых переводов;

новый получатель.

После подтверждения доступ обычновосстанавливаетсяв течение двух дней.

В случае со 161-ФЗ типичной историей является именно приостановка подозрительного перевода на срок до двух дней, запрос на повторное подтверждение, отказ от повторения операции или приостановление использования электронного платежного средства, если информация о клиенте или карте находится в базе данных ЦБ о случаях и попытках перевода без добровольного согласия.

Мария ЯковлеваДиректор юридической группы «Яковлев и партнеры»

Что делать владельцу карты?

В зависимости от ситуации Кутьин рекомендует владельцу карты придерживаться следующих алгоритмов действий:

При блокировке по ФЗ-115

Шаг 1. Сначала выясните в банке причину блокировки.

Шаг 2.Как можно скорее подготовьте документы, подтверждающие законность сделок: договоры, справки о доходах, чеки, квитанции и так далее.

Шаг 3. Напишите пояснительную записку об экономическом смысле сделок.

Шаг 4. Подайте документы в банк - через мобильное приложение или в отделении.

Шаг 5. Отслеживайте статус проверки и отвечайте на запросы банка.

Что делать, если банк заблокировал счет по 115-ФЗ

При блокировке по ФЗ-161

Шаг 1. Ответьте на запрос банка и укажите конкретную причину блокировки.

Шаг 2. Соберите доказательства законности сделок.

Шаг 3. Подайте заявление об исключении ваших реквизитов из базы данных мошеннических операций в свой банк или непосредственно в ЦБ.

Шаг 4. Если вам откажут, проблему придется решать через суд.

В некоторых случаях одна операция может вызвать подозрения по обоим законам одновременно, но такие ситуации достаточно редки, - поясняет директор по аналитике Инго Банка Василий Кутьин.

Например, если перевод выглядит мошенническим (что подпадает под ФЗ-161), но есть признаки отмывания денег (ФЗ-115). Как правило, это происходит не из-за самой транзакции, а из-за того, что видно при анализе всей цепочки денежных потоков: например, средства проходят через фейковые счета, быстро дробятся и выводятся или получатель связан с другими сомнительными транзакциями.

Василий Кутьйдиректор по аналитике Инго Банка

Права клиента при блокировке

Согласно ФЗ-115клиент имеет права:

получить письменное уведомление с указанием точной причины блокировки;

предоставить документы, подтверждающие законность сделок;

обжаловать действия банка в ЦБ, если банк необоснованно затягивает срок или отказывается от разблокировки без объяснения причин.

Важно. Доступ клиента к денежным средствам на счете при блокировке по ФЗ-115 сохраняется, но их невозможно снять в банкомате или перевести удаленно. Обналичить деньги и оплатить некоторые услуги можно через отделение банка.

Согласно ФЗ-161 клиент имеет право

знать, на каком основании была введена блокировка и что сделать, чтобы снять ограничения;

подать заявление об исключении из базы данных ЦБ мошеннических операций;

обращаться в суд, если ЦБ откажется снимать ограничения.

Важно. Если ваши данные внесены в базу данных ЦБ, доступ к безналичным расчетам ограничивается, но входящие переводы на карту будут поступать в прежнем режиме.

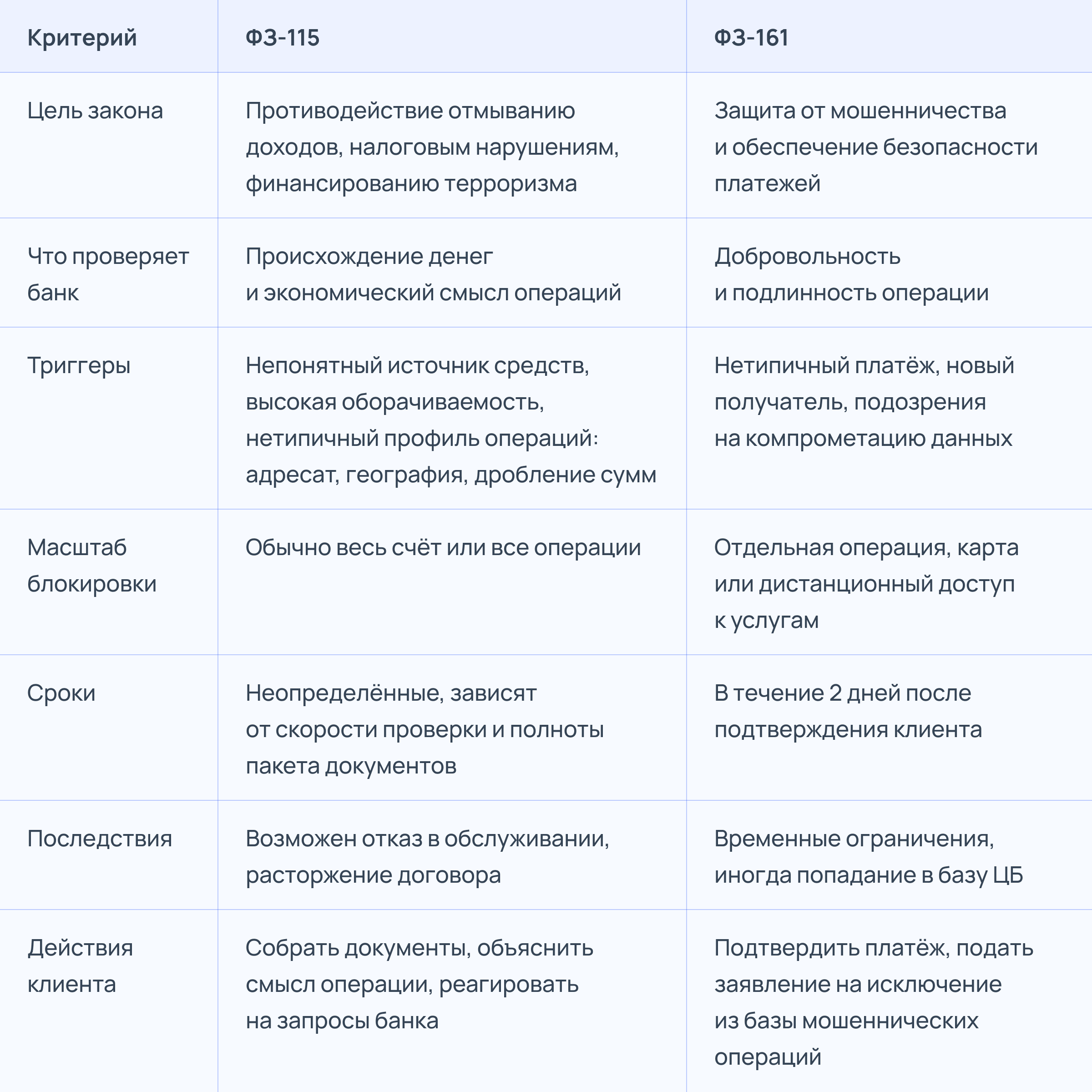

Основные отличия мы свели в сравнительной таблице:

Как понять причину блокировки и что делать дальше

Различия между блокировкой по ФЗ-115 и ФЗ-161 существенны, поскольку эти законы регулируют разные аспекты банковского контроля. В первом случае речь идет о борьбе с финансовыми преступлениями: банк оценивает происхождение средств, экономический смысл операций и поведение клиента в целом. Второй — о защите платежей и предотвращении мошенничества: он проверяет, действительно ли операция была инициирована самим клиентом и не связана ли она с компрометацией данных.

Эти различия напрямую влияют на механику блокировки. По 115 ФЗ ограничения зачастую носят комплексный характер и затрагивают весь счет или всю деятельность клиента. Для разморозки средств необходимо подтвердить законность сделок и их экономическую обоснованность.

В случае с ФЗ-161 блокировки обычно носят целенаправленный и краткосрочный характер: они касаются отдельных операций или инструментов и снимаются после подтверждения со стороны клиента или дополнительной проверки. При такой блокировке важно оперативное подтверждение действий и при необходимости обращение в Банк России с просьбой исключить ваши данные из базы подозрительных операций.

Подписывайтесь на в Максе! Мы останемся на связи, несмотря на блокировки и сбои.

От этих переводов лучше отказаться: когда за перевод на карту можно получить штраф