С какого возраста банки выдают кредит в России: возрастной предел и нюансы оформления

2 просмотров

Минимальный возраст заемщика в России определяется не только законодательством, но и внутренними требованиями банков. Из-за этого некоторые молодые заемщики сталкиваются с трудностями при получении кредита. Давайте разберемся, во сколько лет можно получить кредит и какие тут есть нюансы.

Согласно российскому законодательству, гражданин приобретает полную дееспособность с 18 лет. С этого возраста он имеет право самостоятельно заключать финансовые договоры, в том числе кредитные. Однако на практике все немного сложнее, ведь кредиторы смотрят не только на возраст заемщика, но и на другие критерии.

Требования банка: почему кредиты не всегда дают в 18 лет

Одним из важнейших моментов, которые оценивают банки при кредитовании, является финансовая состоятельность клиента. Поэтому многие кредитные организации устанавливают более высокий минимальный возраст — чаще всего с 21 года, отмечает эксперт отрасли Ольга Горюкова.

По мнению специалиста, все зависит от аппетита к риску (риск-аппетита) каждого отдельного банка. Чем выше аппетит к риску, тем ниже возраст заемщиков, которым банки готовы выдавать кредиты.

В среднем по рынку банки готовы одобрить заявки от заемщиков старше 21 года. У более рискованных кредиторов есть предложения для клиентов старше 18 лет. Банки с консервативной кредитной политикой готовы сотрудничать с клиентами старше 25 лет.

Ольга Горюкова, отраслевой эксперт, кандидат экономических наук

Основные причины отказов молодым заемщикам:

Отсутствие кредитной истории. Для банка это ключевой источник информации о поведении клиентов. Если человек никогда не брал кредиты или использовал их минимально, у банка нет данных для оценки его платежной дисциплины. В такой ситуации молодой заемщик воспринимается как рискованный.

Нестабильный доход или отсутствие дохода. К 18 годам заемщики чаще всего еще не очень твердо стоят на ногах с финансовой точки зрения: учатся, подрабатывают, работают неофициально или получают нерегулярный доход. Для банка важен не только размер дохода, но и его прогнозируемость. Даже если молодой человек зарабатывает достаточно, если его доход колеблется от месяца к месяцу, это увеличивает риск того, что в какой-то момент он не сможет произвести выплату.

Малый стаж работы. Банки обращают внимание как на общий стаж, так и на стаж работы на текущем месте. Молодые клиенты, как правило, имеют небольшой опыт работы и чаще меняют работу. Это воспринимается как признак нестабильности: кредиторы опасаются, что человек может потерять доход в любой момент.

В результате банки руководствуются не установленным законом минимальным возрастом, а вероятностью возврата средств. Повышая возрастной порог, они сокращают долю клиентов с наименее предсказуемым финансовым поведением.

Какие кредиты доступны молодым заемщикам

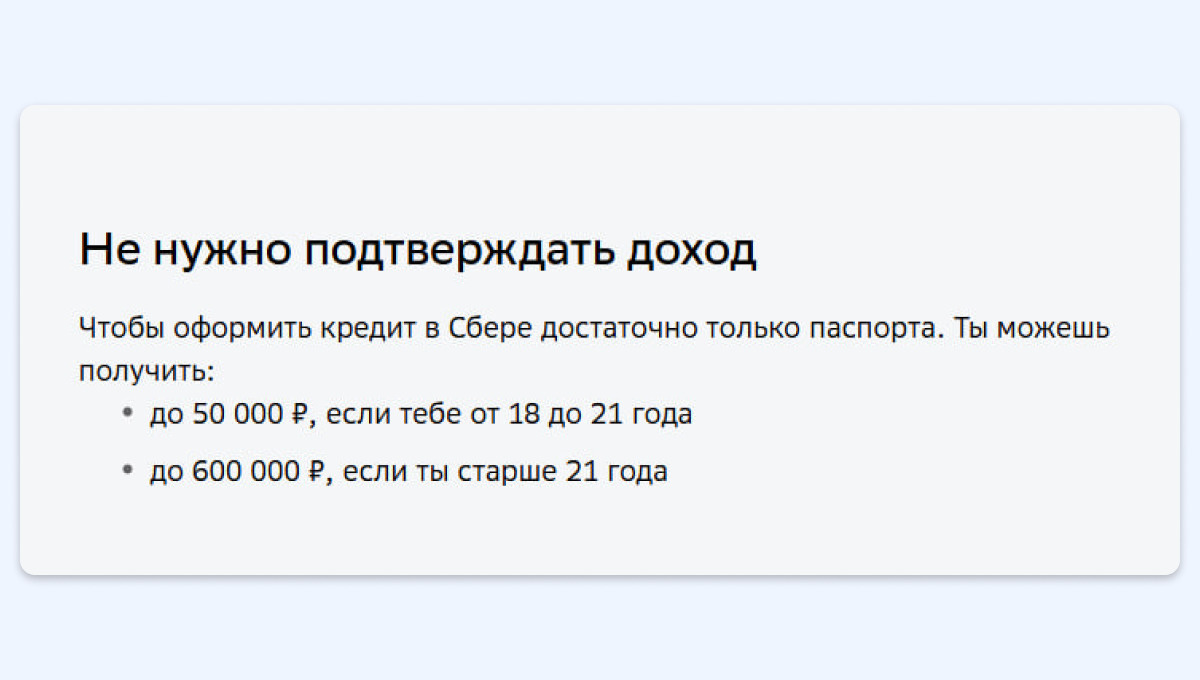

Для клиентов в возрасте 18–21 года банки обычно предлагают ограниченный набор продуктов:

кредитные карты с небольшим лимитом;

потребительские кредиты на небольшие суммы;

рассрочка в магазинах.

В этом случае условия могут быть менее выгодными:

Более высокая процентная ставка. Банк компенсирует повышенный риск за счет стоимости кредита. Если у молодого клиента нет кредитной истории, стабильного дохода или достаточного опыта работы, кредитная организация может предложить ему более высокую ставку, чем заемщику с более надежным финансовым профилем.

Необходимость поиска поручителя. Иногда банк требует привлечения поручителя – человека, который обязуется погасить долг, если заемщик не сможет выполнить свои обязательства. Данное требование снижает риски банка, но в то же время усложняет получение кредита для клиента.

Небольшой кредитный лимит или сумма кредита. Даже в случае одобрения банк часто ограничивает доступную сумму. Это сделано для уменьшения возможных потерь в случае задержки или невозврата.

Ужесточение требований к документам и доходам.От молодого заемщика могут потребовать дополнительное подтверждение платежеспособности. Например, сведения о трудоустройстве, документы с места учебы или работы.

Более короткий срок кредита. Банк может одобрить кредит на относительно короткий период. По его мнению, это снижает общий риск, но увеличивает ежемесячный платеж для клиента.

Максимальный возраст заемщика

Помимо минимального возраста банки также устанавливают верхний предел. Обычно он составляет 65–70 лет на момент погашения кредита.В некоторых случаях (при наличии стабильного дохода, например пенсии) он может быть увеличендо 75–80 лет.

Ограничение связано с оценкой платежеспособности в долгосрочной перспективе. Кредиторы учитывают не только текущее финансовое положение клиента, но и доходы после выхода на пенсию. Как правило, это гораздо меньшая сумма, что влечет за собой повышенные риски для банка. Кроме того, банки также ориентируются на среднюю продолжительность жизни в стране.

Можно ли взять кредит до 18 лет?

До достижения совершеннолетия вы, как правило, не сможете оформить кредит самостоятельно. Исключением являются ситуации с участием родителей или законных представителей, но фактически заемщиком в таких случаях является совершеннолетнее лицо.

В то же время в российской практике известны случаи, когда гражданин может быть признан полностью дееспособным с 16 лет. Речь идет о так называемой эмансипации – особой юридической процедуре, предусмотренной Гражданским кодексом России.

Эмансипация возможна, если подросток:

работает по трудовому договору;

занимается предпринимательской деятельностью с разрешения родителей или законных представителей.

Решение о признании полной дееспособности принимается органами опеки и попечительства с согласия родителей или судом, если такого согласия нет.

После эмансипации 16-летний подростокприобретает практически все права и обязанности взрослого. Он может самостоятельно подписывать контракты, отвечать по обязательствам своим имуществом и брать кредиты.

На самом деле банки почти никогда не выдают кредиты людям 16–17 лет, даже если они эмансипированы. Причина в том, что правоспособность не гарантирует платежеспособности. Такие клиенты, как правило, не имеют кредитной истории, постоянного дохода и необходимого опыта работы. Поэтому, несмотря на формальное право, эмансипированному несовершеннолетнему получить кредит крайне сложно.

С какого возраста можно брать кредит?

По закону взять кредит можно после достижения совершеннолетия. Но большинство банков отдают предпочтение заемщикам старше 21 года. Чем старше и финансово устойчив клиент, тем выше шансы на одобрение и выгоднее условия.

Банки устанавливают максимальный возраст заемщика исходя из срока кредита: как правило, на момент полного погашения заемщику должно быть не больше 65–75 лет, реже этот порог повышают до 80 лет. Это связано со снижением доходов при выходе на пенсию, что увеличивает риск дефолта по долгам.

Подписывайтесь на в Максе! Мы останемся на связи, несмотря на блокировки и сбои.

Вы будете удивлены, что на самом деле мешает одобрению кредита