Правило 50/30/20: простой способ привести свои деньги в порядок

68 просмотров

Многие люди начинают вести бюджет после неприятного сюрприза: денег вроде бы достаточно, но к концу месяца на счету ноль. Именно для таких ситуаций были придуманы простые правила управления финансами. Один из самых известных – метод 50/30/20. Поможет разобраться в расходах без сложных таблиц и экономии «через боль». СберСова разобралась, как это работает и кому подходит.

Впервые она была описана сенатором США и профессором Гарвардской школы права Элизабет Уоррен в ее книге «Всё, чего вы стоите: окончательный денежный план на всю жизнь».

Цель метода была проста — предоставить четкую диаграмму, которая поможет:

не тратьте каждую копейку;

найти баланс между жизнью сейчас и беспокойством о будущем;

начните экономить без жестких ограничений.

Этот подход быстро стал популярным в США.

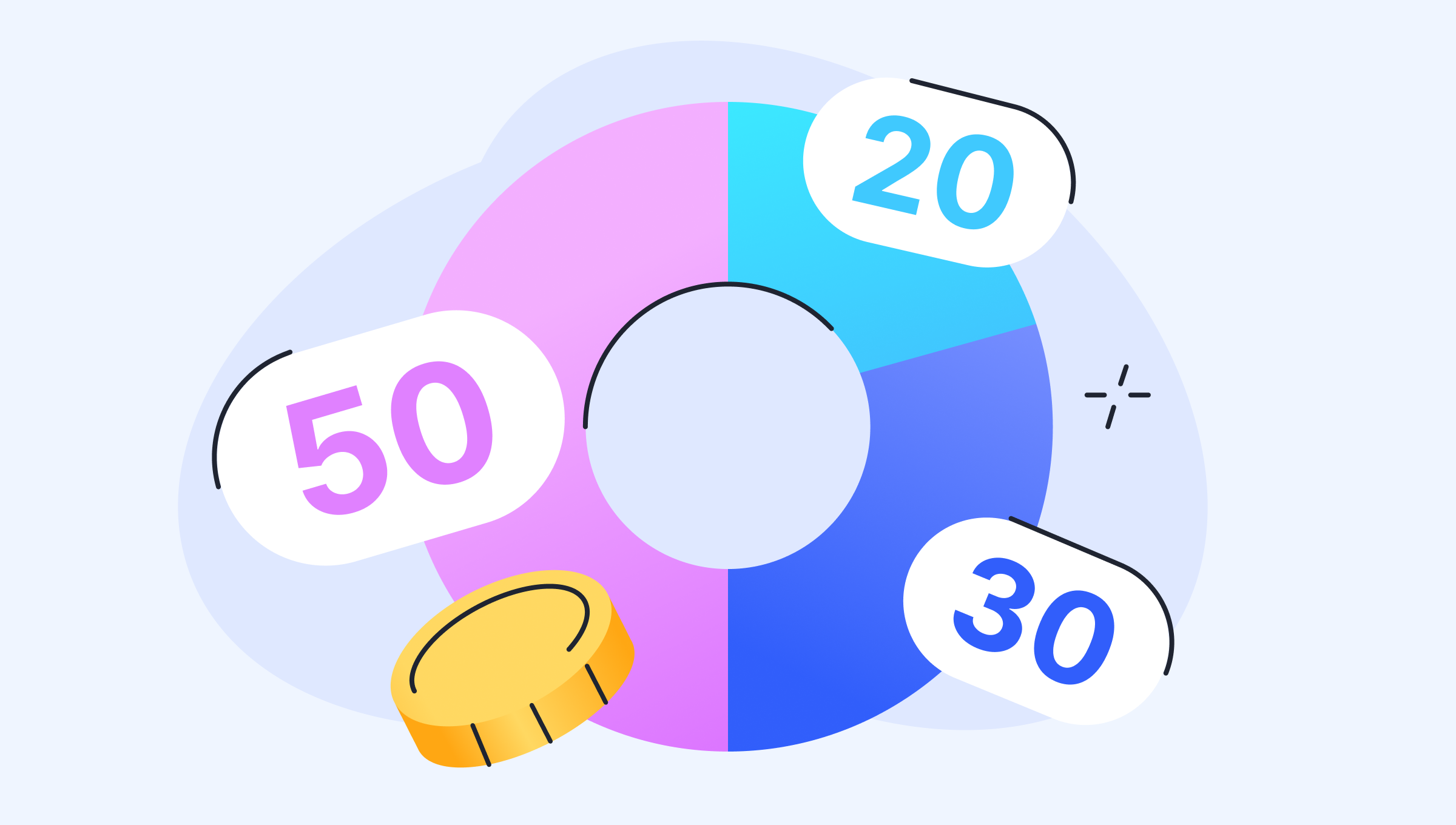

В чем идея метода 50/30/20?

Суть подхода проста: после того, как вы получили доход и заплатили налоги, оставшиеся деньги делятся на три части. У каждого своя статья расходов: «обязательная», «приятная» и «на будущее».

Важно:Во-первых, из дохода вычитаются налоги и обязательные взносы. А оставшаяся сумма распределяется по формуле 50/30/20.

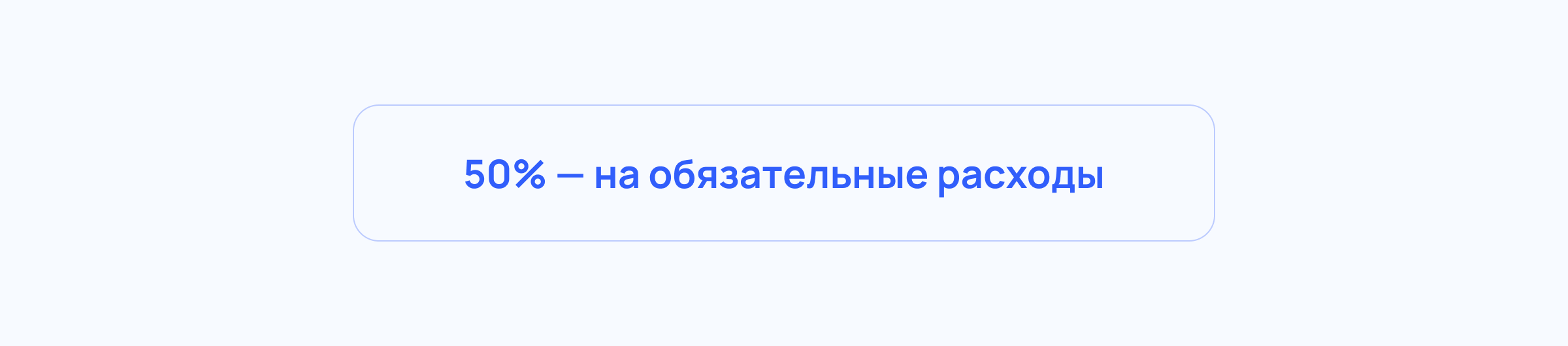

Это расходы, без которых сложно прожить. Отказ от них резко снижает качество жизни.

К ним относятся:

аренда жилья или ипотека;

коммунальные платежи, связь, интернет;

транспорт – путешествие или обслуживание автомобиля;

продукты питания, основная одежда, лекарства;

выплаты по кредитам и долгам.

Если такие расходы съедают более половины вашего дохода – это сигнал. Возможно, стоит:

искать подработку;

улучшить навыки;

просмотрите основные статьи расходов (например, жилье или транспорт).

Пример: Алексей зарабатывает 60 тысяч рублей. На жилье, еду и транспорт он тратит 38 тысяч рублей — это больше половины его дохода. Метод предполагает, что в такой ситуации нужно либо сократить расходы (например, отказаться от такси), либо увеличить доходы.

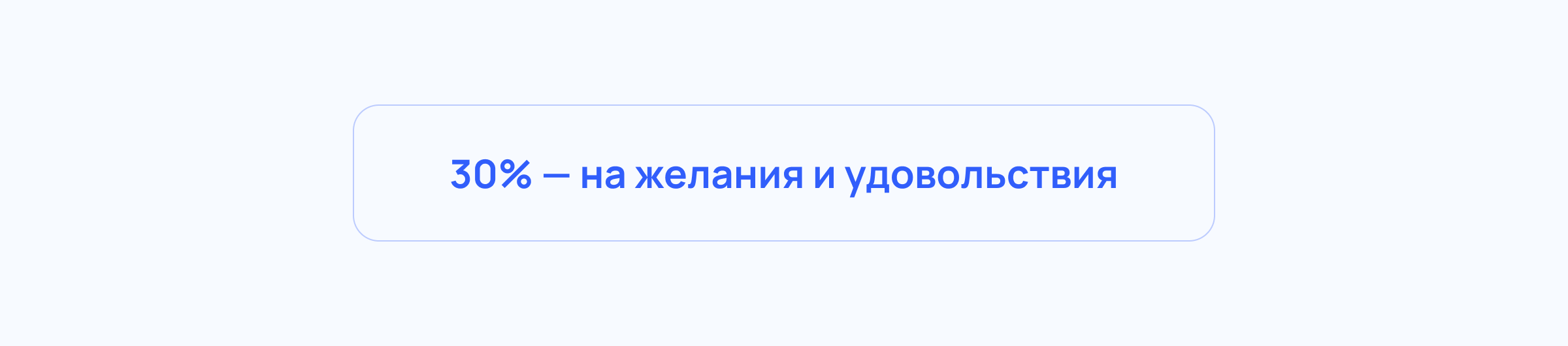

Эта часть бюджета нужна для того, чтобы жизнь приносила радость и не превращалась в режим «экономлю на всем». Это не обязательные, но приятные расходы.

Эта статья обычно включает, например:

кафе, рестораны, кофе на вынос;

кино, концерты, абонементы;

путешествия и хобби;

самостоятельное лечение;

дорогое оборудование и одежда.

Совет: Удовольствие важно, но именно эта категория чаще всего выходит из-под контроля. Ограничение в 30 % поможет вам наслаждаться жизнью и не тратить слишком много.

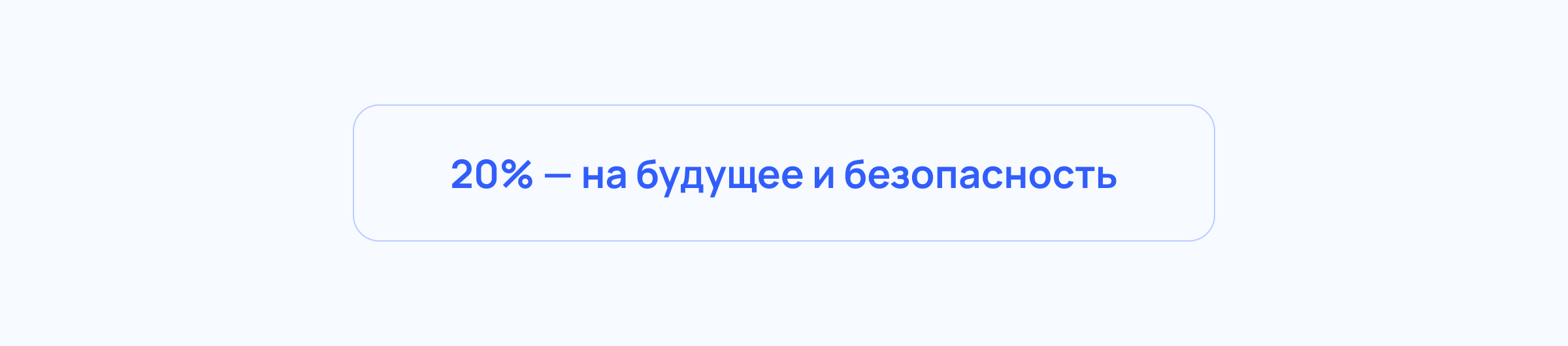

Эта часть предназначена для вашего спокойствия и уверенности. Чем раньше вы начнете экономить, тем легче вам будет справиться с кризисами.

В эту категорию входят:

накопления на черный день;

инвестиции;

формирование будущей пенсии;

деньги на крупные цели – жилье, образование детей.

Пример: Мария получает 80 тысяч рублей и каждый месяц откладывает 16 тысяч рублей. Через год у нее будет почти 200 тысяч рублей.

Как правило выглядит на примере?

Доход после уплаты налогов - 70 тыс. руб.:

35 000 рублей – обязательные расходы;

21 000 рублей – желания и развлечения;

14 000 рублей – сбережения и инвестиции.

Эта схема помогает заранее понять, сколько вы можете потратить, не чувствуя вины.

Что еще нужно учитывать

Проценты — не догма

Если ваш заработок по-прежнему низкий, вполне нормально, что более половины вашего дохода будет потрачено на основные нужды. Правило 50/30/20 — это руководство, а не строгое требование, которому необходимо следовать любой ценой.

Иногда без изменений не обойтись

Когда обязательные расходы из месяца в месяц съедают 70-80% бюджета – это сигнал. Возможно, жилье слишком дорогое, транспорт дорогой или зарплаты просто не хватает. В таких ситуациях имеет смысл задуматься об изменениях – от оптимизации расходов к новому источнику дохода.

Метод подходит не всем

Правило 50/30/20 — это лишь один из способов управления своими деньгами. Кому-то он подходит идеально, а кому-то лучше поискать другой. Это нормально.

Что важно помнить

Метод 50/30/20 помогает лучше управлять своими финансами, не тратить все сразу и накопить запас на будущее. Если пропорции не совпадают, ничего страшного. Вы можете настроить их под себя или выбрать другой подход. Главное, чтобы деньги были под контролем и работали на ваши цели, а не пропадали незаметно.

Выгодные подписки в 2026 году: какие сервисы действительно помогут сэкономить