Как правильно рассчитать платеж по ипотеке в 2026 году

95 просмотров

Покупка собственной квартиры остается заветной мечтой многих россиян, а ипотека – основным инструментом ее реализации. Чтобы обеспечить финансовую стабильность и избежать чрезмерной нагрузки на бюджет, важно заранее определить оптимальный размер платежа по ипотеке. Поделимся советами, как правильно подготовиться и сделать предварительный расчет условий кредита.

Оцените свою платежеспособность

Перед расчетом платежа по ипотеке определите сумму средств, которой вы сможете свободно распоряжаться каждый месяц после покрытия обязательных расходов.

Как рассчитать реальный бесплатный доход:

Рассчитайте чистый ежемесячный доход вашей семьи. Это не только заработная плата, но и социальные выплаты, льготы, проценты по вкладам и другие финансовые доходы.

Вычтите все обязательные расходы: питание, коммунальные услуги, транспорт, мобильная связь и интернет, образование, имеющиеся кредиты.

Оставшаяся сумма может считаться вашим свободным доходом. Исходя из этого показателя, рекомендуется подбирать ипотеку так, чтобы погашение долга было без стресса.

Экономист Екатерина Мельник-Каталина предлагает ориентироваться в расчетах не на текущую зарплату, а на средний доход за последние два-три года. Такой подход, по ее мнению, даст объективное представление о стабильности доходов и реальном финансовом положении.

Банк России рекомендует банкам одобрять ипотеку заемщикам с долговой нагрузкой не более 50%: затраты на погашение всех кредитов не должны составлять более половины ежемесячного дохода. Но оптимальным уровнем долговой нагрузки считается 30%, отметила в разговоре с Rambler экономист и финансовый консультант Юлия Кузнецова.

Показатель 45–50% означает, что вы формально платежеспособны, а не то, что вы будете жить безбедно. При таком уровне долговой нагрузки любое снижение доходов или увеличение расходов сразу же отражается на качестве жизни и создает риск просрочек.

Юлия КузнецоваЭкономист, инвестиционный консультант

Скоринг: как банки и микрофинансовые организации оценивают вашу надежность

Определить предельную цену за квартиру

Сумма доступной ипотеки напрямую зависит от размера вашего первоначального взноса. В 2026 году минимальный взнос составит 20% от стоимости недвижимости. Допустим, у вас есть 2 миллиона рублей – это дает вам возможность выбрать жилье стоимостью до 10 миллионов рублей. Такой подход упрощает определение оптимального ценового сегмента для выбора подходящего варианта.

Выберите срок погашения ипотеки

Стандартно российские банки предлагают ипотеку на срок до 30 лет. Заемщик самостоятельно определяет удобный срок погашения. Однако важно учитывать ключевые факторы, влияющие на этот выбор:

Чем короче срок ипотеки, тем ниже конечная переплата банку по кредиту.

Чем дольше срок ипотеки, тем ниже ежемесячные платежи.

Распространенная стратегия выглядит так: кредит берется на максимально возможный срок, а свободные средства используются для досрочного погашения с сокращением срока кредита. Преимущество подхода в том, что небольшой обязательный платеж сохраняет финансовую свободу заемщика, а досрочные выплаты уменьшают общую переплату и ускоряют закрытие кредита.

Выберите срок, при котором ежемесячный платеж не превышает 25–30 % от текущего чистого дохода семьи, даже если банк одобряет большую сумму. Таким образом вы сохраните комфортный уровень долговой нагрузки.

Мельник-Каталина Екатерина ДмитриевнаЭкономист

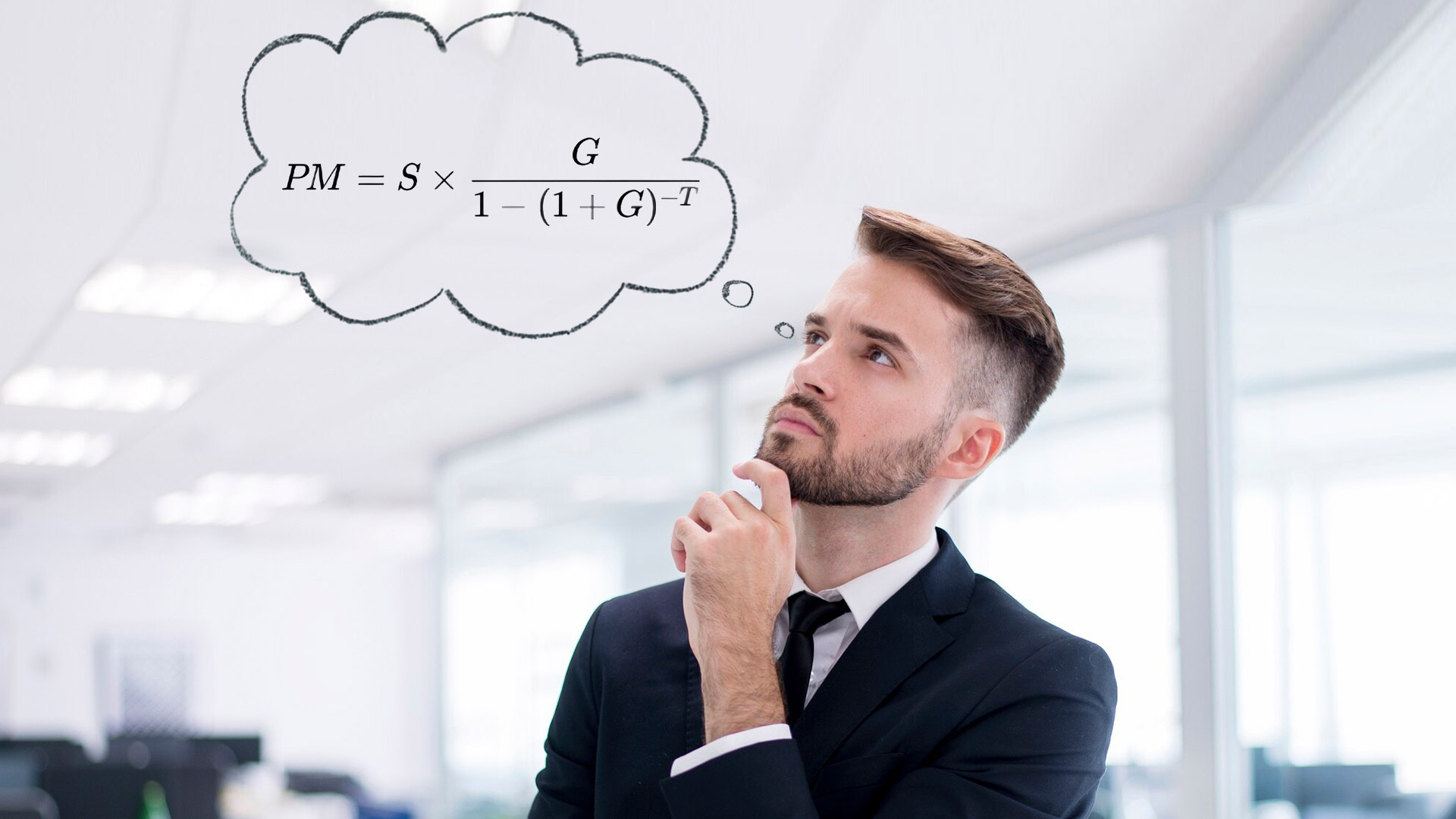

Как рассчитать платеж по ипотеке

Подавляющее большинство банков в 2026 году будут выдавать ипотечные кредиты с аннуитетными выплатами — вы платите фиксированную сумму каждый месяц на весь срок. Он состоит из тела кредита и процентов. Первоначально большая часть денег уходит на выплату процентов банку.

Как рассчитать ежемесячный платеж по ипотеке по формуле

Для аннуитетных платежей по кредиту используется формула:

PM — сумма ежемесячного платежа.

S - сумма кредита.

G – ежемесячная процентная ставка. Она равна годовой ставке, разделенной на 12. Например, годовая ставка 12% = 0,12 ⇒ G = 0,12/12 = 0,01.

T – срок ипотеки в месяцах.

Пример расчета:

Допустим, вы планируете взять в ипотеку квартиру в Москве стоимостью 15 миллионов рублей сроком на 30 лет.

T = 30 * 12 = 360 месяцев.

Вы готовы внести первоначальный взнос в размере 4,5 млн рублей (30%). В кредит в банке нужно взять:

S = 15 – 4,5 = 10,5 млн руб.

Для нашего расчета возьмем средневзвешенную ставку по ипотеке на вторичном рынке, актуальную на начало февраля 2026 года, — 20,5% годовых. Ежемесячная ставка составит:

G = 0,205/12 = 0,017.

Подставим все значения в формулу, чтобы узнать ежемесячный платеж.

Для начала вычислим знаменатель дроби:

Посчитаем значение в скобках и возведем его в дробь:

Тогда знаменатель: 1 – 0,0184 =0,9816

Теперь подставим его в основную формулу:

Получается, что каждый месяц на ипотеку будет уходить около181 860 рублей.

Как рассчитать ежемесячный платеж с помощью ипотечного калькулятора

Ипотечный калькулятор — это онлайн-инструмент для автоматического расчета условий погашения кредита. Для наиболее точного результата воспользуйтесь калькулятором банка, в котором вы планируете оформить ипотеку. Например, у Сбербанка, ВТБ и Альфа-Банка есть свои ипотечные калькуляторы.

Калькулятор банковской ипотеки учитывает больше переменных и особенности конкретного кредитного продукта. Это позволяет получить индивидуальный расчет ежемесячных платежей с учетом личных особенностей заемщика.

Дополнительные параметры:

Регион приобретения квартиры.

Тип недвижимости: в новостройке или в старом доме.

Наличие зарплатной карты – банки часто снижают ставку для зарплатных клиентов.

Страхование.

Материнский капитал.

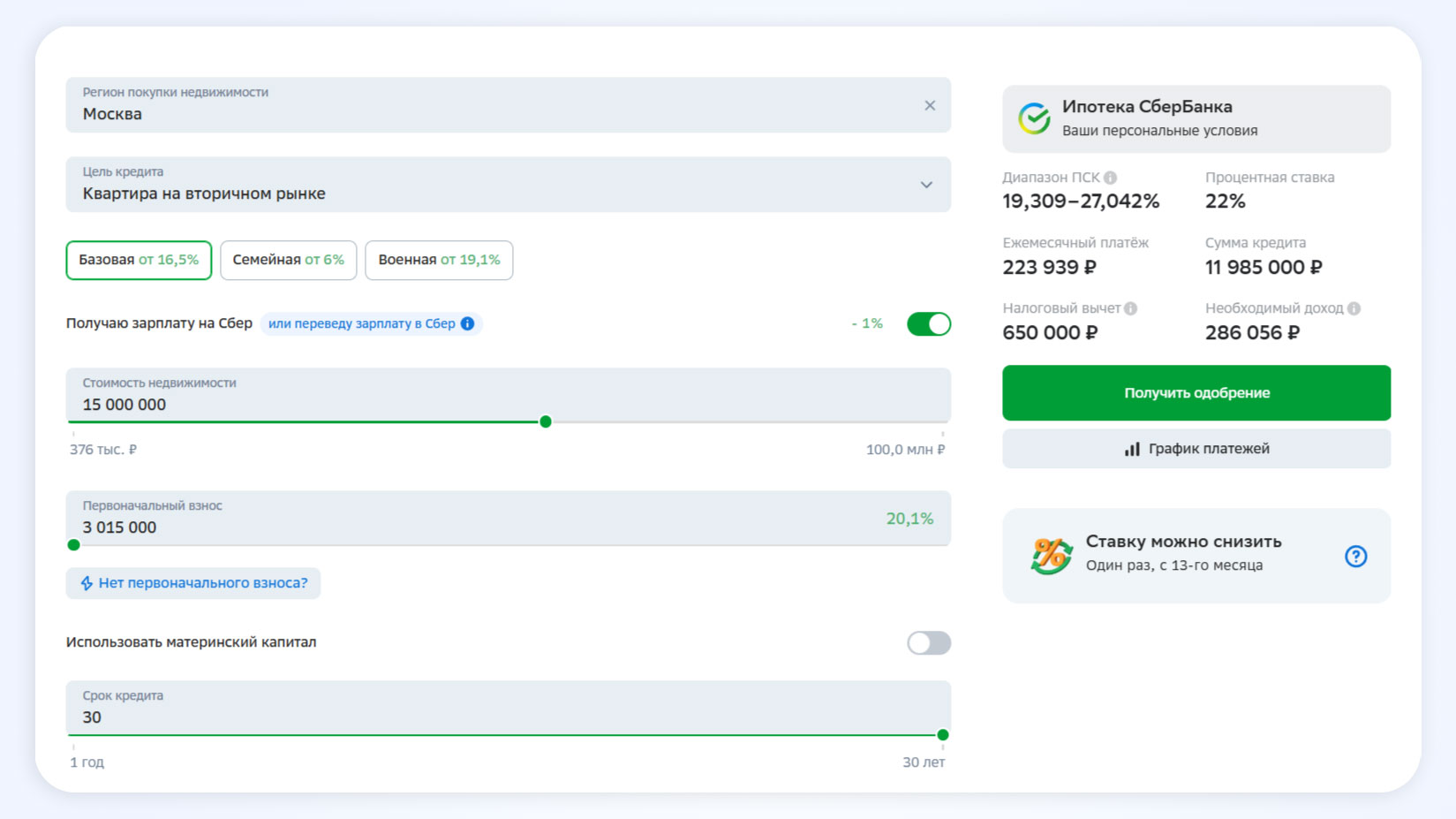

Пример:

Для сравнения расчетов возьмем условия ипотеки из примера выше. Предположим, вы хотите приобрести квартиру на вторичном рынке стоимостью 15 миллионов рублей, с первоначальным взносом 4,5 миллиона рублей (30%) и планируемым сроком кредита 30 лет.

Заполните оставшиеся поля:

Регион покупки: Москва.

Тип недвижимости: вторичный рынок.

Зарплатная карта: получаю или перевожу зарплату в Сбербанк - необязательное условие, но оно снизит конечную ставку по ипотеке на 1%.

На этих условиях Сбер предлагает ставку 22% годовых. По предварительным расчетам ежемесячный платеж составит 196 192 рубля.

Разница платежей при сравнении расчетов по ипотеке двумя способами - вручную по формуле и автоматически через ипотечный калькулятор банка - 14 332 рубля в месяц, или почти 7,9%. Такое отклонение результатов связано с тем, что банковский калькулятор по критериям, указанным в заявке, установил ставку на уровне 22%, тогда как в формуле учтена среднерыночная ставка 20,5%.

Коротко о расчете выплат по ипотеке в 2026 году

Начните с объективного расчета вашего текущего ежемесячного дохода, исключая обязательные расходы. Результатом является сумма свободных средств, которая потенциально доступна для выплаты ипотеки.

Установите верхний предел стоимости жилья на основе средств, сэкономленных на первоначальном взносе. Российские банки традиционно запрашивают минимум 20–30% от стоимости недвижимости.

Определите удобный срок кредита. Более гибкий подход – взять долгосрочный кредит, чтобы зафиксировать низкий обязательный платеж и внести досрочные платежи на более короткий срок.

Рассчитайте свою ипотеку с помощью формулы или ипотечного калькулятора. Наиболее точный результат можно получить, воспользовавшись онлайн-калькулятором банка, в котором вы планируете взять ипотеку. Инструмент будет учитывать больше переменных и специфику ипотечных продуктов конкретного кредитора.

Россиянам раскрыли нюансы изменения семейной ипотеки с 1 февраля