Кредитная карта как источник дохода: в чем подвох стратегии с переводом на депозит

76 просмотров

Интернет-блогеры и финансовые консультанты предлагают стратегию заработка на «свободных» деньгах банка: брать средства с кредитной карты в течение льготного периода, размещать их на депозите и возвращать до начисления процентов. На практике эта схема требует точных расчетов и дисциплины — за простотой скрываются многие нюансы, о которых предупреждают эксперты.

Алгоритм, позволяющий получить прибыль от кредитных денег, представлен ниже:

Вы выбираете кредитную карту с длительным льготным периодом и достаточным лимитом.

Изучите правила карты (распространяется ли льготный период на переводы/снятие средств, комиссии, сроки).

Выведите средства наличными или переведите их на расчетный счет.

Поместите свои деньги на депозит или высокодоходный сберегательный счет.

Вы следите за сроками и за несколько дней до окончания льготного периода возвращаете всю сумму на карту.

Зафиксируйте свою чистую прибыль: доход по депозиту за вычетом всех комиссий и расходов.

Как выбрать карту

Основная сложность – выбрать правильную карту. Многие банки устанавливают лимиты на снятие наличных или переводы по кредитным картам, отменяют комиссии и отменяют льготный период для снятия средств.

При поиске кредитной карты для реализации этой стратегии инвестиционный консультант Ленар Рахманов рекомендует обратить внимание на следующие моменты:

Продолжительность льготного периода и условия его применения

Чем дольше льготный период, тем больше времени разместить деньги на депозит, а значит, тем выше доход. Короткий льготный период увеличивает риск: если вы задержите возврат средств на свою кредитную карту, с вас будут начислены проценты или штрафы.

Некоторые банки отсчитывают льготный период с первого числа месяца, а не с даты покупки, - поясняет Рахманов. Это означает, что фактический срок может быть в два раза короче заявленного. Для остальных кредиторов льготный период распространяется только на безналичные операции в торговых точках, но не на переводы на собственный счет.

Условиями большинства карт предусмотрена комиссия за операции по движению средств в диапазоне 1,9–5,9% от суммы, - отмечает Рахманов. По его расчетам, при ставке по вкладу 18% годовых и льготном периоде в 60 дней примерная доходность по схеме составит около 3% от суммы вклада.

Плата за обслуживание

По словам Рахманова, клиенты банков часто забывают о комиссии за обслуживание кредитной карты. Многие кредитные карты остаются бесплатными только при выполнении условий, таких как ежемесячный оборот определенной суммы или активация платного пакета услуг. Если что-то не учтено, банк может взимать ежегодную комиссию в размере около 1,5–2 тысяч рублей. Это существенно влияет на конечную доходность схемы.

Минимальные платежи и сроки их внесения

Финансовый консультант Ольга Чеснокова отмечает, что даже при длительном льготном периоде часто приходится вносить регулярные минимальные платежи, без чего льготный период аннулируется, указывает эксперт.

Чем дольше, тем больше времени деньги смогут «поработать». Но льготный период может составлять, например, 120 дней. Но чтобы его сохранить, необходимо каждые 30 дней вносить минимальный платеж: процент от долга (часто около 3%) или фиксированную сумму.

Ольга Чесноковамеждународный финансовый консультант

Ставка штрафа

Если не рассчитать сроки, придется заплатить штраф, - напоминает Чеснокова. Банк начисляет проценты за весь период с момента снятия — обычно 25–40% годовых, что сразу обнуляет накопленные на вкладе накопления за три-четыре месяца, добавляет эксперт. Она привела пример из своей практики.

Схема использовалась внутри одного банка: свободные деньги с кредитной карты хранились на сберегательном счете в том же банке. Клиент исправно совершал минимальные платежи, но забывал вовремя вернуть всю сумму на кредитную карту. В результате вместо дохода были получены проценты на 80 тысяч рублей.

Ольга Чесноковамеждународный финансовый консультант

Выбор карт, подходящих для реализации депозитной стратегии, ограничен, в частности, потому, что в 2026 году лишь несколько банков выпускают кредитные карты, позволяющие снимать наличные в течение льготного периода.

Топ-5 кредитных карт с возможностью снятия наличных и переводов

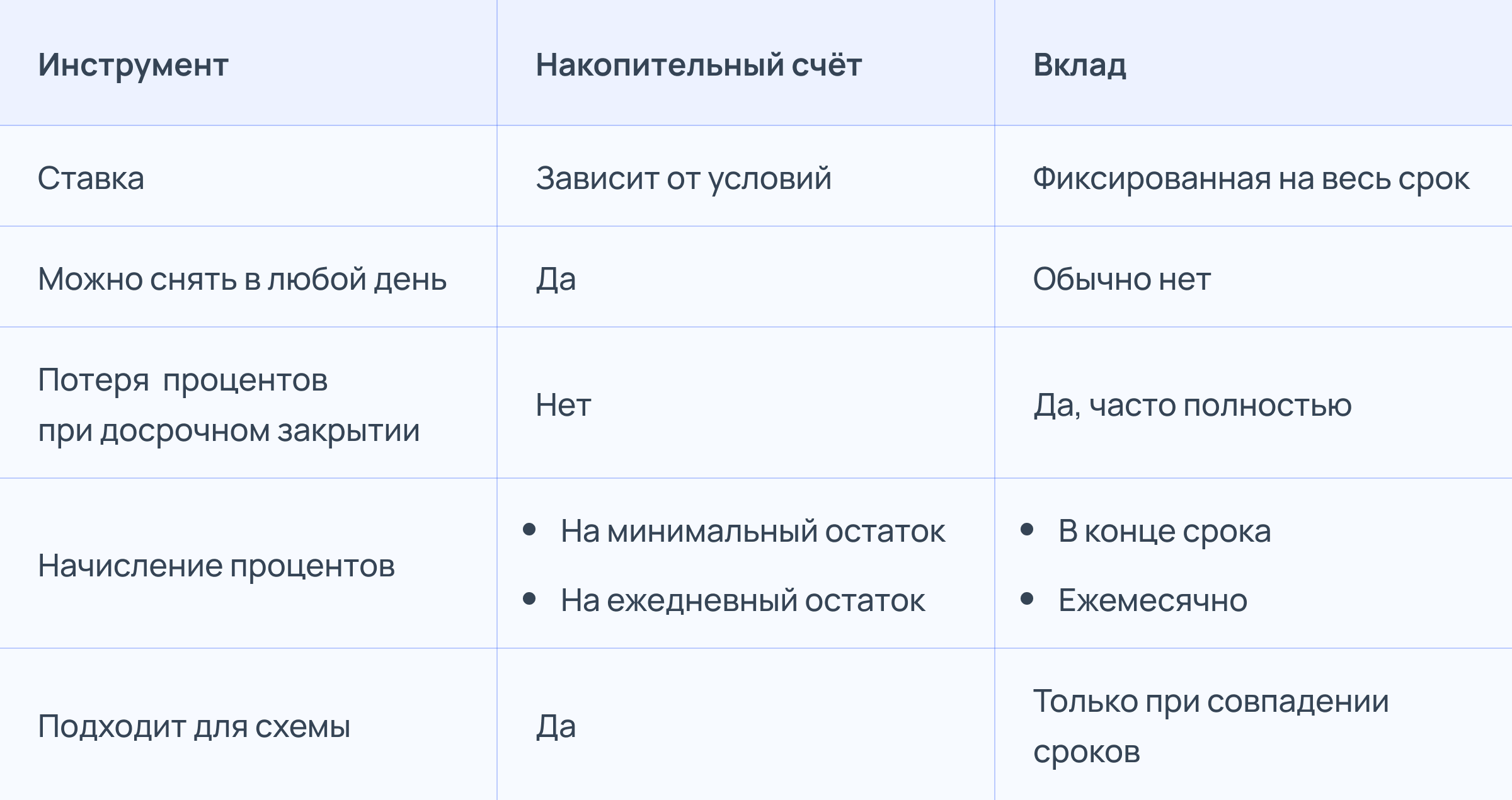

Что выбрать: депозит или сберегательный счет для заработка на кредитной карте

У вас есть выбор: разместить средства на накопительном счете или открыть вклад – последний выглядит надежнее за счет фиксированной ставки. Но в контексте этой схемы фиксированная ставка может оказаться недостатком. Сберегательный счет с точки зрения требований к срокам и наличию средств – более удобное решение, говорит эксперт Ленар Рахманов.

Размещение кредитных средств на депозит с более высокой ставкой требует синхронизации дат с окончанием льготного периода кредитной карты. Если срок вклада не совпадает с окончанием льготного периода по карте, то вам начнут начисляться проценты. Досрочное снятие денег с депозита приведет к потере сбережений. И то, и другое компенсирует прибыль от схемы.

Вывод средств со сберегательного счета также зависит от условий конкретного банка. Будьте внимательны: если на баланс ежедневно начисляются проценты, то вы можете свободно снимать деньги в любой момент без потери дохода. Однако если проценты начисляются в конце месяца исходя из среднего остатка на счете, досрочное снятие крупной суммы может привести к уменьшению или полной потере начисленных процентов за отчетный период.

Как отмечает Чеснокова, ставки по сберегательным счетам для «новых денег» в банках зачастую выше, чем по депозитам. Достаточно не иметь открытых сберегательных счетов в банке в течение двух-трех месяцев, чтобы получить более выгодные условия.

Основные различия между депозитными и сберегательными счетами применительно к схеме собраны в виде таблицы:

Теперь доступна информация о налоге на депозиты за 2025 год: как ее найти

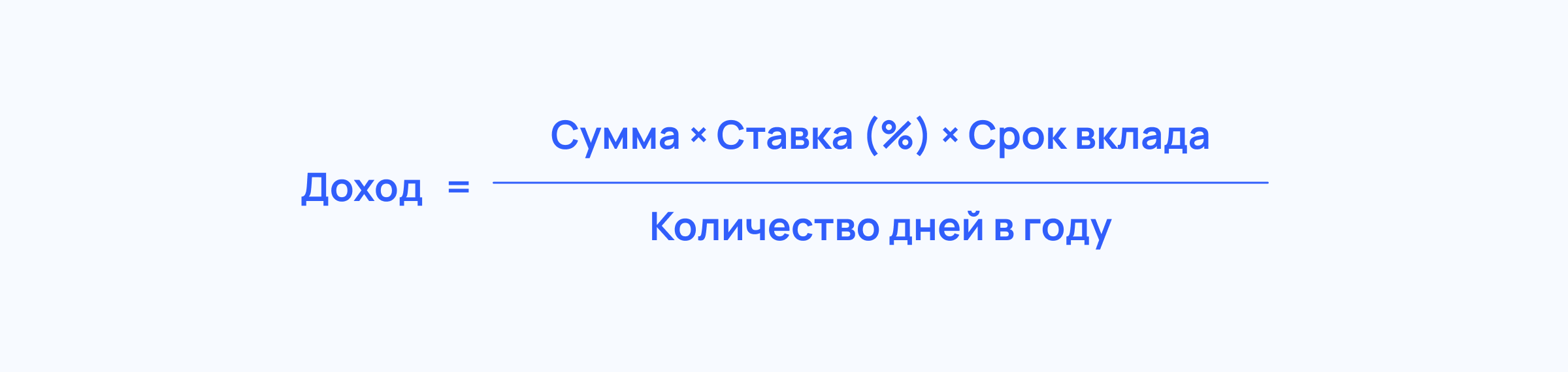

Сколько вы можете заработать с помощью схемы кредитной карты?

Ленар Рахманов предлагает использовать три сценария расчета, исходя из продолжительности льготного периода по кредитной карте.

Сценарий первый: небольшая сумма, короткий льготный период.

Пример: Сумма - 100 тысяч рублей, льготный период и срок вклада - 60 дней, накопительный счет под 16% годовых, карта без комиссий и платы за обслуживание.

100 000 × 16% × 60 ÷ 365 = 2630 рублей.

Расчет справедлив при соблюдении всех условий (отсутствие комиссий, своевременный возврат средств, отсутствие скрытых расходов). Малейшая ошибка или промедление приведет к убыткам, превышающим потенциальную прибыль. Эксперт отмечает, что при реализации схемы с кредитными деньгами придется потратить время на настройку, отслеживание дат и переводов, а доходность невелика.

Сценарий второй: средняя сумма, длительный отсрочка

Пример: Сумма - 300 тысяч рублей, льготный период и период счета - 120 дней, сберегательный счет под 18% годовых. Карта с условием: оборот 10 тысяч рублей в месяц возможен при обычных расходах.

300 000 × 18% × 120 ÷ 365 = 17 753 рубля.

За год при трехкратном использовании схемы (три цикла по 120 дней с небольшими перерывами) можно заработать 53 259 рублей, отмечает Рахманов.

Сценарий третий: большая сумма, максимальная льгота

Пример: 500 тысяч рублей, льготный период 180 дней. Депозит на полгода под 20% годовых – при условии точного совпадения условий.

500 000 × 20% × 180 ÷ 365 = 49 315 рублей. За вычетом налога на процентный доход (при наличии других вкладов) – это составит 43–47 тысяч рублей.

Этот сценарий требует идеального исполнения и свободных полмиллиона рублей, которые инвестор готов заморозить на полгода, указывает финансовый консультант.

Как грамотно пользоваться кредитной картой: особенности льготного периода, получение бонусов, защита от мошенников

Потенциальные риски

Эксперты выявили несколько технических недостатков, которые необходимо учитывать перед планированием стратегии:

Потеря льготного периода, которая может произойти даже из-за небольшой задержки.

Изменить ставки по сберегательным счетам в любое время.

Изменение условий кредитной карты. Банки обязаны уведомлять об изменении тарифов. Но может прийти уведомление на приложение, которое вы не проверяли.

Операционные риски В момент вывода средств со сберегательного счета у банка могут возникнуть технические проблемы. Это может задержать процесс вывода средств на несколько дней или даже недель, и задолженность по кредитной карте придется погасить.

Проблемы с кредитной историей. Банки оценивают не только платежную дисциплину, но и лимит использования — какой процент доступного кредита вы используете. Если вы постоянно достигаете 70–90 % лимита (это то, что вам нужно для максимизации прибыли от схемы), скоринговые модели воспринимают это как признак финансового стресса.

Иллюзия «свободных денег». Психологически повышается толерантность к долгам: когда на счету «чужие» деньги, любые непредвиденные расходы, например, ремонт автомобиля, болезнь, срочная поездка, могут сорвать план погашения и разрушить всю схему.

Кому подойдет стратегия?

Зарабатывать деньги, используя схему кредитной карты, можно, но эта стратегия подходит только ограниченному числу людей, — говорит Чеснокова. Использовать деньги с кредитной карты для накопления стоит тем, кто:

имеет высокую финансовую дисциплину;

умеет рассчитывать и контролировать сроки;

имеет сумму от 200 тысяч рублей и более – чтобы результат оправдал усилия;

не планирует брать крупный кредит или ипотеку в ближайшие один-два года.

В идеале, имейте на сберегательных счетах сумму, превышающую задолженность по вашей кредитной карте, и разделите ее на два или три сберегательных счета, чтобы минимизировать операционные риски. Для большинства людей эта стратегия является слишком сложным способом заработать относительно небольшую сумму денег.

Ольга Чесноковамеждународный финансовый консультант

Ленар Рахманов не рекомендует использовать этот метод, если:

Вы когда-нибудь забывали вовремя погасить задолженность по кредитной карте?

Деньги, которые вы планируете использовать, — это ваша финансовая подушка, или они понадобятся вам в обозримом будущем.

Если вы берете ипотеку или планируете рефинансировать, не портите свою кредитную историю ради 15–20 тысяч рублей.

Вы не хотите вдаваться в тарифы. Именно из-за невнимания к деталям большинство людей теряют деньги на этой схеме.

Общий вывод такой: это не лохотрон и не серая схема. Но это не простой способ заработать деньги. Это арбитраж – использование временного разрыва между датой выдачи кредита и датой его погашения. Банки знают об этом и постепенно закрывают лазейки.

Ленар РахмановФинансовый советник

Альтернативная стратегия: сберегательный счет или инвестиции.

Лучший подход — системная работа с капиталом: не разовые схемы, а выстроенная финансовая система под конкретные цели человека и его семьи, — подчеркивает Ольга Чеснокова.

В частности, эксперты перечислили устойчивые решения для формирования финансового резерва и получения дохода без кредитного плеча:

Сберегательные счета и вклады, но за счет собственных средств.

Инвестиционные инструменты.

Чеснокова среди инвестиционных инструментов выделила фонды денежного рынка или фонды ликвидности, поскольку их доходность близка к ключевой ставке. После формирования резерва уже можно думать о более сложных инвестиционных инструментах, опять же без использования кредитов, уточняет эксперт.

Рахманов предлагает рассмотреть облигации федерального займа с высокой ликвидностью или открыть индивидуальный инвестиционный счет (ИИС-3).

Для справки: ИИС-3 может открыть любой гражданин Российской Федерации и при наличии официального дохода получать ежегодный налоговый вычет до 60 тысяч рублей в год (в зависимости от ставки НДФЛ). Главное условие – пополнять, а не снимать средства в течение определенного периода (5 лет – при открытии счета в 2026 году), иначе досрочное закрытие аннулирует льготы. Дивиденды по ИИС-3 можно вывести без закрытия счета, пополнение разрешено только в рублях, но внесенные суммы можно использовать для покупки иностранной валюты.

ИИС в 2026 году: правила, льготы, налоговые вычеты, страхование и инновации

Стоит ли переводить деньги с кредитной карты на депозит?

Стратегия накопления с использованием кредитных денег сложна в реализации и включает множество нюансов, требующих безупречной финансовой дисциплины, точных расчетов и глубокого понимания банковских продуктов.

Основные риски заключаются в тонкостях расчета льготного периода и наличии скрытых комиссий и условий. Потеря льготного периода из-за просрочки не только лишает всех потенциальных доходов, но и может привести к значительным убыткам.

Эксперты рекомендуют более надежные и устойчивые альтернативы: формирование финансового резерва и получение дохода за счет собственных средств на сберегательных счетах, депозитах или через инвестиционные инструменты (ОФЗ, ИИС, фонды денежного рынка).

Эксперт оценил плюсы и минусы рефинансирования кредитных карт