Несколько вкладов на разные сроки: как увеличить доход и сохранить доступ к деньгам

74 просмотров

Стратегия, когда вместо одного крупного депозита вы открываете несколько с разными сроками, называется «лестницей депозитов». При правильном использовании этот инструмент приносит доход и позволяет поддерживать ликвидность своих сбережений. Давайте разберемся, в каких случаях такая стратегия выгоднее традиционного подхода и что нужно учитывать перед распределением своих средств.

«Лестница вкладов» предполагает размещение сбережений во вкладах с разными сроками. Каждый этап представляет собой отдельный депозит, который завершается в заранее установленное время. В этот момент вы можете:

перевести деньги на новый депозит на текущих условиях;

часть средств потратить на текущие нужды;

скорректируйте свою инвестиционную стратегию, если изменятся процентные ставки или ваши финансовые цели.

Преимущества стратегии

Гибкость. Распределяя накопления по вкладам с разными сроками, вы получаете свободу действий: часть средств вскоре освободится, и вы сможете использовать их для новых целей – будь то крупная покупка или новый вклад. Остальные накопления продолжат приносить доход без риска потери процентов.

Безопасность. Средства на банковских счетах застрахованы Агентством по страхованию вкладов (АСВ) на сумму до 1,4 млн рублей. Если ваши сбережения превышают эту цифру, разумно распределить их между банками. Тогда в случае непредвиденных обстоятельств вы гарантированно получите возврат средств за каждый депозит в пределах лимита.

Маневренность. Стратегия предусматривает гибкое реагирование на изменение ключевой ставки Банка России. При снижении ставки вы обеспечиваете себе выгодный доход по долгосрочным депозитам, а при ее повышении краткосрочные депозиты быстро высвобождают капитал для размещения под более высокую ставку.

Простота планирования. Разные сроки вклада позволяют планировать будущие расходы: короткий вклад покрывает сезонные расходы, средний вклад позволяет накопить на отпуск или крупную покупку, а долгосрочный вклад выступает в качестве резерва.

Можно предложить следующее распределение вкладов по группам срочности: на 3 месяца - на сезонные расходы, на 6 месяцев - на отпуск, на год - резерв или часть накоплений на крупные расходы (ремонт, автомобиль), на срок более года - стратегическую инвестицию (на недвижимость, детей или пенсию).

Василий Кутьйдиректор по аналитике Инго Банка

Недостатки и риски

Одной из основных проблем «депозитной лестницы» является усложнение учетапо мере увеличения количества вкладов. Когда вкладчик, стремясь получить максимальную выгоду, открывает сразу 7-8 вкладов, управление сбережениями превращается в сложную задачу:

нужно помнить множество сроков действия вкладов;

разобраться в нюансах пролонгации;

помните о процентных ставках.

Еще одним недостатком стратегии является возможнаяпотеря доходности по сравнению с одним долгосрочным депозитом, особенно в период снижения ключевой ставки.

Открывая депозит на длительный срок, вы фиксируете высокую ставку на весь период. В «лестнице» часть средств размещается на краткосрочных депозитах, которые погашаются раньше. Когда они истекут, придется перекладывать деньги на текущие условия – и к тому времени ставки могут значительно упасть. В результате средняя доходность всей «лесенки» ниже, чем у долгосрочного депозита, выданного в начале периода.

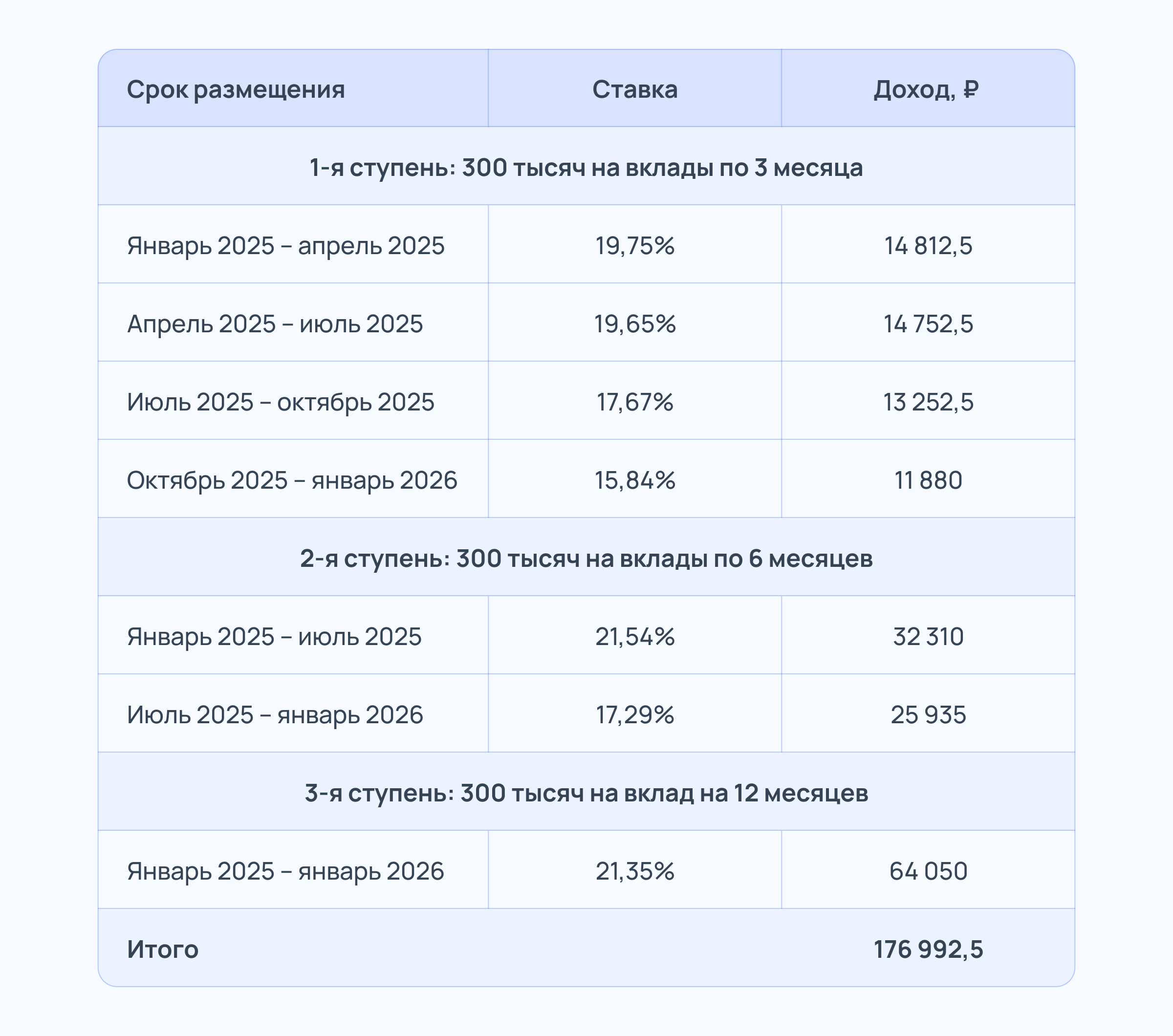

Приведем пример. Допустим, вы решили воспользоваться «лестницей» с января 2025 года. Свои накопления в размере 900 тысяч рублей вы разделили на 3 ступени по 300 тысяч каждая, разместив их на 3,6 и 12 месяцев соответственно. Давайте узнаем, какой доход вы получили с учетом средних ставок по депозитам в Банке России.

При расчете мы нашли доход за год, разделили его на 12 месяцев и умножили на количество месяцев размещения. Например, 300 000 х 19,75% / 12 * 3 = 14 812,5.

Разместив все свои сбережения на годовой вклад со средней ставкой 21,25%, вы заработаете за год 191 250 рублей, что на 14 257,5 рублей выше показателя, полученного с помощью «депозитной лестницы».

Когда стратегия распределения депозитов выгодна?

Когда неясно, что будет со ставкой

Если экономическая ситуация нестабильна и сложно спрогнозировать динамику процентных ставок, оптимальным решением становится «лестница»:

Когда ставки снижены. Часть средств уже размещена на долгосрочных депозитах по высокой ставке, зафиксированной на момент открытия. Это защищает от падения рентабельности.

Когда ставки повысятся. Краткосрочные вклады закрываются регулярно – освободившиеся деньги можно перевести по новой, более выгодной процентной ставке.

Эта стратегия позволяет снизить процентные риски в периоды экономической нестабильности, когда сложно прогнозировать поведение ставок. Если разместить всю сумму на одном депозите, есть риск либо упустить более выгодные предложения, либо зафиксировать доходность на слишком короткий срок. Наличие нескольких депозитов помогает поддерживать баланс с точки зрения доходности и доступности средств.

Василий Кутьйдиректор по аналитике Инго Банка

Когда можно регулярно откладывать деньги?

Если вы систематически пополняете свои сбережения, «депозитная лестница» помогает:

Защитите средства от инфляции. Откладывая деньги и размещая их на депозитах, вы обеспечиваете доход, компенсирующий инфляционные потери.

Реагировать на изменения рынка. Если ставки растут, увеличивайте долю краткосрочных депозитов, чтобы быстрее перевести деньги на новую процентную ставку. Если ставки падают, вы надолго фиксируетесь в выгодных условиях.

Постепенно увеличивайте накопления. Каждый новый вклад – это возможность пополнить вклад с условиями, актуальными на момент размещения, и скорректировать структуру «лесенки».

Когда сумма накоплений превышает 1,4 миллиона рублей

Если сумма ваших накоплений превышает страховую сумму в 1,4 млн рублей, распределение средств между вкладами в разных банках минимизирует риски в случае отзыва лицензии. Кроме того, вы снижаете свою зависимость от работы одного учреждения.

Когда деньги могут понадобиться в ближайшее время

Стратегия «депозитная лестница» особенно выгодна, если вы не исключаете, что часть средств придется вывести в ближайшие месяцы. Если вам нужны деньги, вы можете дождаться истечения срока действия вашего следующего депозита и вывести средства, не теряя процентов.

Варианты стратегии

Используя «депозитную лестницу», вы можете размещать средства на разные периоды. Но чтобы упростить учет и обеспечить регулярное высвобождение средств, можно придерживаться одного из двух классических вариантов:

Одна и та же дата открытия, разные даты

Вы размещаете сразу несколько вкладов разной продолжительности, например на 3, 6, 9 и 12 месяцев.

Через 3 месяца первый депозит заканчивается. Вы снимаете деньги и открываете новый годовой депозит.

Еще через 3 месяца истекает срок действия второго депозита. Вы снова используете средства: например, часть их тратите, а остальное кладете на следующий годовой депозит.

Процесс повторяется. Через год у вас будет график: каждые 3 месяца заканчивается один из вкладов, и вы получаете возможность распоряжаться деньгами.

Такой подход обеспечивает регулярный доступ к части сбережений, но требует значительных первоначальных вложений.

Разные даты открытия, одинаковая продолжительность

Здесь вы открываете депозиты одинаковой продолжительности, но не одновременно, а с определенным интервалом. Например:

Каждые 3 месяца вы делаете новый депозит сроком на 1 год.

Ровно через год заканчивается первый взнос.

Затем каждые 3 месяца срок действия одного из ваших депозитов истекает. Вы можете тратить, перераспределять или реинвестировать средства – в зависимости от ваших планов.

Используя этот вариант, вам не нужно вкладывать сразу большую сумму: средства распределяются на несколько месяцев. Это удобно, если вы регулярно откладываете часть своих доходов.

Как выбрать срок вклада: советы экспертов

Практические рекомендации

Сформируйте «лесенку» из 3-5 вкладов с разными сроками – так вы сбалансируете доступность средств с уровнем доходности и сохраните простоту учета.

Выбирайте надежные банки: помимо процентной ставки проверяйте участие в системе АСВ, изучайте кредитные рейтинги и репутацию учреждения.

Адаптировать структуру «лестницы» к ожиданиям рынка:при прогнозируемом снижении ставок увеличить долю долгосрочных депозитов, чтобы зафиксировать выгодные условия.

Настройте напоминания в календаре за несколько дней до окончания срока вклада – это поможет вам своевременно принять решение о продлении, выводе или перераспределении средств.

Определите соотношение вкладов разной продолжительности исходя из вашей финансовой цели: для подстраховки сосредоточьтесь на краткосрочных вкладах, для накоплений на крупные расходы – на долгосрочных вкладах.

Распределяйте крупные суммы между банками: если накопления превышают 1,4 миллиона рублей, разделите их между несколькими банками-участниками АСВ – так вы обеспечите полную страховку всех средств.

Просматривайте свой депозитный портфель каждые 3–6 месяцев: отслеживайте изменения рыночных ставок и при необходимости корректируйте свою стратегию.

Избегайте досрочного закрытия вкладовбез уважительной причины – помните, что это может привести к потере значительной части начисленных процентов.

Стоит ли открывать вклады на разные сроки?

Открывая вклады на разные сроки, вы обеспечиваете частичную доступность средств и возможность оперативно реагировать на изменение условий. Однако в условиях снижения ключевой ставки данная стратегия имеет потенциально меньшую доходность, чем открытие одного долгосрочного депозита.

Использование стратегии «лестница вкладов» имеет смысл в условиях экономической нестабильности, когда есть возможность регулярно откладывать деньги, если накопления могут понадобиться в ближайшем будущем или если сумма ваших накоплений превышает 1,4 млн рублей.

Главные правила успеха: диверсификация между банками, регулярный пересмотр стратегии и строгая привязка условий депозита к вашим финансовым целям.

Еще больше полезных материалов — в мессенджере Макс.

Как переоформить вклад под более высокую процентную ставку: ограничения и прибыльные стратегии