Как узнать свой кредитный потенциал в Сбербанке и управлять своими финансами без риска

80 просмотров

Существует стереотип, что кредиты всегда невыгодны и их нельзя брать ни при каких обстоятельствах. Однако это мнение является когнитивным искажением, возникшим в результате нерационального использования кредита. Например, когда заемщики брали кредиты без расчета риска, с высокой долговой нагрузкой или без тщательного изучения условий кредита, которые включали скрытые доплаты и проценты.

Как работает кредитный потенциал?

«Кредитный потенциал» — сервис, который показывает максимальную сумму кредита, доступную вам на данный момент. Он анализирует финансовое состояние клиента и подсказывает, какой кредит будет комфортным.

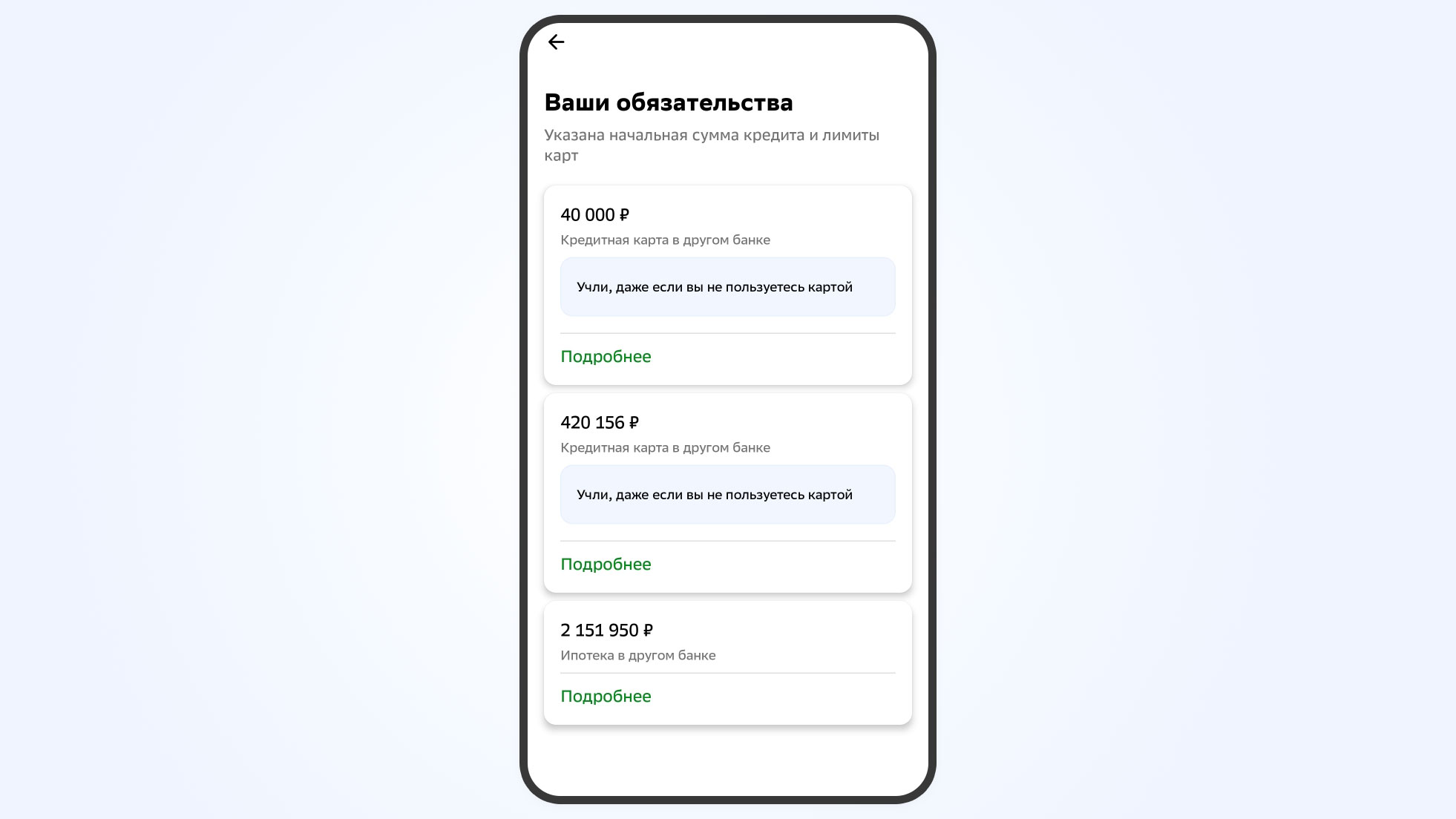

При расчете учитывается комплекс факторов, в том числе:

ваши текущие финансовые возможности;

кредитная история;

какими банковскими продуктами вы пользуетесь;

являетесь ли вы зарплатным клиентом;

ваши долги, включая кредиты, по которым вы выступаете поручителем или созаемщиком;

регулярные выплаты по существующим кредитам;

соотношение кредитной нагрузки к уровню доходов;

наличие кредитных карт и использованный или бесплатный лимит по ним;

другие параметры, влияющие на кредитный риск.

С помощью сервиса вы сможете:

узнайте доступный кредитный лимит за 2–3 минуты без заполнения заявки;

увидеть факторы, влияющие на сумму одобрения;

получить консультацию, как снизить нагрузку;

выберите кредитный продукт, соответствующий вашим возможностям.

Кредитный потенциал – инструкция по применению

Шаг 1. Решите, нужен ли вам кредит?

Прежде чем подать заявку на кредит, важно честно ответить себе на несколько вопросов:

Действительно ли покупка необходима сейчас?

Насколько это важно в долгосрочной перспективе?

Насколько стабилен ваш доход?

Есть ли финансовая подушка?

Что вы будете делать, если расходы неожиданно вырастут?

Эти простые мысли помогут вам принять взвешенное решение и избежать необдуманного стресса.

Шаг 2: Определите подходящую сумму и условия

Допустим, взвесив все за и против, вы решили взять кредит. Теперь важно понять, какие суммы будут для вас комфортными. «Кредитный потенциал» помогает заранее оценить свой лимит, увидеть, как он может измениться, если вы закроете старый кредит или снизите нагрузку, и понять, насколько безопасным будет будущий платеж.

Шаг 3. Выбор типа кредита

Далее вам нужно решить, какой продукт вам подойдет:

Потребительский кредит – для мелких покупок или краткосрочных нужд.

Автокредит — на приобретение транспортных средств.

Ипотека – на приобретение жилья.

Рассрочка – для выгодной раздачи денег.

Выбирать кредит следует внимательно. Стоит учитывать не только размер доступной суммы, но также процентную ставку и график платежей. Здесь ваш кредитный потенциал имеет значение. Поможет выбрать наиболее выгодный кредитный продукт с точки зрения:

доступная сумма;

необходимое обеспечение;

стоимость и срок кредита.

Шаг 4. Кредитный менеджмент: советы и рекомендации

Чтобы кредит оставался удобным инструментом, важно использовать его с умом:

своевременно вносить платежи;

контролировать бюджет;

использовать досрочное погашение, чтобы уменьшить переплату;

избегать новых обязательств.

Что делать, если возникли трудности с получением кредита

Некоторые обстоятельства могут затруднить получение кредита. Среди наиболее частых причин отказа:

Низкий кредитный рейтинг из-за прошлых просрочек или неоплаченных долгов.

Неподтвержденный доход.

Высокий уровень долговой нагрузки.

В таких ситуациях вам следует поработать над своим кредитным профилем и кредитной историей. Для этого:

подтвердить свой официальный доход через Госуслуги;

погасить текущие долги в полном объеме, чтобы они не повлияли на вашу кредитную нагрузку;

своевременно производить платежи по текущим обязательствам;

Подумайте о том, чтобы разделить кредит с близким человеком.

Кредитный потенциал от мошенников

Проверяя свой кредитный потенциал, вы следите не только за своими возможностями, но и за своей безопасностью.

Основной угрозой в сфере кредитования являются мошенники. Наиболее распространенные формы мошенничества, связанные с кредитованием:

Принуждение под давлением взять кредит в результате запугивания или убеждения.

Оформление кредитов и микрозаймов без согласия заемщика, с использованием копий его документов, утерянных или поддельных.

Получение и использование доступа к кабинету Госуслуг для оформления кредита.

Полная кража цифрового профиля и подмена данных с последующей выдачей кредитов.

Предупрежден — значит вооружен. Соблюдайте простые правила безопасности:

Никогда не передавайте личную информацию третьим лицам.

Не сообщайте логин и пароль от Госуслуг третьим лицам.

Регулярно пересчитывайте свой кредитный потенциал и проверяйте состав имеющихся обязательств.

Если вы заметили, что кредит или заявка не были заполнены:

срочно обратиться в банк;

запросить отчет в кредитном бюро.

Главное

«Кредитный потенциал» — удобный и безопасный инструмент, который поможет заранее узнать, на какой кредит вы можете рассчитывать, избежать лишней кредитной нагрузки и выбрать подходящий кредитный продукт. Вы также можете использовать его, чтобы следить за своим финансовым состоянием и вовремя замечать подозрительные транзакции.

Используйте Кредитный Потенциал, чтобы уверенно планировать будущие покупки и принимать финансовые решения спокойно и осознанно. Подробнее об услуге можно узнать на сайте Сбербанка.

Как снять самостоятельный бан по кредитам: инструкция

Реклама. Рекламодатель ПАО Сбербанк (ОГРН 1027700132195, г. Москва).

Эрид: F7NfYUJCUneTUxGwD1dm

СберБанк Онлайн 6+.

Оцените свои финансовые возможности и риски