Когда досрочное погашение ипотеки выгоднее открытия вклада

71 просмотров

Досрочное погашение — эффективный способ сэкономить, если ставка по ипотеке превышает максимальную доходность по вкладам, – говорит финансист Дмитрий Фетисов. Но важно правильно выбрать способ досрочного погашения: сокращение срока кредита или суммы платежа. По мнению эксперта, максимальную выгоду заемщик получит от сокращения срока.

При нынешнем рынке ипотеки с переплатами более 18% годовых досрочное погашение становится приоритетом, - говорит Анна Полякова, экономист, руководитель московского отделения Независимого профсоюза "Новый Лейборист". Она считает, что все имеющиеся средства следует использовать для досрочного погашения, предпочитая сократить срок кредита.

Математика здесь бескомпромиссна: даже самые щедрые прогнозы по вкладам на 2026 год лежат в диапазоне 13–15% годовых. Размещая средства на депозите с долгом под 20%, вы гарантированно теряете 5–7% своего капитала ежегодно.

Анна Полякова, экономист, руководитель Московского отделения Независимого профсоюза «Новый Лейборист»

Средняя максимальная процентная ставка по депозитам в топ-10 российских банках в первой декаде февраля снизилась до 14,49% годовых, следует из материалов ЦБ. Ожидается, что регулятор продолжит цикл смягчения монетарной политики.

Набиуллина выразила уверенность в дальнейшем снижении ключевой ставки

Математика выгод: рассчитываем на примере

Сразу внесите сумму для досрочного погашения и уменьшите ежемесячный платеж.

Немедленно выплатите сумму для досрочного погашения и сократите срок ипотеки.

Разместите сумму на депозит на 3, 6 или 12 месяцев, а затем используйте всю сумму для досрочного погашения с уменьшением ежемесячного платежа.

Разместите сумму на депозит на 3, 6 или 12 месяцев, а затем используйте всю сумму для досрочного погашения с сокращением срока ипотеки.

Мы воспользовались калькулятором досрочного погашения ипотеки аск.дом.рф.

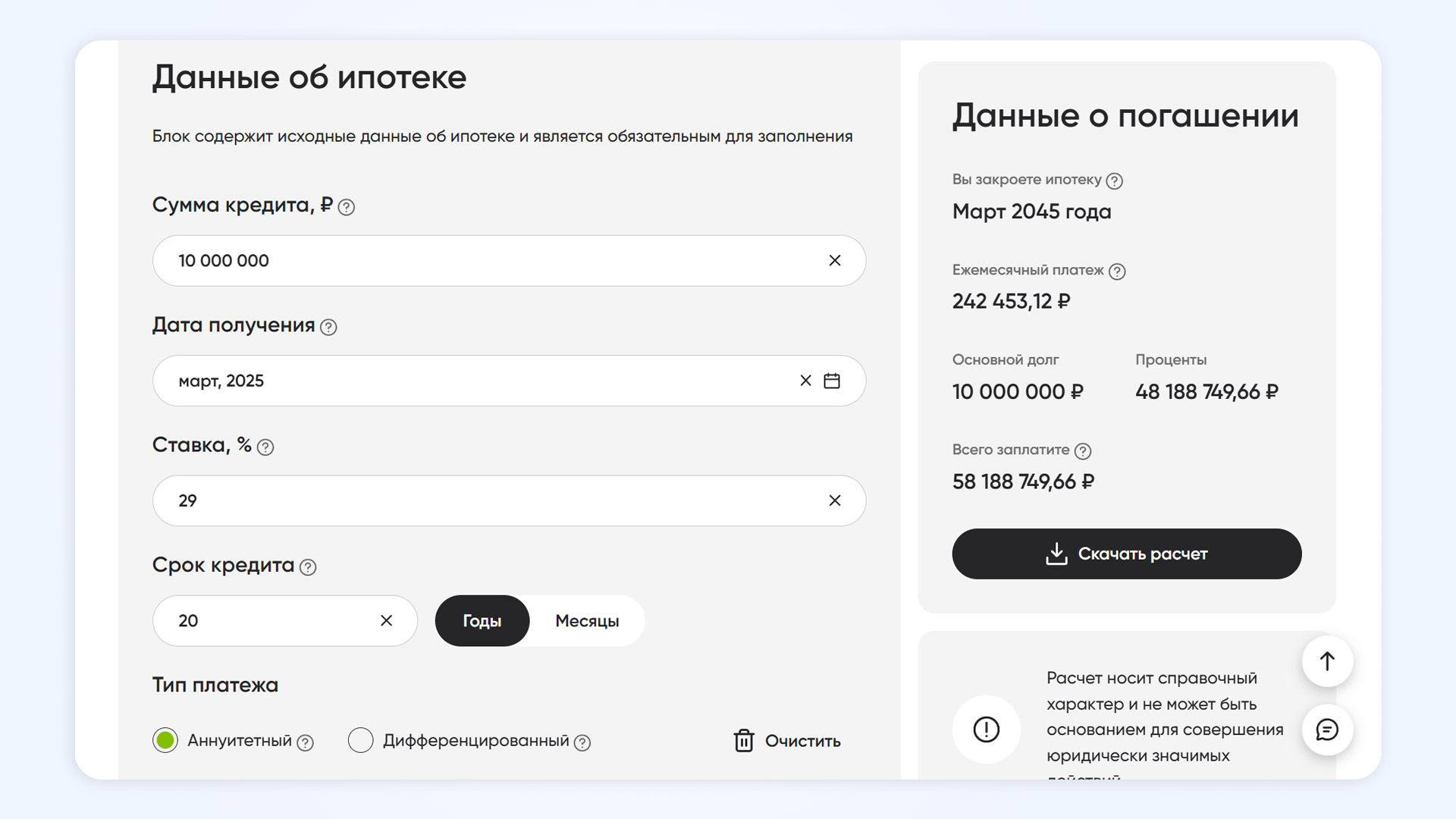

Предположим, вы взяли в начале марта 2025 года рыночную ипотеку на вторичную недвижимость по ставке 29% годовыхсо сроком погашения 20 лет. Квартира стоила 13 миллионов рублей. Из них 3 миллиона рублей вы внесли в качестве первоначального взноса из собственных сбережений, а 10 миллионов рублей взяли в банке.

Платеж по кредиту составляет 242 453 рубляв месяц. Переплата процентов к концу срока – 48 188 750 рублей.

Предположим, в феврале 2026 года у вас есть свободные 500 тысяч рублей. Как изменится итоговая переплата процентов, если сразу всю сумму направить на единоразовое досрочное погашение ипотеки:

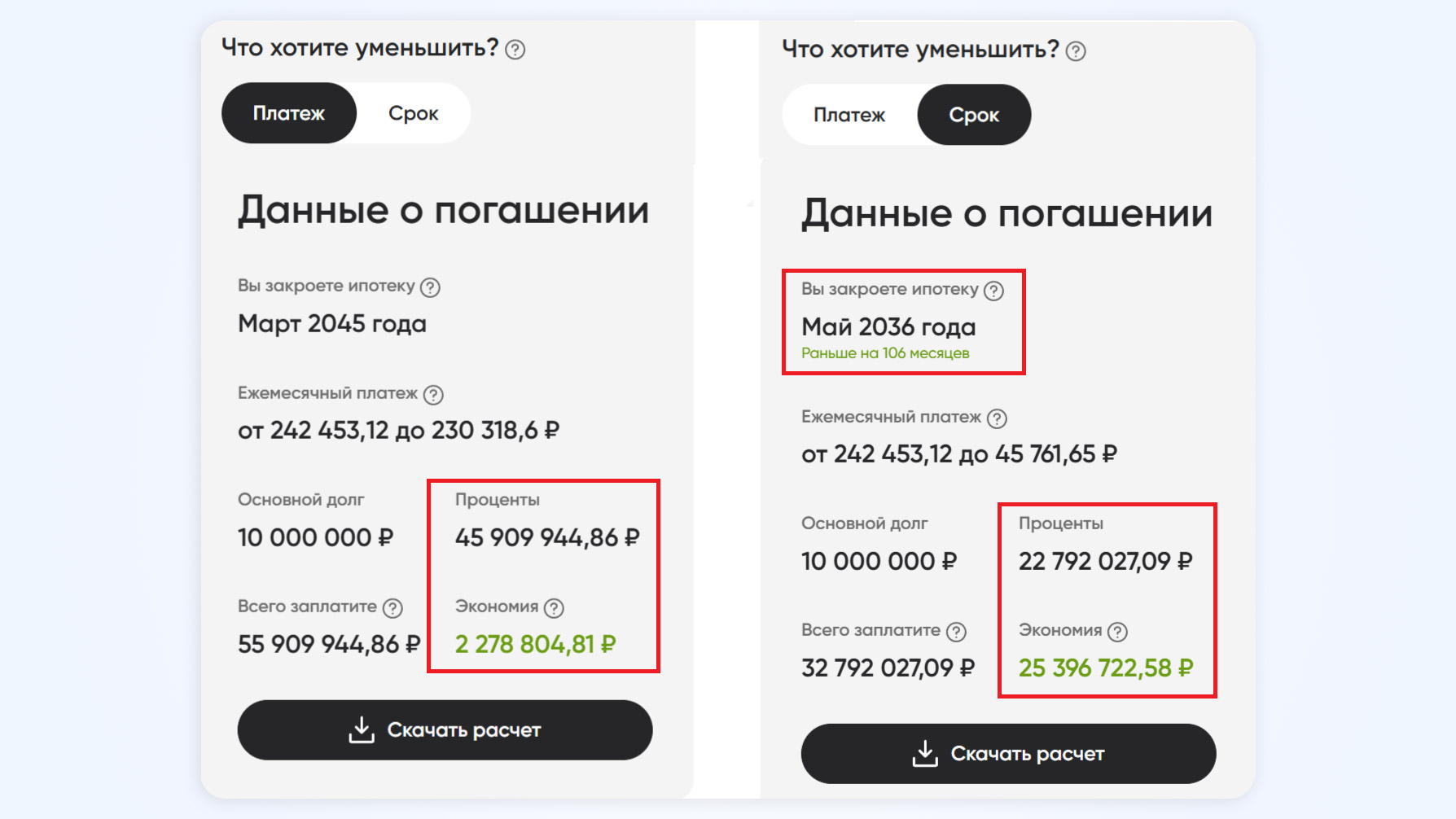

При уменьшении платежапереплата уменьшится на 2 278 805 рублей, до 45 909 945 рублей (-4,73%).

При сокращении срока погашения сумма переплаты по процентам уменьшится на 25 396 723 руб., до 22 792 027 руб. (-52,7%).

Теперь посчитаем, какой будет итоговая переплата, если в феврале 2026 года мы положим 500 тысяч рублейна депозит, дождемся выплаты и только потом отправим всю сумму на досрочное погашение.

Средние ставки по депозитам по данным ЦБ по итогам первой декады февраля:

90 дней – 13,86% годовых.

от 91 до 180 дней – 14,22% годовых.

от 181 дня до 1 года – 13,82% годовых.

По истечении срока действия этих условий вы получите:

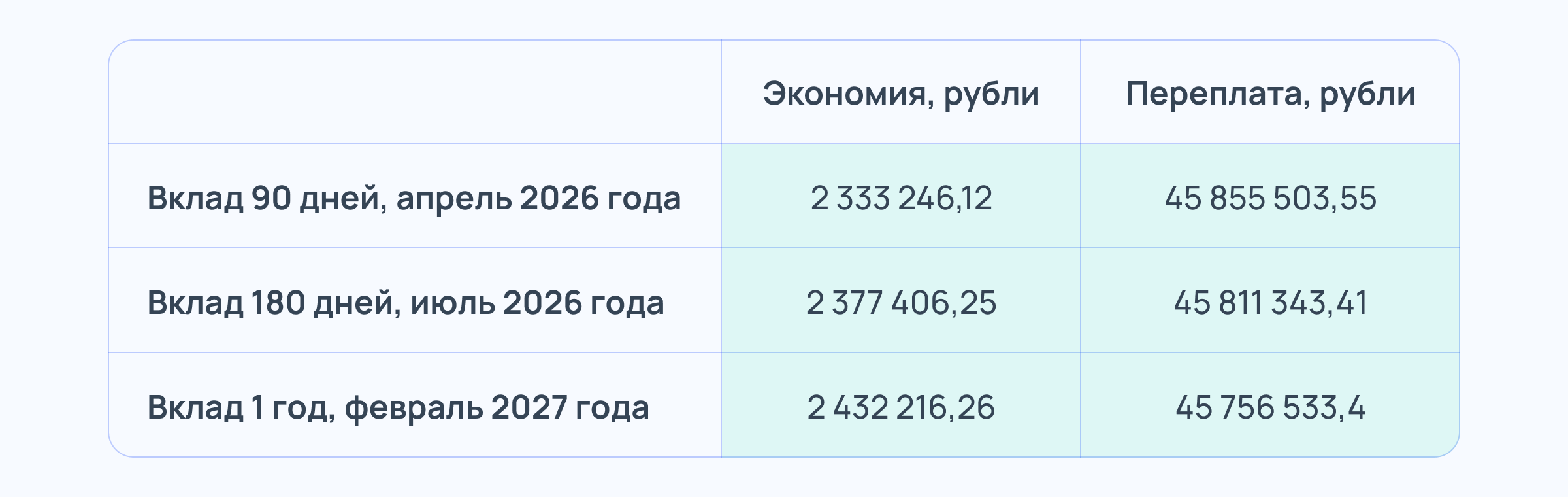

через 90 дней: 517 325 рублей = ((500 000 х 13,86%) / 12) х 3 + 500 000.

через 180 дней: 535 550 рублей = ((500 000 х 14,22%) / 12) х 6 + 500 000.

через 1 год: 569 100 рублей = (500 000 х 13,82%) + 500 000.

Пересчитаем, как изменится общая переплата по ипотеке, если внести досрочный платеж позже, но вместе с полученными процентами.

Снижение оплаты:

Если ваша цель — снизить ежемесячный платеж по «дорогой» ипотеке, расчеты показывают: в феврале 2026 года выгоднее сначала разместить свободные деньги на долгосрочный депозит, а после его окончания использовать накопленную сумму для досрочного погашения.

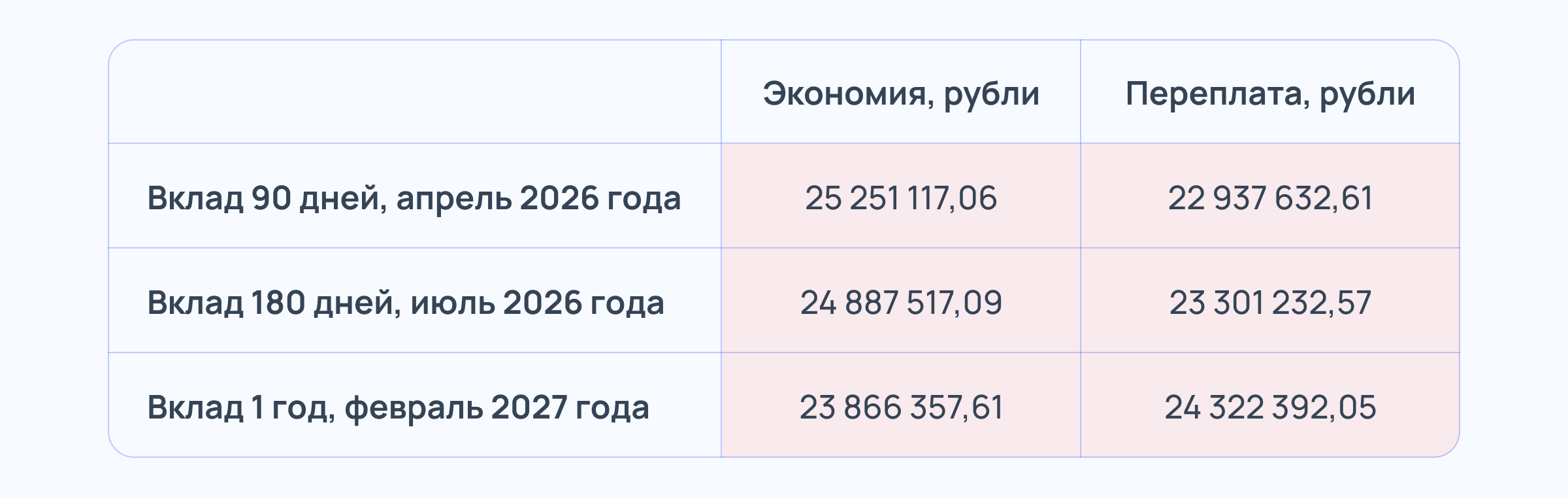

Вы размещаете 500 000 рублей на депозит сроком на 12 месяцев. В феврале 2027 года сумма с процентами составит 569 100 рублей. Если использовать эти деньги для досрочного погашения, переплата по процентам сократится до 45 756 533 рублей. При доплате в размере 500 000 рублей в феврале 2026 года переплата составит 45 909 945 рублей. Общая экономия по стратегии «открытие вклада → досрочное погашение за 12 месяцев» составляет 153 412 рублей.

Как изменится переплата и сколько вы сэкономите, если решите сократить срок ипотеки:

Если вашацель — сократить срок «дорогой» ипотеки, то в рассматриваемом примере однозначно выгоднее выплатить сумму досрочно прямо сейчас. Отсроченные платежи обеспечивают меньшую экономию, чем немедленные платежи, поскольку досрочное погашение уменьшает основной остаток, что снижает процентные расходы в последующие годы.

При размещении вклада 500 000 рублей и последующем вкладе в феврале 2027 года сумма с процентами составит 569 100 рублей. Переплата по ипотеке сократится до 24 322 392 рублей. Если внести 500 000 рублей сразу в феврале 2026 года, переплата уменьшится до 22 792 027 рублей. Разница в накоплениях составляет 1 530 365 руб. в пользу немедленного досрочного погашения.

Расчеты подтвердили выводы опрошенных Rambler экспертов: при «дорогой» ипотеке наиболее выгодным является немедленное досрочное погашение с сокращением срока кредита.

Важно. Прежде чем принять окончательное решение, пересчитайте сценарии в соответствии с вашими конкретными параметрами: балансом задолженности, сроком, ставкой по ипотеке и ставкой по депозитам.

В какой день выгоднее внести досрочный платеж по ипотеке?

Подумайте об этом, прежде чем досрочно погасить ипотеку.

Направить свободные средства на досрочное погашение ипотеки возможно только после формирования финансовой подушки безопасности, предупреждает генеральный директор Ассоциации развития финансовой грамотности (АРФГ) Эльман Мехтиев. По его словам, в нынешних условиях "подушка" должна охватывать как минимум шесть месяцев жизни без дохода: россиянам в 2026 году может потребоваться полгода и больше, чтобы найти новую работу.

Фетисов считает важным сформировать денежный резерв, из которого можно оплатить ипотеку в течение 3-6 месяцев, если у вас нет доходов. Резерв имеет приоритет перед досрочным погашением, уверен эксперт.

Три основных вывода

Заемщикам с «дорогой» ипотекой выгоднее всего сразу использовать свободные деньги для досрочного погашения с сокращением срока кредита.

При стратегии снижения ежемесячного платежа по «дорогому» кредиту большая экономия будет получена за счет размещения свободных средств на долгосрочном депозите с последующим размещением всей суммы для досрочного погашения.

При любом раскладе у заемщика должна быть неприкосновенная финансовая подушка на 3-6 месяцев, покрывающая выплаты по ипотеке и другие обязательные расходы.

Как прежде, уже не будет: что изменилось в сфере недвижимости с 1 февраля