Долгосрочные кредиты от микрофинансовых организаций: как работают и чем отличаются от кредита

85 просмотров

Долгосрочные кредиты микрофинансовых организаций (МФО) — относительно новый продукт, занимающий промежуточное положение между традиционными «займами до зарплаты» и банковскими потребительскими кредитами. Они открывают заемщикам новые возможности, но и требуют осознанного подхода. Вместе с экспертами мы разобрались, в чем их особенности, каковы риски обращения за ними и что лучше выбрать заемщику.

Долгосрочные кредиты от микрофинансовых организаций – это финансовые продукты, которые отличаются от обычных краткосрочных кредитов как по срокам, так и по суммам. Долгосрочные кредиты занимают промежуточное положение между классическими кредитами до зарплаты и банковскими потребительскими кредитами, - поясняет Артем Павлов, коммерческий директор Lime Credit Group. Конкретные лимиты зависят от выбранной МФО политики, кредитной истории заемщика и его платежеспособности.

Долгосрочный кредит обычно подразумевает договор на срок от 2 до 12 месяцев. В редких случаях некоторые компании предлагают кредиты на срок до 2 лет, но наиболее популярным и распространенным является диапазон 3–6 месяцев, — говорит Ирина Селезнева, директор юридического департамента МФК «Джой Мани».

Что касается сумм, то стандартный лимит по таким кредитам составляет от 30 до 100 тысяч рублей. Для новых клиентов МФО часто устанавливают порог в 50 тысяч рублей, а проверенным заемщикам с хорошей кредитной историей внутри компании могут быть доступны суммы до 500 тысяч рублей.

Ирина СелезневаДиректор юридического департамента МФК Joy Money

Ключевым отличием от краткосрочных кредитов является график погашения. Долгосрочные кредиты требуют регулярных платежей (раз в 1–2 недели или ежемесячно). Возможны аннуитетные (равные ежемесячные суммы) или дифференцированные (суммы уменьшающиеся с течением времени) выплаты, а также индивидуальный график, — говорит Артем Павлов. При этом у заемщиков есть возможность досрочно погасить долг.

Зачем это нужно МФО?

Подобный продукт появился на рынке из-за новых регуляторных ограничений ЦБ, поясняют эксперты. Банк России стремится снизить долговую нагрузку населения путем борьбы с недобросовестной деятельностью кредиторов, а также приблизить качество услуг, предоставляемых МФО, к уровню банковского сектора. Основная цель — разорвать так называемую кредитную цепочку, когда для покрытия текущих долгов клиенты вынуждены брать на себя новые обязательства, постепенно попадая в долговую ловушку, уточняет эксперт.

Среди мер, оказывающих наибольшее влияние на сектор и приводящих к росту сегмента долгосрочных микрозаймов, - макропруденциальные лимиты ЦБ, ограничения на количество кредитов в одни руки с максимальной стоимостью кредита более 100% годовых, а также правила резервирования на возможные потери по кредитам.

Артем Павлов Коммерческий директор Lime Credit Group

Помощь. С 1 октября 2026 года микрофинансовым организациям будет запрещено выдавать кредиты с общей стоимостью кредита (ИСК) более 200% годовых, если у заемщика уже есть два и более непогашенных кредита с аналогичным ИСК. Для контроля МФО будут обязаны запрашивать данные у всех квалифицированных бюро кредитных историй.

С 1 апреля 2027 года правила станут еще жестче: заемщик сможет иметь не более одного непогашенного кредита с СРП более 100% годовых. После погашения такого кредита оформить новый можно будет только после истечения трехдневного «периода охлаждения».

Чтобы соблюсти лимиты ЦБ и сохранить выдачу, некоторые компании продлевают срок кредита, оставляя сумму относительно небольшой, чтобы возможность выдать кредит сохранялась, не нарушая правил. В результате многие компании увеличили долю долгосрочных кредитов в своих кредитах и портфеле, добавляет Павлов.

По словам Селезневой, долгосрочные продукты также обеспечивают стабильный рост портфеля и предсказуемость денежных потоков за счет высоких чеков и регулярных платежей. Долгосрочные кредиты позволяют привлечь клиентов, которым отказали банки из-за более гибкого скоринга. Помимо прочего, такие кредиты увеличивают продолжительность взаимоотношений клиентов с организацией и позволяют развивать экосистемные услуги, что повышает конкуренцию с банковским сектором, говорит эксперт.

В России ужесточили выдачу микрозаймов

Требования к заемщикам

Кредитная история

Кредитная история играет ключевую роль как для банков, так и для микрофинансовых организаций, утверждают эксперты. Разница заключается в методах оценки рисков.

Наличие просрочек, банкротств, судебных штрафов или большого количества отказов по предыдущим заявкам существенно снижает шансы на одобрение как займа, так и кредита. Банки и микрофинансовые организации тщательно анализируют кредитный рейтинг заемщика, учитывая количество текущих обязательств, частоту обращений и историю взаимодействия с финансовыми организациями.

Артем Павлов Коммерческий директор Lime Credit Group

Качественная кредитная история гарантирует лояльность кредиторов и выгодные ставки, а серьезные проблемы с платежной дисциплиной закрывают путь к новым кредитам.

Разница между банками и микрофинансовыми организациями заключается в подходе к анализу рисков. МФО менее избирательны и готовы работать с заемщиками, кредитная история которых испорчена или полностью отсутствует.

Банки проводят глубокий андеррайтинг и работают с платежеспособной аудиторией, а МФО учитывают высокие процентные ставки при высоком риске невозврата, что характерно для их клиентского сегмента.

Ирина СелезневаДиректор юридического департамента МФК Joy Money

Необходимые документы

Для долгосрочного кредита от микрофинансовых организаций обычно требуется минимальный пакет документов, указывает Павлов. Чаще всего достаточно паспорта. В отдельных случаях могут запросить подтверждение личности через Госуслуги, фото с паспортом, фото регистрации в паспорте или другие данные для проверки.

Подтверждение дохода зачастую ограничивается указанием его источника и суммы в заявлении. Сертификаты или другие документы увеличивают вероятность одобрения, но не являются обязательными.

Артем Павлов Коммерческий директор Lime Credit Group

С 1 марта МФО со статусом микрофинансовых компаний (МФК) также должны подтверждать личность клиента с помощью биометрии при выдаче онлайн-займов. Кредиторы теперь проверяют черты лица и голос клиента через Единую биометрическую систему (USB). Заемщику необходимо заранее зарегистрироваться самостоятельно.

Микрозаймы с использованием биометрии: что изменится для клиентов МФО с 1 марта

В банках перечень документов гораздо шире, чем в МФО, и зависит от вида кредита, его суммы и политики конкретного банка.

Обычно требуется:

паспорт;

форма заявления;

документы, подтверждающие доходы;

документы о трудоустройстве;

СНИЛС или ИНН;

для мужчин – военный билет;

для пенсионеров - пенсионное удостоверение.

Для выдачи крупных кредитов или в нестандартных ситуациях банк может запросить дополнительные документы: выписки со счета, сведения о движимом и недвижимом имуществе, документы для залога и так далее, напоминает эксперт.

Вы будете удивлены, что на самом деле мешает вам подать заявку на кредит

Отличия от кредитов и классических кредитов

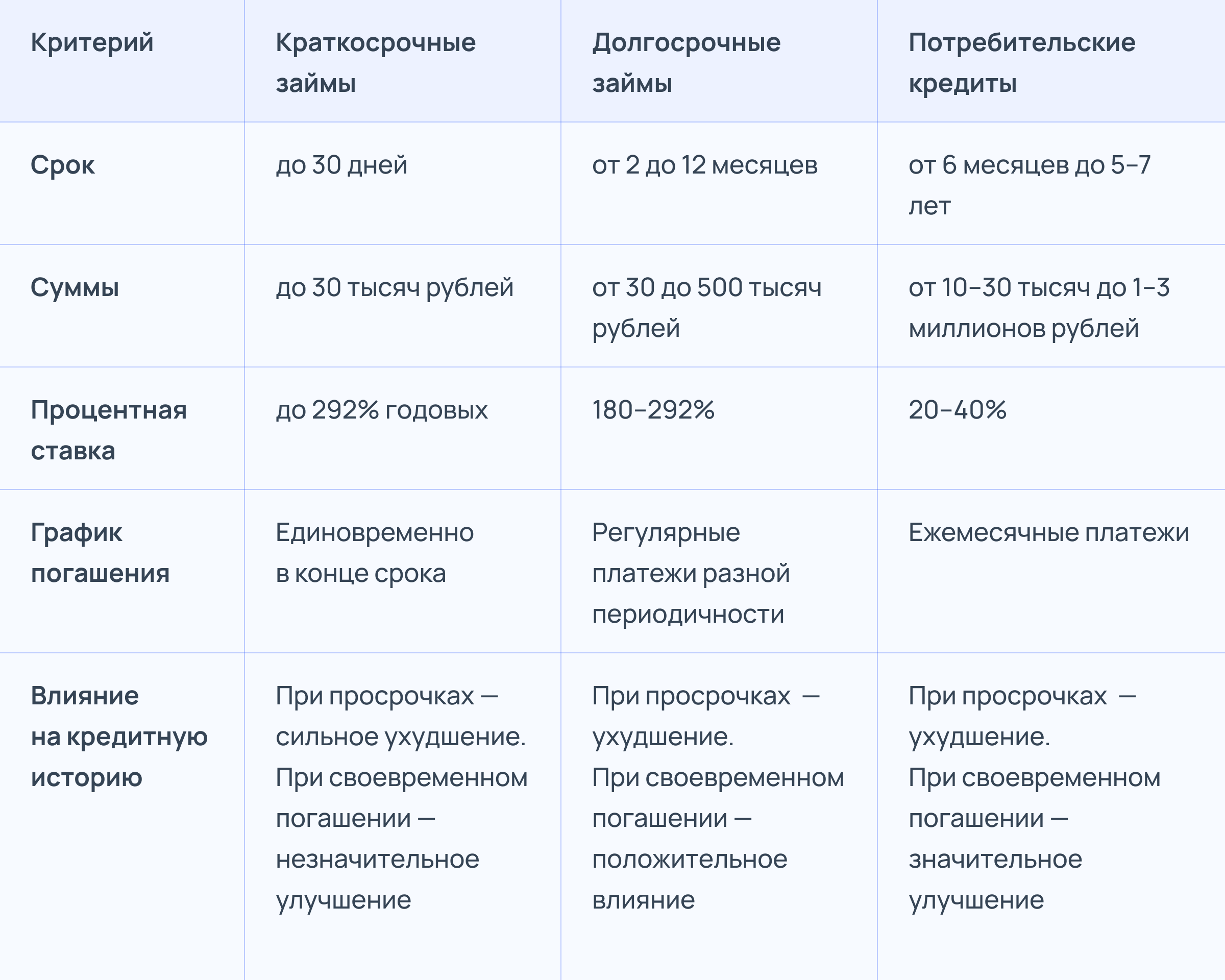

Сроки

Традиционные микрозаймы — это «быстрые деньги» на срок до 30 дней. Долгосрочные кредиты от микрофинансовых организаций предлагают более гибкие условия: обычно договор заключается на срок от 2 до 12 месяцев.

Потребительские кредиты обычно выдаются на срок от 6 месяцев до 5–7 лет. Наиболее распространенные сроки варьируются от 1 года до 5 лет.

Суммы

Краткосрочные кредиты обычно выдаются на небольшие суммы, которые необходимо погасить одним платежом. Стандартный лимит по долгосрочным кредитам составляет от 30 тысяч до 100 тысяч рублей. Реже встречаются товары с лимитом до 500 тысяч рублей.

Сумма потребительских кредитов у банков сильно варьируется и может составлять от 10-30 тысяч рублей до 1-3 миллионов рублей. Это наиболее типичный диапазон для большинства необеспеченных потребительских кредитов.

Процентная ставка

Разрыв в конечной переплате между банковским потребительским кредитом и долгосрочным кредитом МФО остается значительным, несмотря на законодательные ограничения, рассказала эксперт Ирина Селезнева. Ставки банков по беззалоговым кредитам обычно колеблются от 20 до 40% годовых.

В сегменте МФО традиционные краткосрочные кредиты практически всегда выдаются под максимально разрешенную законом процентную ставку — 0,8% в день, или 292% годовых, уточняет Артем Павлов.

Процентная ставка по долгосрочным продуктам обычно ниже максимальной дневной ставки по краткосрочным кредитам. Однако она все же существенно выше банковской и зачастую приближается к предельно допустимым значениям – около 0,5–0,8% в день, что составляет 180–292% годовых.

Артем Павлов Коммерческий директор Lime Credit Group

Влияние на кредитную историю

Получение долгосрочного кредита в МФО не портит автоматически ваш кредитный рейтинг. Эффект зависит от того, какая информация попадет в кредитные бюро, говорят эксперты.

Если МФО передает данные в БКИ, то своевременные выплаты и закрытие кредита обычно отражаются положительно: появляется (укрепляется) история регулярных платежей, снижается доля просроченных платежей (если их нет), со временем улучшается платежная дисциплина. Для человека с небольшой кредитной историей или вообще без нее это иногда даже плюс, поскольку у него есть подтвержденный опыт обслуживания долга.

Ирина СелезневаДиректор юридического департамента МФК Joy Money

В некоторых случаях своевременно погашенный микрозайм даже используется как инструмент построения или исправления кредитной истории, добавляет Павлов. Этот механизм работает так же, как и с традиционными кредитами и потребительскими кредитами.

Различия мы обобщили в виде сравнительной таблицы:

Риски и подводные камни

Большая переплата

Самый существенный риск при получении долгосрочного кредита в МФО — это высокие процентные ставки и большая переплата по сравнению с получением кредита в банке, считает Селезнева. Из-за этого растет риск того, что клиент не справится с платежной нагрузкой и у него возникнет задолженность.

Такая дневная ставка, как 0,8 % в день, вводит в заблуждение. Вроде бы небольшая, но за длительный период времени (3–24 месяца) накапливается огромная переплата. Ежемесячная оплата более выгодна для бюджета. Он показывает, сколько вы платите в месяц, но не отражает общую переплату. Вы можете выбрать низкую оплату, продлив кредит на длительный срок, но общая сумма значительно увеличится за счет процентов.

Ирина СелезневаДиректор юридического департамента МФК Joy Money

Скрытые сборы и комиссии

По словам Селезневой, долгосрочные кредиты, как и традиционные, часто выдаются вместе с дополнительными услугами и платежами.

Одним из наиболее распространенных инструментов являются страховые продукты. В отличие от банков, которые в основном продвигают страхование жизни, МФО часто предлагают несколько страховок: от потери работы, здоровья или даже страхование жилья и банковских карт. Стоимость таких полисов может составлять до 20–30% от суммы кредита.

Ирина СелезневаДиректор юридического департамента МФК Joy Money

Скрытые комиссии могут быть замаскированы под СМС-информацию или услуги дистанционного обслуживания, предупреждает эксперт. Если в банках стоимость пакета СМС фиксированная и небольшая, то в МФО цена «информационных услуг» может быть привязана к сумме кредита или графику платежей, существенно увеличивая общую стоимость кредита.

Как отказаться от дополнительных услуг, навязанных банком, и вернуть деньги

Что выбрать заемщику

Долгосрочные кредиты от микрофинансовых организаций представляют собой самостоятельный финансовый продукт, который может быть выгоден определенной категории заемщиков в конкретных ситуациях:

При необходимости получить деньги быстро. Одобрение банка может занять от нескольких дней до недель. Если средства нужны сейчас, но банк еще не принял решение или отказывается по формальным причинам, МФО могут предложить более быстрое решение.

Когда банковский кредит недоступен из-за прошлых ошибок или отсутствия кредитной истории.

Своевременное погашение такого кредита может помочь улучшить вашу кредитную историю.

Если вам нужно получить несколько небольших кредитов. В рамках долгосрочных продуктов МФО может предложить клиенту кредиты на различные цели, что может быть удобнее, чем подавать заявку на получение нескольких небольших кредитов в банке.

При оформлении долгосрочного кредита в микрофинансовой организации заемщику лучше всего ориентироваться на полную стоимость кредита (FCC), поскольку это основной и наиболее полный показатель переплаты, рекомендует Селезнева. ПСК объединяет все: дневную/месячную ставку, все комиссии, обязательные платежи. Он выражается в процентах годовых и позволяет сравнивать предложения разных микрофинансовых организаций.

Что такое долгосрочные кредиты и кому они подходят?

Долгосрочные кредиты от микрофинансовых организаций – относительно новый, но активно развивающийся сегмент рынка. Unlike the usual short-term payday loans, which are issued for several weeks and require repayment of the entire amount in one payment, long-term loans offer more flexible conditions.

Они занимают нишу между быстрыми микрозаймами и банковскими потребительскими кредитами, предлагая деньги на срок от нескольких месяцев до года, а иногда и до двух лет. Их ключевым отличием от микрозаймов является график регулярных платежей, что делает их более управляемыми и похожими на банковские кредиты.

Эти кредиты подходят тем, кто не может получить кредит в банке из-за несовершенной кредитной истории, отсутствия официального подтверждения дохода или если банк отказывает в одобрении по другим причинам. МФО обычно более чувствительны к кредитной истории заемщика и предлагают более быстрый процесс одобрения.

Долгосрочные кредиты могут быть выгодны тем, кому нужны деньги на срок до 2 лет и кто готов осуществлять дисциплинированные регулярные платежи, чтобы в конечном итоге улучшить свою кредитную репутацию.

С 1 марта тысячи россиян не смогут брать микрозаймы онлайн