Изменение срока вывода средств для участников ПДС в 2026 году: как вырастут риски для россиян

93 просмотров

Программа долгосрочных сбережений (LSP) — это инструмент для создания финансовых сбережений, сочетающий в себе личные деньги инвестора и государственную поддержку. Программа рассчитана на долгосрочную перспективу. Однако некоторые участники выводят средства сразу после получения господдержки. Поэтому Минфин предложил увеличить срок вывода денег, полученных в результате софинансирования, до 5 лет. Рассказываем, какие изменения готовятся и как они повлияют на финансовые планы россиян.

Программа долгосрочных сбережений (LSP) представляет собой механизм добровольных сбережений, пользующийся государственной поддержкой. Ее принцип таков: вы периодически делаете добровольные взносы, а государство увеличивает их размер с помощью софинансирования. Таким образом, ваши сбережения растут быстрее, и вы получаете дополнительный стимул для создания финансовой подушки на долгосрочную перспективу.

Основная цель ПДС – помочь гражданам накопить средства на значимые жизненные цели: образование детей, приобретение жилья, пенсии или непредвиденных расходов.

Преимущества для участников:

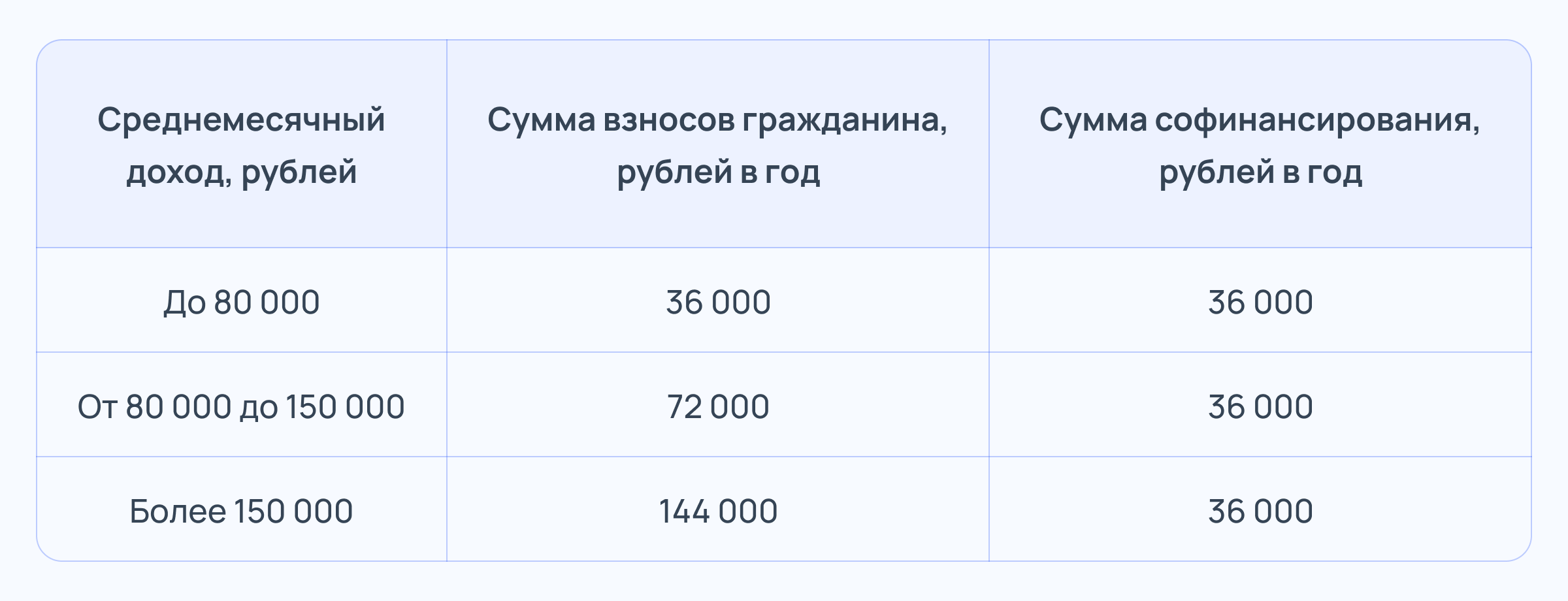

Софинансирование. Государство добавляет к вашим взносам дополнительные средства – до 36 тысяч рублей в год.

Налоговые вычеты. Вернуть подоходный налог, уплаченный по взносам, можно до 400 тысяч рублей в год.

Гарантия безопасности. Средства участников защищены: они не могут быть арестованы или взысканы по обязательствам, а в случае проблем с негосударственным пенсионным фондом (НПФ) они возвращаются в пределах 2,8 млн рублей.

Объем софинансирования зависит от ваших взносов в программу и вашего годового дохода.

ПДС доступен всем совершеннолетним россиянам. Чтобы ею воспользоваться, необходимо заключить договор с негосударственным пенсионным фондом, участвующим в программе, и начать делать взносы.

В феврале 2026 года выплаты по программе возможны в трёх случаях:

15 лет после подписания контракта;

по достижении возраста 55 лет для женщин и 60 лет для мужчин;

до этих сроков - при возникновении особых обстоятельств, например необходимости дорогостоящего лечения или потери кормильца.

Как работает программа долгосрочных сбережений

Предлагаемые изменения

PDS ориентирована на долгосрочную экономию. Тем не менее, значительное количество людей предпенсионного и пенсионного возраставоспользовались правом на досрочный вывод средств. На данный момент Закон №75-ФЗ позволяет вывести средства из программы по достижении возраста 55 лет для женщин и 60 лет для мужчин.

В третьем квартале 2025 года объем средств, выведенных из программы, достиг почти 18 миллиардов рублей. Отток средств произошел в результате перечисления госсубсидий участникам программы софинансирования.

Это обстоятельство заставило Минфин начать обсуждение изменений условий программы. Заместитель министра финансов Иван Чебесков сообщил журналистам, что предлагается ввести ограничение на вывод средств софинансирования: сроком на 5 лет с момента вступления в ПДС.

Инициатива направлена на:

сократить отток средств в краткосрочной перспективе;

поощрять долгосрочное участие в программе.

В министерстве подчеркнули, что государственное софинансирование взносов должно стимулировать россиян вкладывать деньги на долгосрочную перспективу, иначе экономический смысл льготы теряется. При этом Минфин рассматривает введение отсрочки как целевую подстройку программы под задачу привлечения длинных денег в экономику», — комментирует нововведение председатель комитета Госдумы по финансовому рынку Анатолий Аксаков.

Последствия для участников программы

Нововведение может оказать негативное влияние на тех, для кого важно наличие накоплений в краткосрочной перспективе:

люди, входящие в программу незадолго до или после достижения 55 лет для женщин и 60 лет для мужчин, не смогут быстро получить доступ к средствам софинансирования;

Те, кто рассчитывал на ПДС как на дополнительный источник дохода, в краткосрочной перспективе столкнутсяс необходимостью искать альтернативные варианты финансирования или досрочно вывести деньги из ПДС.

Для таких категорий граждан ПДС перестанет служить гибким инструментом финансовой поддержки, а станет долгосрочным обязательством с ограниченной ликвидностью.

Пока правила программы добровольного пенсионного страхования только обсуждаются, сообщил Александр Цыганов, профессор Финансового университета при правительстве РФ. Какие именно изменения будут внесены, пока неизвестно, поэтому сложно предсказать их влияние.

Цыганов предполагает, что изменения коснутся только новых клиентов. Условия для действующих участников ПДС не изменятся. Это может подтолкнуть людей, которые знают о программе, но задаются вопросом, стоит ли в ней участвовать.

В результате изменения могут привести к уменьшению количества старых клиентов. Так как они часто используют ПДС в качестве годового депозита: входят в программу в конце года, ждут софинансирования и получают выплату, фиксируя годовую доходность до 100%.

Александр Цыганов, заведующий кафедрой страхования и социальной экономики Финансового университета при Правительстве России

Другое мнение, что увеличение срока получения госсофинансирования не окажет существенного влияния на популярность программы, высказал доцент экономического факультета РУДН Лазарь Бадалов. По его мнению, это даже усилит устойчивость программы.

В результате быстрого вывода средств из их программы деньги не успели поработать ни в интересах участников, ни в интересах экономики: средства быстро вернулись к текущему потреблению, усилив инфляционное давление. Нововведение обеспечит более рациональное использование бюджетных средств, что будет способствовать укреплению доверия к ПДС.

Лазарь БадаловДоцент экономического факультета РУДН

При обсуждении этого вопросаважно не подорвать доверие людей и не создать впечатление, что условия программы нестабильны, - отмечает Аксаков. Он опасается, что в противном случае можно получить обратный эффект в виде сокращения притока новых средств в ПДС от населения. Поэтому, даже если один параметр программы будет ужесточен, важно подумать о расширении других ее преференций, считает депутат.

Что произойдет, если вы покинете программу раньше?

Согласно действующим правилам, при досрочном расторжении договора участник сталкивается с тремя основными рисками:

Потеря дохода. Сумма выкупа обычно включает только личные взносы. Средства софинансирования и начисленные доходы остаются в НПФ. Некоторые фонды используют понижающие коэффициенты, например, за первые два года они возвращают только 80% вкладов.

Потеря права на софинансирование. Если участник досрочно расторгает договор, он теряет право на получение господдержки не только по действующему, но и по всем будущим соглашениям ПДС.

Ограничения доступа к некоторым фондам. Если участник передал накопительную часть пенсии в ПДС, то при досрочном прекращении эти средства не выплачиваются.

Новые ограничения: плюсы и минусы

В связи с массовым выводом средств после получения господдержки Минфин предлагает ввести пятилетний запрет на вывод софинансированных денег.

Изменения направлены на сокращение краткосрочного оттока и стимулирование долгосрочного участия. Однако они ограничат доступность сбережений для тех, кто ожидает быстрого возврата своих инвестиций.

В результате привлекательность ПДС для старших возрастных групп может снизиться. Однако нововведения помогут усилить долгосрочный характер программы и более рационально использовать бюджетные средства.

Как рассчитать размер господдержки по договору ПДС