Вклад с пополнением: как выбрать выгодные условия в 2026 году

82 просмотров

На меняющемся рынке стратегии сбережений становятся более целенаправленными. Вклады с возможностью пополнения считаются одними из самых привлекательных, так как удобны для накопления. Вместе с экспертами мы проанализировали плюсы и минусы таких вкладов и сравнили предложения банков.

Вклад с пополнением – это банковский вклад, позволяющий регулярно пополнять счет, постепенно увеличивая сумму и увеличивая получаемые проценты. По сути, это финансовый инструмент систематического накопления средств для определенной цели, будь то крупная покупка или формирование капитала.

Принципы работы такого депозита изложила финансовый консультант Аида Багавиева:

Вы вносите первоначальную сумму на специальный банковский счет, выбирая четко определенный срок договора (например, 6 месяцев, 1 год, 2 года).

Вы можете периодически пополнять свой депозит деньгами. Каждое новое пополнение увеличивает общую сумму, на которую банк начисляет проценты. Проценты могут капитализироваться (прибавляться к основной сумме) ежемесячно или выплачиваться при наступлении срока погашения.

По истечении установленного срока банк автоматически закрывает вклад и переводит всю накопленную сумму (первоначальный взнос плюс все пополнения и начисленные проценты) на ваш расчетный счет.

Особенности вклада с пополнением

Преимуществом депозитов с пополнением является их гибкость. В отличие от классических депозитов, которые требуют внесения всей суммы сразу, пополняемые депозиты позволяют постепенно увеличивать капитал. Это делает их идеальным инструментом для тех, чей доход поступает частями, например, с каждой зарплатой.

Вкладчик может открыть вклад с минимальной суммой и регулярно пополнять его свободными средствами, формируя привычку к систематическим сбережениям. Деньги «спрятаны» и защищены от вывода, что помогает достичь долгосрочных финансовых целей (накопить на машину, учебу, ремонт).

Когда у человека нет возможности снять деньги досрочно, ему легче придерживаться стратегии долгосрочных накоплений. Это особенно полезно для тех, кто накапливает капитал для конкретной цели: крупная покупка, образование, резервный фонд или долгосрочные сбережения.

Татьяна Волковафинансовый эксперт, аналитик

Как сэкономить, используя сложные проценты

Однако этот способ накопления подходит не всем из-за некоторых недостатков. Как правило, по таким продуктам банки предлагают более низкие процентные ставки по сравнению с классическими вкладами.

Регулярное пополнение повышает удобство для клиента, но снижает надежность планирования доходов банка. Поэтому ставки по таким депозитам зачастую несколько ниже, чем по срочным вкладам без возможности пополнения.

Например, Банк ВТБ предлагает вкладчикам открыть счет с возможностью пополнения, но тогда ставка будет на 2,8% ниже. При добавлении возможности вывода средств выгода уменьшается еще на 0,95%.

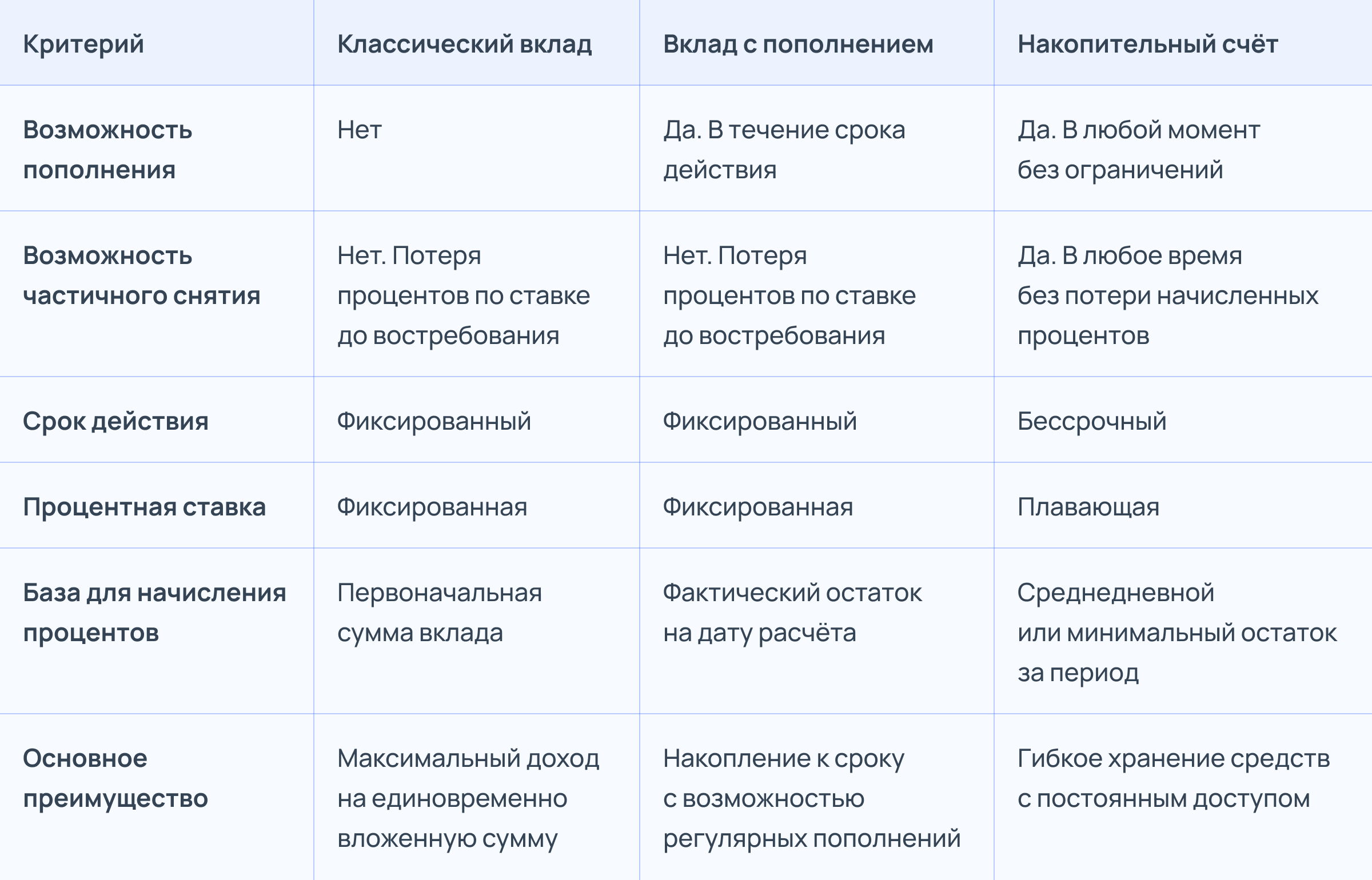

Отличия от других депозитных и сберегательных счетов

Вклады могут различаться:

По сроку действия: срочные и бессрочные.

По ставке: фиксированная и плавающая.

Способ пополнения: пополняемый и непополняемый.

Вывод средств: с выводом, частичным выводом и без вывода.

Функциональность пополняемого вклада можно сравнить со сберегательным счетом. Давайте посмотрим повнимательнее ниже.

По ставке

Процентная ставка по срочному депозиту обычно фиксируется на весь срок действия договора, что позволяет прогнозировать будущую прибыль. Процентная ставка по сберегательному счету обычно плавающая. Банки могут менять его в зависимости от ситуации на рынке, ключевой ставки ЦБ или выполнения клиентом условий (например, наличия определенной суммы на счету).

Что такое капитализация процентов и как она увеличивает доходность вклада

Путем вывода средств

Средства на срочных вкладах обычно замораживаются на весь срок их действия, если не предусмотрено частичное снятие. В этом случае вывести деньги можно только в том случае, если вы закроете вклад досрочно, зачастую с потерей процентов.

Сберегательный счет обеспечивает полную свободу доступа к деньгам. Вы можете в любой момент пополнить счет или снять с него средства (полностью или частично), не теряя при этом начисленные проценты.

По сроку действия

Вклад с пополнением имеет фиксированный срок действия (например, 3 месяца, полгода, год, несколько лет). По истечении срока депозит либо закрывается, либо автоматически продлевается на новый срок по действующей ставке.

Сберегательный счет является бессрочным инструментом и не имеет фиксированного срока действия. Пополнение обычно осуществляется без каких-либо ограничений по суммам и времени.

Основные отличия инструментов мы собрали в виде сравнительной таблицы:

Как выбрать вклад с пополнением

Выбор зависит от вашей стратегии – для максимальной прибыли выгодно выбрать депозит без пополнения и с высокой ставкой, а для постепенного накопления удобнее вариант с возможностью пополнения.

Если инвестор решает положить свои средства на депозит с пополнением, к выбору необходимо подходить с учетом нескольких критериев.

Выберите банк из числа системно значимых и наиболее надежных, участвующих в системе страхования вкладов. В случае проблем с банком страховка позволит вернуть до 1,4 млн рублей, напоминает финансовый консультант Алексей Родин.

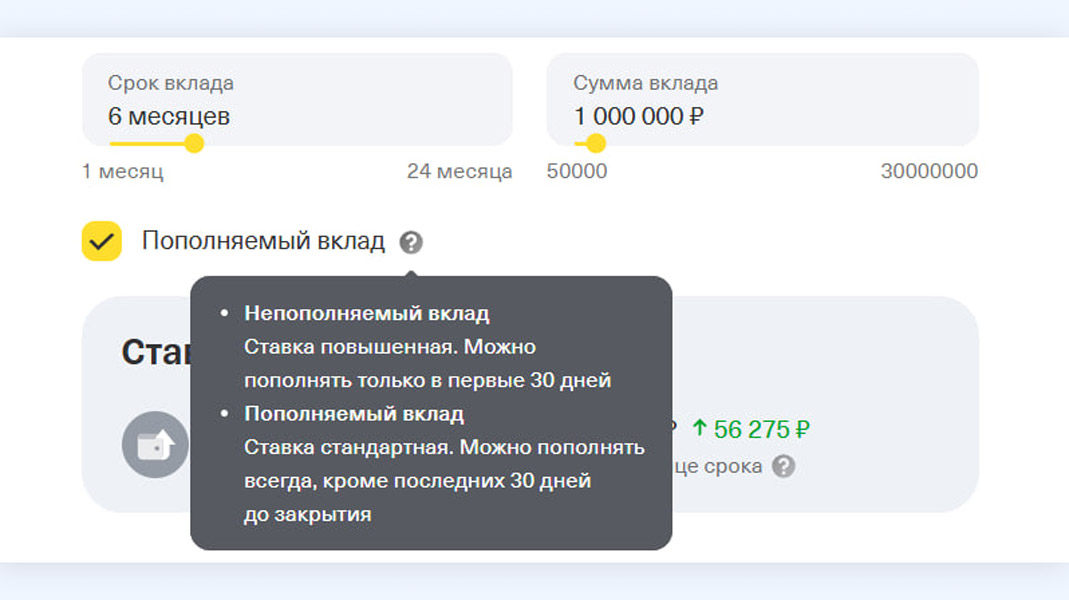

Эксперт советует сравнивать предложения разных банков и обращать внимание на ограничения по срокам пополнения. Например, в Т-Банке обычный вклад можно пополнить только в первые 30 дней после открытия, а если вкладчик захочет внести деньги после этого срока, ставка будет ниже.

В Альфа-Банке возможность пополнения закрывается за 30 дней до окончания срока вклада. Также есть условие по сумме пополнения: необходимо внести не менее 5 тысяч рублей.

Родин предупреждает, что депозитный договор может включать особые условия. Например, депозит с пополнением в Совкомбанке предусматривает, что общая сумма дополнительных вкладов за весь период не должна превышать первоначального взноса. Итак, если вы открыли вклад на 10 тысяч рублей, то за весь период вы сможете пополнить его максимум на 10 тысяч рублей.

Срок действия договора лучше выбирать исходя из ваших планов и целей. Если вы решили открыть долгосрочный вклад, оцените свою финансовую устойчивость и уверенность в доходах, — советует Роден.

Эксперты также рекомендуют обратить внимание на частоту капитализации, если она есть (ежемесячно, ежеквартально, в конце срока).

Чем чаще происходит капитализация, тем быстрее растет ваш капитал за счет эффекта «процента на процент». Даже при одинаковой номинальной ставке депозит с ежемесячной капитализацией принесет существенно больше, чем депозит с капитализацией в конце срока, особенно на длительных горизонтах.

Аида Багавиева Финансовый консультант, эксперт по семейному бизнесу в Российской Федерации

Роден не рекомендует размещать все свои сбережения в таких депозитах. По мнению эксперта, на непредвиденные расходы стоит оставить часть денег в более доступных инструментах, таких как сберегательный счет или наличные.

Можно ли переоформить вклад под более высокую процентную ставку?

Что такое пополняющие депозиты и зачем их открывать?

Вклад с пополнением – это банковский вклад на определенный срок. Он позволяет внести первоначальную сумму, а затем регулярно увеличивать ее за счет дополнительных взносов (в пределах установленных банком лимитов). В этом случае проценты начисляются на весь растущий остаток. Если вывод средств не предусмотрен, то досрочное расторжение депозитного договора приведет к потере начисленных процентов, как и в случае с любым срочным вкладом.

Вклад с пополнением отличается от других финансовых инструментов. Классический депозит требует внесения всей суммы сразу. Пополняемый вклад, хотя и имеет фиксированный срок и фиксированную ставку (немного ниже классического), позволяет постепенно увеличивать сумму, на которую начисляются проценты.

Сберегательный счет по функционалу аналогичен пополняемому вкладу, но он более гибок: не имеет фиксированного срока, позволяет свободно пополнять и снимать средства без потери начисленных процентов, но его ставка обычно плавающая и может меняться.

Выбор пополняемого вклада требует тщательного анализа предложения банка, надежности кредитной организации, условий пополнения и капитализации, а также соответствия срока вклада вашим финансовым планам.

Как выбрать выгодный накопительный счет: условия, процентные ставки и виды