Что делать, если вы случайно перевели деньги на заблокированную карту

95 просмотров

Ситуация, когда деньги «ушли» на заблокированную карту, может случиться с каждым. Чтобы понять, почему так произошло и что будет с деньгами, нужно разделить два понятия: банковская карта (пластик) и банковский счет, к которому она привязана. Давайте рассмотрим отличия блокировки банковской карты от банковского счета, а также выясним, в каких ситуациях все же возможно совершать расходные операции или получать средства на карту/счет.

Банк имеет право ограничить доступ к средствам двумя способами: временно заморозить саму карту как средство доступа к счету или заблокировать сам счет. В первом случае карта выступает лишь как «ключ»: блокировка не влияет на сохранность счета и вкладов.

Если счет заблокирован, то операции по нему (расходные и иногда входящие) совершаться не могут. Для блокировки счета банку нужны более веские причины – требования судебных приставов или подозрения в незаконных операциях.

Поэтому ключевой вопрос – выяснить, заблокированы ли операции по карте или счету. Для этого:

проверить статус перевода в заявке/СМС: «выполнен», «в обработке», «отклонен»;

связаться с банком держателя карты через чат или горячую линию, уточнить причину ограничения и статус зачисления;

если перевод находится «в обработке», попросите банк зафиксировать запрос при его остановке – иногда перевод может быть остановлен до исполнения.

Затем действуйте в зависимости от причины блокировки. Что делать в каждом случае, объяснила руководитель уголовной практики «Соколов, Трусов и партнеры», адвокат Анна Миненкова.

Причины блокировки

Ситуация 1. Блокировка по ФЗ-115 или ФЗ-161.

Если банк посчитал операции по карте подозрительными, например, заподозрил вас в отмывании денег, снятии наличных, дроппинге. Тогда и карта, и доступ к удаленному обслуживанию блокируются. Деньги поступят на ваш счет, но для их вывода вам придется принести в банк документы.

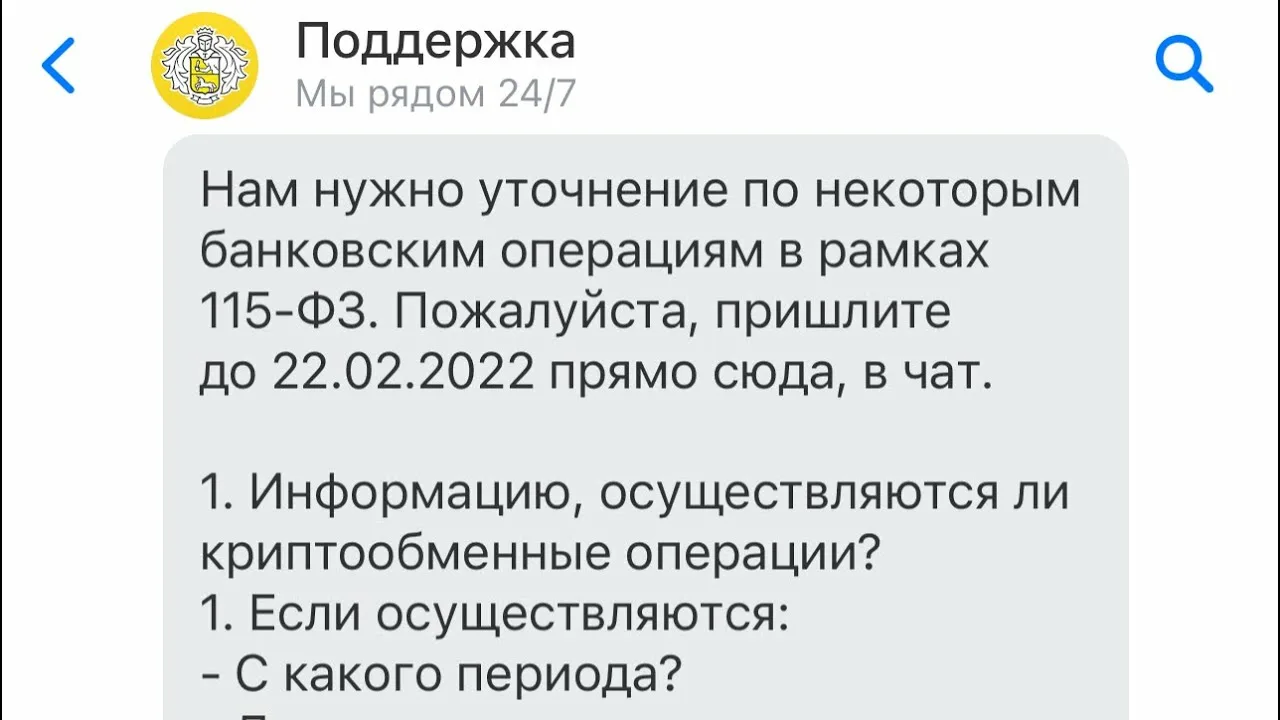

Как понять, что это 115-ФЗ

Банк отправит получателю средств уведомление, которое будет содержать следующую формулировку: "необходимо предоставить документы", "разъяснить происхождение средств", "подтвердить экономический смысл операции". Это сценарий блокировки по 115-ФЗ - банк имеет право отказать в проведении операции и запросить документы/информацию.

Что должен делать владелец аккаунта:

Попросите в банке официальный запрос, какие документы/разъяснения нужны и для какой операции.

Подготовьте доказательства происхождения средств и смысла передачи: договор/расписка, счет-фактура, акт, корреспонденция, справки о доходах, документы о реализации имущества.

Предоставьте документы в банк (через чат, почту, лично в отделении) и попросите письменное подтверждение их получения.

Если банк не снимает ограничения после подачи документов, воспользуйтесь механизмом обжалования через межведомственную комиссию при Банке России.

Что делать, если банк заблокировал счет по 115-ФЗ

Как понять, что это 161-ФЗ

Банк имеет право ограничить использование электронных средств платежа, если сведения о получателе денежных средств находятся в закрытой базе данных Банка России о мошеннических операциях физических лиц. В некоторых случаях он обязан это сделать. Применение настоящего закона может обозначаться следующей формулировкой:"ограничение использования карты/интернет-банка", "данные в базе данных Банка России", "подозрение на мошенничество/перевод без согласия".

Уточните в банке: ограничение связано с ч. 11.6 или 11.7 ст. 9 Федеральный закон № 161-ФЗ. Разница заключается в причине засора и способе его устранения. По части 11.6 карта блокируется, поскольку Ваши данные (паспорт или счет) внесены в черный список ЦБ как участник сомнительных схем. В этом случае банк выполняет требование регулятора. Для снятия ограничений необходимо подать обращение в ЦБ с доказательствами своей невиновности.

Согласно части 11.7, банк самостоятельно приостанавливает доступ, если видит признаки мошенничества в ваших текущих транзакциях. Эта мера носит предупредительный характер: вы пока не внесены в черный список Банка России, но служба безопасности кредитной организации оценила ваши действия как потенциально подозрительные. Такая блокировка обычно снимается быстрее и проще: достаточно предоставить в банк объяснения и документы, подтверждающие законность конкретных переводов.

Что должен делать владелец аккаунта:

Предоставить в банк запрошенные документы.

При необходимости подать заявление на исключение информации из базы данных.

В случае расторжения договора оказания услуги подайте в банк заявление о переводе остатка на другой счет. Банк не имеет права присвоить деньги клиента; он должен вернуть его после завершения проверки.

Ситуация 2. Изъятие карты из-за долгов

Если у должника имеется задолженность и началось исполнительное производство, приставы налагают арест на средства на счете, и карта становится «неработоспособной» как способ доступа.

Что делать:

Узнайте, кто наложил арест: банк должен назвать орган/номер исполнительного листа, а детали производства проверить на сайте Федеральной службы судебных приставов. Информацию о задолженности можно найти на Госуслугах.

Если задолженность погашена, отправьте приставу подтверждение об оплате и заявление о снятии ограничений.

Проверьте, не списаны ли у вас доходы, которые невозможно взыскать: детские пособия или компенсации.

Если вычеты происходят из вашей зарплаты/дохода, помните об общем лимите вычетов, обычно до 50 %, за некоторыми исключениями. Это закреплено в ст. 99 Федеральный закон № 229-ФЗ.

Когда приставы могут арестовать брокерский счет и что с этим делать

Ситуация 3. Срок действия карты истек

Даже если срок действия карты истек, учетная запись обычно остается действительной, пока договор не будет закрыт. Банк обязан принять и зачислить поступающие деньги на счет клиента.

Что делать владельцу карты с истекшим сроком действия:

Проверьте в приложении, активен ли счет, к которому была привязана карта (обычно он виден даже при «просроченной пластиковой карте»).

Закажите перевыпуск карты в офис или доставку, либо подключите другое средство доступа (виртуальная карта, новая пластиковая карта, снятие в офисе - зависит от банка).

Ситуация 4. Владелец сам заблокировал карту

Если человек потерял карту или подозревает, что его платежные данные попали в руки мошенников, он может заблокировать пластиковую карту. В этом случае учетная запись остается действительной.

Что делать владельцу заблокированной карты:

Проверьте, поступили ли деньги на ваш счет. Деньги должны быть приняты и зачислены, даже если доступ к карте ограничен.

Попросите банк выдать по счету другое платежное средство: виртуальную карту, выпуск нового пластика, доступ к деньгам в офисе (по паспорту).

Перевели деньги на заблокированную карту: что делать

Перевод на заблокированную карту – это не всегда потеря денег. Средства остаются на счету держателя карты, но становятся недоступными из-за ограничений. И во многих случаях их можно вывести через банк или перевести на другой платежный инструмент.

Главное - понять причину блокировки: меры, предусмотренные законодательством о противодействии отмыванию денег (Федеральный закон № 115-ФЗ), ограничения по закону о национальной платежной системе (Федеральный закон № 161-ФЗ), арест в рамках исполнительного производства, истечение срока действия карты или добровольная блокировка владельцем.

Алгоритм действий зависит от основы:

при проверке по 115-ФЗ необходимо подтвердить источник средств и экономический смысл операции;

в случае наличия ограничений по 161-ФЗ – выяснить, связана ли блокировка с антифрод-базой данных Банка России, и подать заявление на рассмотрение;

при аресте счета взаимодействуйте с судебным приставом и проверяйте законность удержаний;

Если срок действия карты истек или она самоблокировалась, перевыпустите ее и восстановите доступ к счету.

Еще больше полезных материалов — в мессенджере Макс.

Блокировка карт и счетов: кто и когда может лишить вас доступа к деньгам