Аренда или ипотека: что выгоднее в Москве в 2026 году

90 просмотров

В 2025 году ипотека в России начала медленно дешеветь: вслед за ключевой ставкой банки снижали процентные ставки по кредитам. При этом впервые за 5 лет в большинстве крупных городов подешевела и аренда жилья. Ситуация на рынке недвижимости постепенно меняется. «» выяснил, что сегодня в столице выгоднее платить ипотеку за собственную квартиру или снимать чужую.

За последние 1,5 года выдача ипотечных кредитов значительно сократилась из-за высоких ставок по ипотечным кредитам. По данным Домклика, если в 2024 году объем кредитования достиг 4,9 трлн рублей, то по итогам 2025 года жилищных кредитов было выдано всего 4 трлн - почти на 20% меньше. Большая часть выплат пришлась на льготные программы.

По оценкам аналитиков ДОМ.РФ, рыночные ставки по ипотеке на конец февраля колебались от 15,9 до 21,99% годовых. Средневзвешенная ставка составляет 20,46%. Заемщики неохотно берут такие кредиты, поэтому льготная ипотека, в частности семейная программа, остается основным драйвером рынка недвижимости в начале 2026 года. В 2025 году ее доля в продажах у некоторых застройщиков достигла 90%, отмечает директор по продажам ипотеки ГК А101 Рустам Азизов.

Дальнейшая динамика рынка будет зависеть от ключевой ставки. Официальный прогноз «ключа» от ЦБ на 2026 год — 13,5–14,5%. Рыночные ставки по ипотеке на этом «ключевом» уровне в лучшем случае составят 15,5%, поскольку обычно они на 2–4% выше ключевого. Но чтобы рыночная ипотека стала выгодной для заемщиков, ставки должны снизиться как минимум до 10%, считает Азизов.

Сколько стоит ипотека в Москве сегодня?

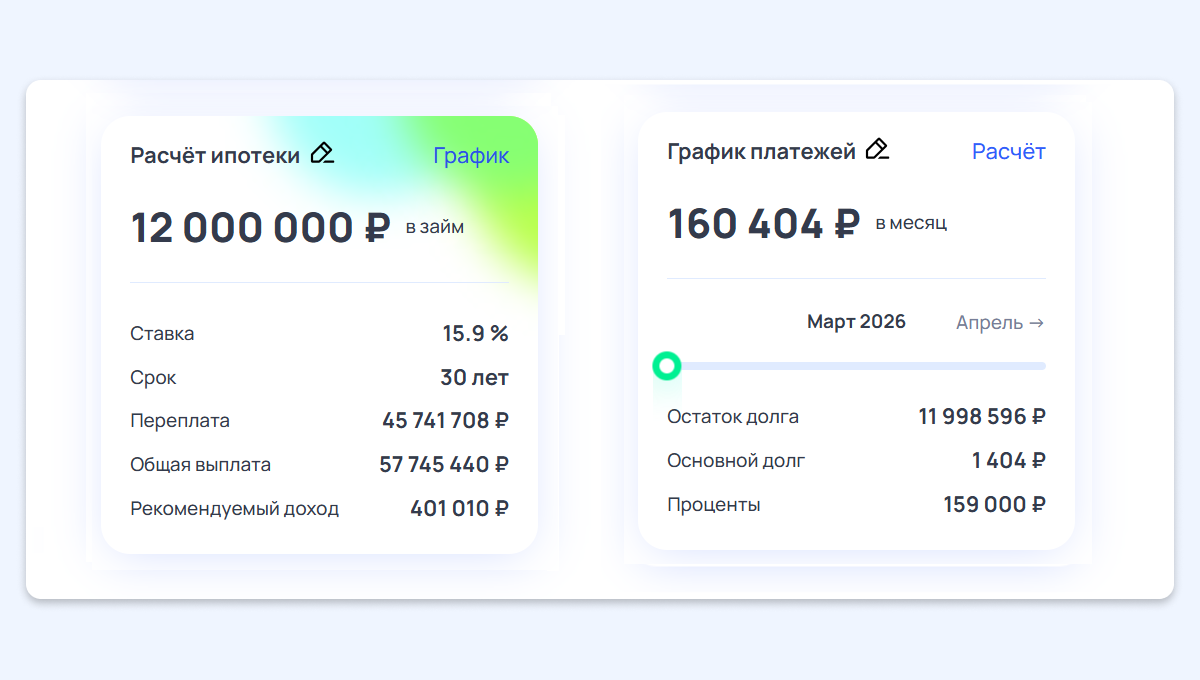

В начале 2026 года средняя стоимость квадратного метра в новостройках комфорт-класса в столице достигла 410–420 тысяч рублей. Допустим, семья из трех человек хочет купить квартиру площадью 36,5 квадратных метров за 15 миллионов рублей. Банки требуют первоначальный взнос в размере 20–30%. Возьмем средний вариант – 3 миллиона (20%). Им нужно взять в кредит 12 миллионов. Для расчета возьмем минимально доступную ставку в размере 15,9%.

Рыночная ипотека. По ипотечному калькулятору ставка 15,9% на 30 лет дает ежемесячный платеж в размере 160 тысяч рублей. Для того чтобы банк одобрил такой кредит, нужен подтвержденный доход около 400 тысяч в месяц. Переплата за весь срок (без досрочного погашения) составит 45,7 млн рублей, то есть квартира в конечном итоге обойдется в 60,7 млн (с учетом первоначального взноса).

Как правильно рассчитать платеж по ипотеке в 2026 году

Льготная ипотека. Некоторые заемщики могут рассчитывать на льготные кредиты:

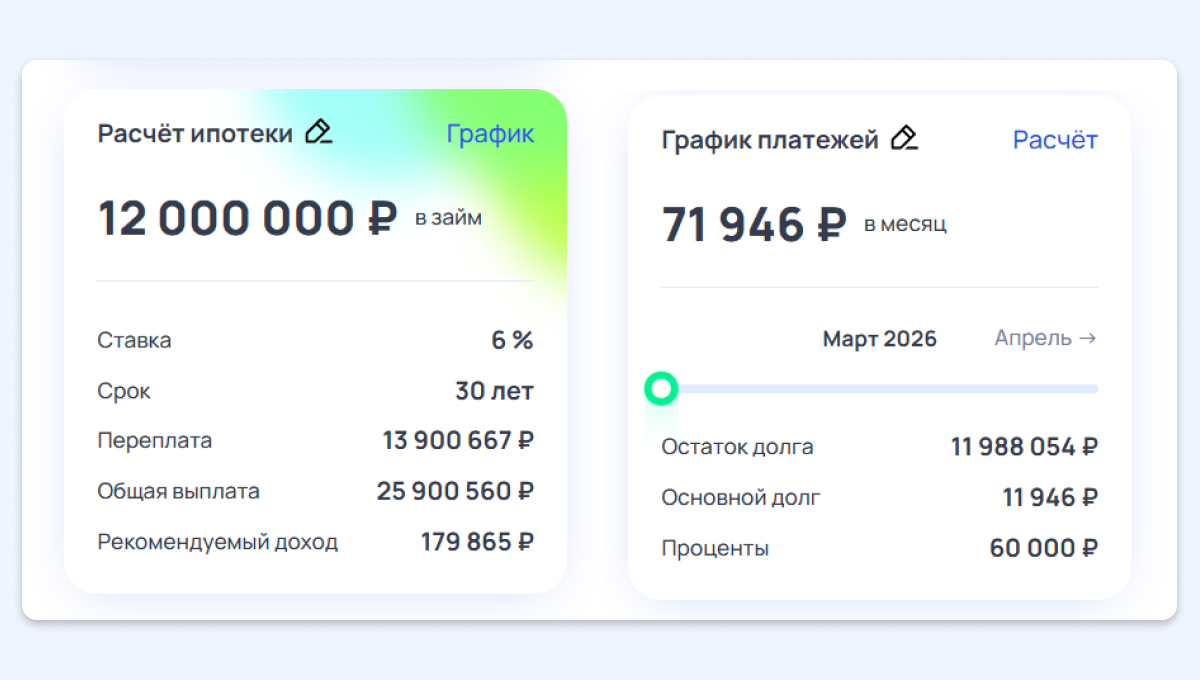

Семейная ипотека выдается под 6% с первоначальным взносом 20% на срок до 30 лет. В Москве и Санкт-Петербурге лимит составляет 12 миллионов, в регионах – 6 миллионов рублей.

ИТ-ипотека позволяет взять кредит до 9 миллионов на тех же условиях.

Ставка по сельской ипотеке — 3% (на некоторых территориях — 0,1%), лимит — 6 миллионов, срок — до 25 лет.

Ставка по дальневосточной и арктической ипотеке — 2%, срок — до 20 лет, сумма — до 6 миллионов рублей с возможностью увеличения до 9 миллионов.

Предположим, заемщики из нашего примера имеют право на семейную ипотеку. Тогда выплата по тем же 12 миллионам, но под 6% на 30 лет, составит примерно 72 тысячи рублей в месяц. Рекомендуемый доход в этом случае составляет около 180 тысяч. Переплата снижается до 14 миллионов, а конечная стоимость квартиры снижается до 29 миллионов рублей.

Однако не всем по карману даже льготная ипотека. Средняя зарплата в Москве, по оценкам Росстата, в октябре прошлого года составила 173 748 рублей. Это немного ниже необходимого дохода для получения ипотеки по нашим расчетам (179 865 руб.). Плюс не у всех есть необходимый первоначальный взнос.

Сколько нужно зарабатывать, чтобы получить ипотеку в 2026 году

Сколько стоит снять жилье в Москве?

Стоимость долгосрочной аренды квартир в 2026 году начала снижаться впервые за 5 лет во всех крупных городах. В Москве эффект пока незначительный. К началу февраля аренда однокомнатного жилья в столице упала на 0,7%, до 68 тысяч рублей, подсчитали аналитики агентства недвижимости "Этажи".

Средняя стоимость аренды в Москве (в целом по рынку, независимо от количества комнат), по данным ДОМ.РФ, составляет 97 тысяч рублей, или 55,8% от средней зарплаты в Москве.

Эксперты связывают снижение цен на аренду с увеличением предложения при умеренном спросе. Такая тенденция наблюдается и в прошлом году, — говорит директор департамента аренды «Этажей» Ольга Павлинова. По ее словам, речь идет не только о снижении стоимости аренды отдельных объектов недвижимости, но и об увеличении доли бюджетных квартир в общем объеме предлагаемых вариантов.

Сколько стоит снять квартиру в Москве в 2026 году

Ипотека или аренда: расчет и мнения экспертов

Пока ставки по ипотеке остаются высокими, арендовать жилье выгоднее, чем покупать его в кредит. А что насчет долгосрочной перспективы?

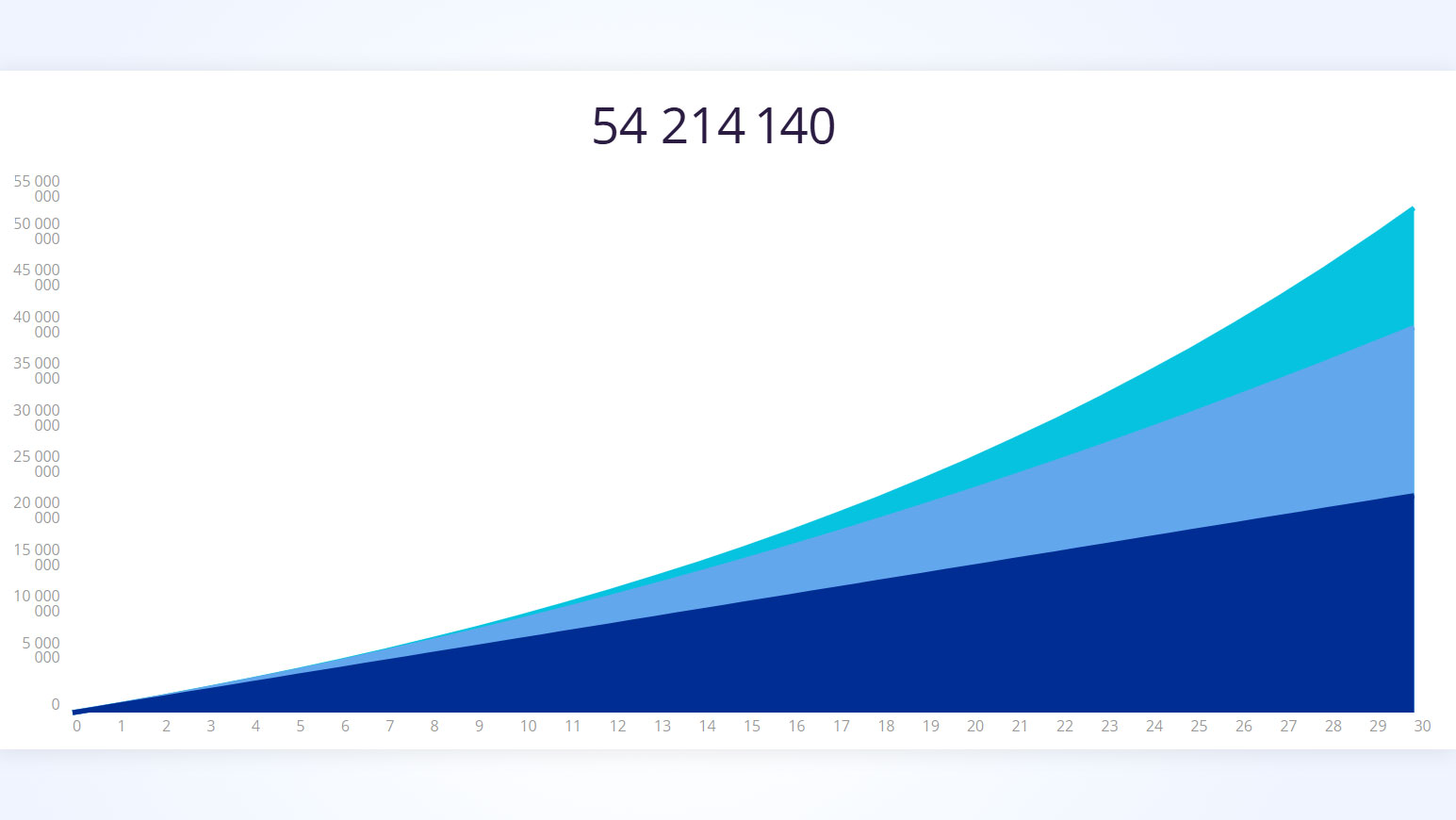

Для расчета возьмем ту же квартиру площадью 36,5 квадратных метров, что и в примере с ипотекой, то есть однокомнатную квартиру. Напомним, средняя стоимость аренды однокомнатной квартиры в Москве составляет 68 тысяч рублей. Чтобы сделать расчет более реалистичным, включим ежегодный рост цен на аренду на 5% — это несколько выше целевого показателя инфляции в 4%, к которому стремится ЦБ.

В этом случае общая сумма арендных платежей на 30 лет составит 54,2 млн рублей. Это всего на 6,3 миллиона дешевле полной стоимости аналогичной квартиры при рыночной ипотеке и на 25,2 миллиона дороже, чем она стоила бы при льготном кредите.

Но есть важный нюанс: в отличие от ипотечного заемщика, арендатор ничего не получает в собственность. С этой точки зрения арендовать дом на длительный срок невыгодно. Этот вариант может быть выгодным только в том случае, если вам удастся одновременно накопить на свою квартиру, вложив свои сбережения. В Интернете можно найти специальные калькуляторы для сравнения обоих вариантов.

На дальнем расстоянии покупать всегда выгоднее. Даже если покупатель считает, что переплачивает, ипотека все равно остается выгодным вариантом, поскольку цены на жилье продолжают расти. Однако не все могут накопить необходимый первоначальный взнос, что вынуждает их арендовать жилье.

Елена Кудрявцева, руководитель отдела ипотеки агрегатора новостроек RedCat

Однако трудно поспорить с выводом о том, что на данный момент в столице аренда более доступна, чем рыночная ипотека. Несмотря на возможность дальнейшего рефинансирования ипотеки и приобретения собственного жилья, платеж по ипотеке в размере 160 тысяч рублей в месяц по карману не каждому. Для сравнения, средняя стоимость аренды московской квартиры в 97 тысяч рублей выглядит более привлекательной. При этом цены на студии, одно- и двухкомнатные квартиры ниже средней цены.

"С 2019 по 2021 год я снимал двухкомнатную квартиру в Москве, в старом жилом фонде, за 45 тысяч рублей плюс коммунальные платежи. То есть за три года я потратил около 1,6 миллиона рублей. Сегодня я плачу рыночную ипотеку с ежемесячным платежом 50 тысяч рублей (правда, за квартиру в Подмосковье), а стоимость аренды студии в моем районе 50–65 тысяч рублей. Можно сказать, что это равные платежи, но покупка Дом по окончании выплаты ипотеки — моя заветная финансовая цель», — рассказала Дарина Бухарова, главный редактор журнала «Личные финансы».

Льготная ипотека может быть выгоднее аренды, если у вас есть свободные деньги для первоначального взноса и вы можете позволить себе ежемесячные платежи в будущем.

Самое сложное финансовое решение в жизни: как я взял ипотеку на 30 лет

Почему аренда по-прежнему выглядит привлекательнее: главное

Прямое сравнение ежемесячных платежей показывает, что рынок ипотеки в Москве уступает аренде. При ставке 15,9% оплата квартиры составляет 160 тысяч рублей в месяц – это не по карману большинству жильцов. Аренда в столице дешевле: средняя стоимость составляет 97 тысяч, а реальные цены на студии и однокомнатные квартиры ниже.

Льготная ипотека, возможно, выгоднее аренды, но она доступна не каждому. Семейная или ИТ-ипотека со ставкой 6% предполагает ежемесячный платеж ниже или сопоставимый с арендной платой. С финансовой точки зрения льготная ипотека доступна более широкому кругу заемщиков, чем рыночная, но и не всем. Чтобы оформить такую ипотеку, необходимо соответствовать условиям программы, иметь доход от 180 тысяч рублей и первоначальный взнос.

На дальнем расстоянии покупка практически всегда выгоднее аренды, так как позволяет зафиксировать цену жилья. Но чтобы это сработало, вам нужно иметь возможность выплатить ипотечный кредит уже сейчас. Для тех, у кого нет такой возможности, единственным вариантом остается аренда. Очень сложно накопить на собственное жилье, одновременно снимая чужое: цены на недвижимость растут быстрее, чем можно накопить.

Еще больше полезных материалов — в мессенджере Макс.

Что ждет рынок недвижимости в 2026 году