Россиянка взяла 72 кредита: до чего ее довели коллекторы

40 просмотров

Если вы покроете свои долги новыми кредитами, в какой-то момент вам перестанут давать новые кредиты. И тогда вы неизбежно отстанете. Так случилось с жительницей Кемерово Ариной Ивановой, у которой полгода просрочена задолженность перед банками и микрофинансовыми организациями (МФО). Мы узнали, как работает коллекторская система на практике, и пошагово разобрали ситуацию с экспертом: что нужно делать, чтобы не довести до банкротства.

Из-за потери работы и длительного больничного Арина лишилась источника дохода и попала в долговую ловушку – сначала она обращалась в микрофинансовые организации за деньгами на выплаты по кредиту, затем брала один кредит для покрытия или продления другого.

Так девушка оказалась в ситуации, когда у нее были долги перед 72 организациями. А когда даже микрофинансовые организации перестали выдавать новые кредиты, у нее образовалась просрочка. Что произошло дальше, расскажем по порядку.

опоздание на 1–2 недели

Уже в первые дни просрочки Арина столкнулась с массовыми звонками, СМС и письмами от кредиторов. Поначалу общались вежливо, потому что девушка была добросовестной заемщиккой.

Но к концу первой недели ситуация изменилась: добавились сообщения и звонки с анонимных номеров. Арине угрожали связаться с родственниками и коллегами и рассказать им о долге. Коллекционеры не назвали ни своих имен, ни организаций; иногда звонили роботы — просто здоровались и бросали трубку.

На шестой день задержки представители микрофинансовой организации дозвонились до коллеги по работе, номер которого Арина не вышла. Поэтому девушка стала искать способы правовой защиты и выяснила, что имеет право отозвать у всех кредиторовсогласие на взаимодействие с третьими лицами.

Справочно Отзыв согласия на взаимодействие с третьими лицами – это судебное действие, в ходе которого лицо отзывает ранее данное разрешение на передачу или обработку своих данных третьими лицами. Обычно он выдает его автоматически вместе с заявкой на кредит. После такого отзыва компания обязана прекратить взаимодействие с указанными лицами в рамках ранее выданного согласия (если иное не предусмотрено законом). Вы можете отправить документ в любой момент после оформления кредита, даже до наступления просрочки по кредиту.

Позже Арине предстоит выяснить, что не все кредиторы соблюдают требования ФЗ-230. Некоторые из них продолжают пытаться звонить своим близким и знакомым по купленным номерам, не закрепленным за компаниями.

опоздание на 3–4 недели

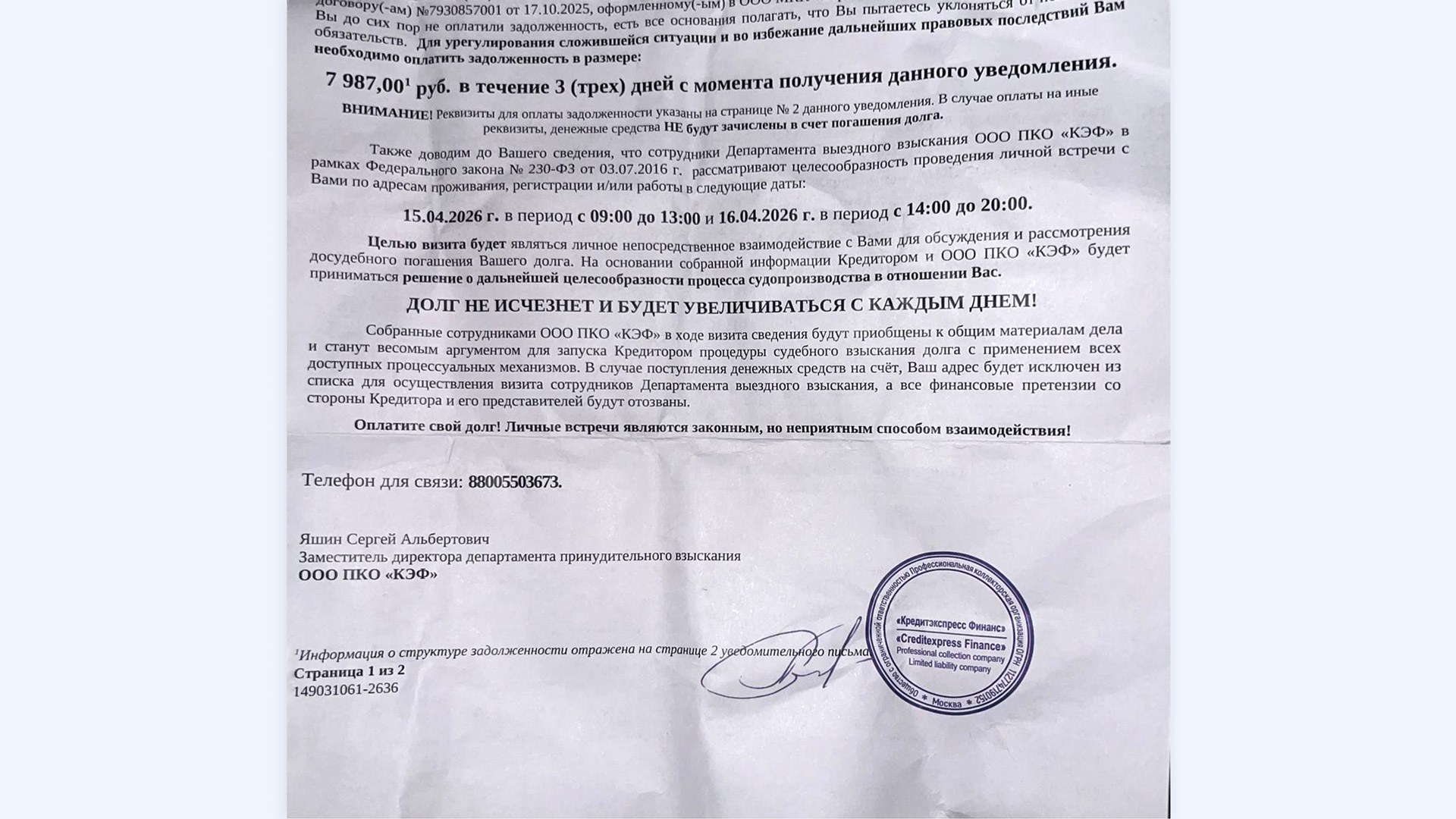

Во второй половине первого месяца задержки давление усилилось. На адрес регистрации девушки стали приходить письма от банков, микрофинансовых организаций и коллекторских организаций. Как правило, они содержали досудебную претензию и просьбу о погашении просроченной задолженности.

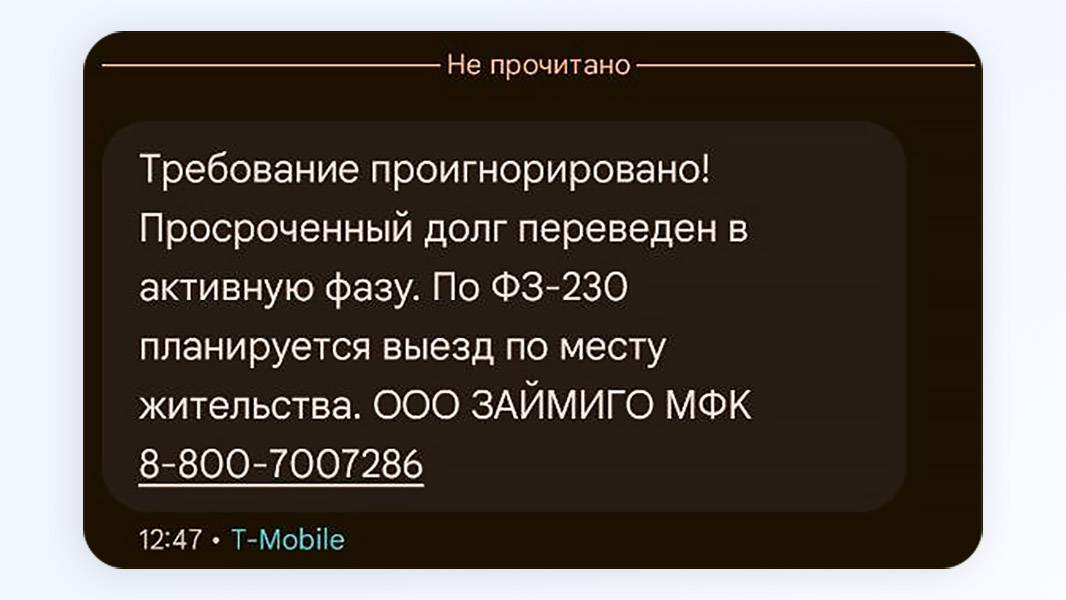

Коллекторы в СМС-сообщении пригрозили выездом сотрудников по месту регистрации должника. Некоторые компании прислали адрес, геолокацию и даже фотографии дома Арины — снимки были взяты с карт Google. Вскоре она поняла, что коллекторы МФО подобные угрозы не осуществляли: ни одна из обширного списка компаний не прибыла.

В отличие от коллекторов, могут прийти сотрудники банка. Так, однажды родители Арины сообщили ей о визите представителей крупной кредитной организации. Специалисты вели себя в рамках закона: вежливо сообщили о задолженности, оставили официальное уведомление и уехали.

Другим методом давления были так называемые бомберы - массовые СМС и звонки от разных сервисов. Коллекторы сделали вид, что взломали аккаунты Арины: в банках, интернет-магазинах и на торговых площадках. Испугавшись, Арина позвонила своему мобильному оператору. Сотрудник ее успокоил, пояснив, что это не взлом, а действия коллекторов, которые вскоре прекратятся. Для настоящего взлома, говорит он, нужна сама SIM-карта.

просрочка на 1-2 месяца

В первые 2 месяца задержки некоторые МФО привлекали к своей работе профессиональные организации по сбору платежей (ПКО).

Справочно:ПКО может привлекаться к работе с должниками по агентскому договору и по договору уступки, когда право требования долга полностью переходит к ним. В первом случае долг остается у первоначального кредитора, а коллекторы лишь присоединяются к общению с должником; во втором случае новым кредитором становится коллекторская компания.

Несмотря на боязнь слова «коллекторы», девушка вскоре поняла, что их методы сбора средств ничем не отличаются от методов микрофинансовых организаций. Оба подпадают под действие одного и того же закона – № 230-ФЗ. Более того, многие микрофинансовые организации имеют в своей структуре собственные коллекторские службы.

Самое страшное, с чем пришлось столкнуться Арине, — это звонки коллекторов в запрещенные законом моменты. Разрешенные часы:

в будние дни – с 8:00 до 22:00;

в выходные и праздничные дни – с 9:00 до 20:00.

Особую озабоченность вызвала формулировка, использованная коллекционерами. Анонимные отправители не ограничились требованиями, а прибегли к оскорблениям и угрозам. Несмотря на то, что Арина отозвала согласие на взаимодействие с третьими лицами, ее близким продолжали поступать звонки.

Что делать в таких случаях, рассказала адвокат Мария Яковлева:

В случае угроз, оскорблений, анонимных сообщений, звонков в ночное время, давления на окружающих следует не спорить по телефону, а собирать доказательства: скриншоты, детали звонков, записи разговоров, номера телефонов, тексты сообщений. После этого подавайте жалобы в Федеральную службу судебных приставов (ФССП), поскольку именно приставы контролируют деятельность профессиональных коллекторов», — пояснил эксперт.

Мария ЯковлеваДиректор юридической группы «Яковлев и партнеры»

просрочка на 3-4 месяца

На третий месяц просрочки одна из микрофинансовых компаний написала заявление в полицию по статье 159.1 (кредитное мошенничество) на Арину. В отделении полиции девушка узнала, что ей необходимо написать объяснительную с указанием причин невозврата долга в срок. Если вы не возьмете кредит с намерением его не погасить, уголовное дело не будет возбуждено.

Давление имело и обратную сторону: после трехмесячной просрочки микрофинансовые организации предложили девушке скидки на погашение, а некоторые - реструктуризацию: изменили график и размер выплат. Это помогло нам постепенно перейти к погашению долгов.

Количество звонков за этот период стало меньше по сравнению с первыми месяцами задержки, рассказала Арина. Коллекторы стали чаще напоминать ей о своем праве обращаться в суд для взыскания долга, но пока на этот шаг не пошли.

Адвокат Валентина Якушева подтвердила, что к третьему-четвертому месяцу это типичная ситуация: кредиторы сами начинают предлагать скидки и реструктуризацию. По мнению юриста, на эти предложения стоит ответить заключением письменных соглашений.

Как получить скидку от микрофинансовой организации при просрочке платежа в 2026 году

просрочка на 5–6 месяцев

После полугодовой просрочки кредиторы стали действовать более решительно. Из 60 непогашенных кредитов 38 компаний продали долги коллекторским агентствам по договору уступки, а 5 МФО обратились в суд с заявлением о взыскании долга через судебных приставов.

Большинство новых кредиторов сразу же вышли на связь и предложили Арине варианты расчета: скидки и рассрочку. По словам Арины, общение с коллекторами было таким же, как и с микрофинансовыми организациями, а в некоторых случаях даже более спокойным и лояльным. И Арина смогла договориться с ними, чтобы погасить часть долгов.

Кроме того, после обращения МФО в суд у Арины были арестованы банковские карты и удержано 50% доходов. Однако этот метод она нашла удобным: «После появления такой системы платить стало легче, и долг стал уменьшаться».

По словам адвоката Валентины Якушевой, если дело дойдет до суда и удержаний из заработной платы, бояться не стоит: процесс становится предсказуемым, задолженность постепенно закрывается, звонки прекращаются. Но пеня по просроченной задолженности продолжает начисляться, поэтому даже после погашения долга стоит это учитывать, отметил эксперт.

Как вести переговоры с коллекторами о снижении долга

Какой вывод сделал должник?

Опыт просрочек позволил Арине сделать несколько практических выводов о системе сбора платежей.

Во-первых, она поняла, что первоначальное давление - звонки, сообщения и угрозы - зачастую носит скорее психологический характер, чем реальный юридический.

Во-вторых, девушка убедилась, что знание своих прав существенно снижает уровень ее стресса. Такие меры, как отзыв согласия на взаимодействие с третьими лицами и подача жалоб в ФССП, действительно помогают ограничить неправомерные действия коллекторов, даже если не исключают их полностью.

В-третьих, Арина заметила, что со временем стратегия кредиторов меняется: от давления они переходят к переговорам. Спустя всего несколько месяцев задержки начинают поступать предложения о скидках, реструктуризации и более гибких условиях погашения.

Наконец, юридическое обращение взыскания не всегда является наихудшим сценарием. Несмотря на арест счетов и удержания из доходов, процесс становится более структурированным и предсказуемым.

Что советуют специалисты при просроченной задолженности?

В целом оптимальная стратегия для должника в такой ситуации — «не молчать», — отметила Мария Яковлева. По ее словам, необходимо перевести конфликт в правовое поле.

Для этого необходимо зафиксировать нарушения коллекторов, направить письменные заявления, отменить судебные решения при наличии оснований, проверить сумму долга, договориться о скидках или рассрочке, а также, если долгов объективно слишком много, рассмотреть процедуру банкротства гражданина.

Мария ЯковлеваДиректор юридической группы «Яковлев и партнеры»

Как отмечает адвокат Валентина Ященко, Арине следует рассматривать банкротство как способ списать все долги. Для этого подойдет процедура через МФЦ (если задолженность от 50 до 500 тысяч рублей и открытое производство) или полноценное судебное разбирательство.

Оба варианта имеют ограничения. Тем не менее, стратегия поэтапных выплат, по мнению эксперта, также жизнеспособна, если она не истощает девушку финансово и морально.

Подписывайтесь на в Максе! Мы останемся на связи, несмотря на блокировки и сбои.

По собственному решению: как обанкротиться