Куда вложить 100 тысяч рублей в 2026 году: проверенные методы с минимальными рисками.

34 просмотров

По данным Росстата, годовая инфляция в мае 2026 года составила 5,56%. Это означает, что в течение года ваши деньги потеряют примерно 5,7% покупательной способности. Чтобы этого не произошло, стоит рассмотреть инструменты, которые помогут сохранить и приумножить сбережения. В этом обзоре собрано пять вариантов вложения 100 тысяч рублей с минимальными рисками.

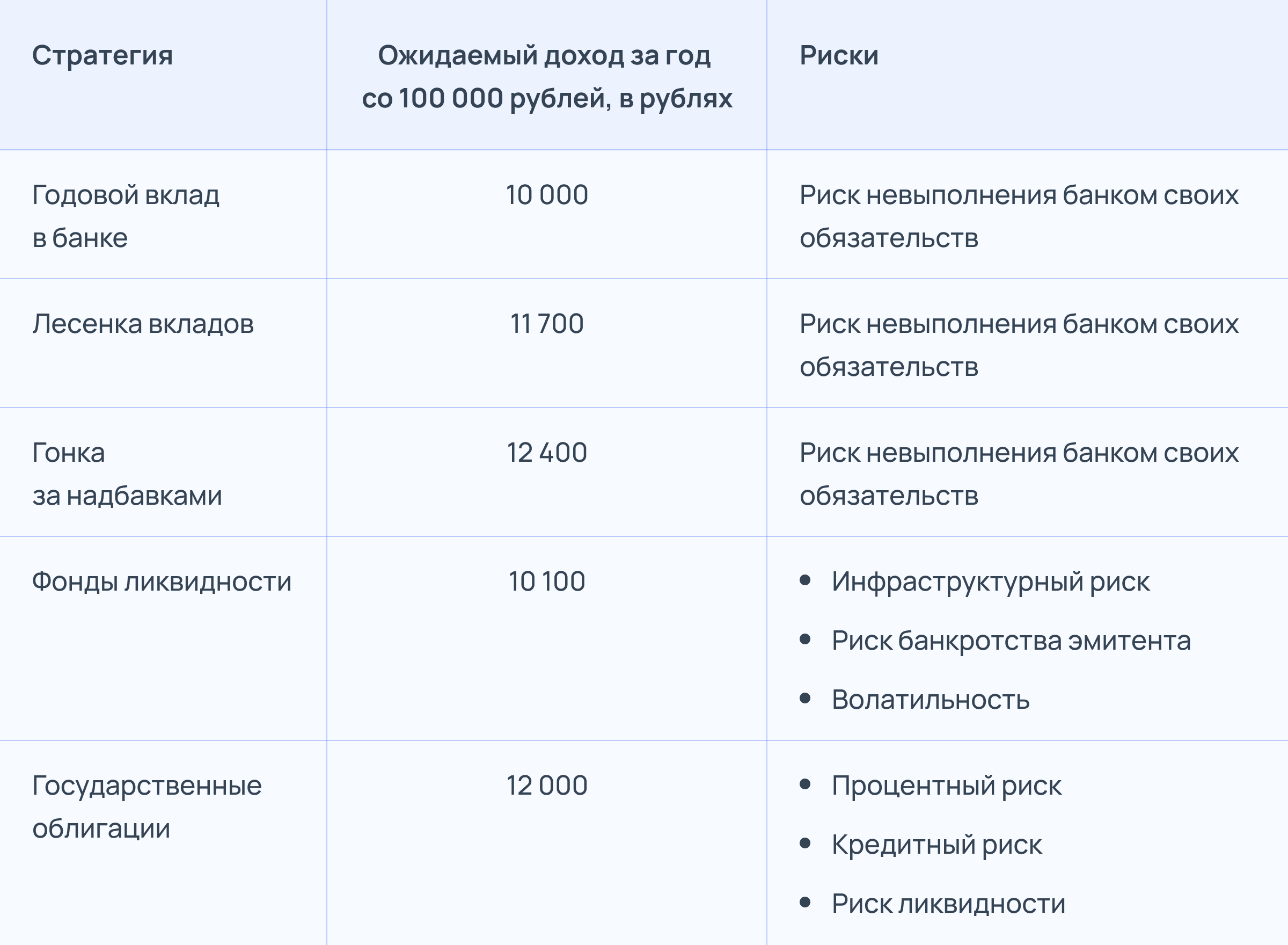

Самый простой и надежный способ защитить деньги от инфляции – открыть банковский вклад. По данным ЦБ, в конце апреля максимальные ставки по депозитам в десяти крупнейших банках страны снизились до 13% годовых.

Сейчас банки предлагают годовые депозиты в среднем под 10% годовых. Если положить на него 100 тысяч рублей, то через год на счету будет 110 тысяч рублей (100 000 + 100 000 * 10%). Доход составит 10 тысяч рублей.

Риски:

банкротство банка или отзыв о кредите. В этом случае вклад застрахован системой страхования вкладов (до 1,4 млн руб. на банк);

инфляция. Если она окажется выше ставки по депозиту, реальная доходность будет нулевой или отрицательной;

фиксация ставки. Открывая вклад на длительный срок, вы соглашаетесь на определенный процент. Если рыночные ставки вырастут, вы не сможете воспользоваться более выгодными предложениями до истечения срока действия вашего депозита.

Лестница депозитов

Эта стратегия также основана на банковских депозитах, но с большей гибкостью. Деньги размещаются на несколько месяцев, после чего депозит продлевается.

В среднем разница между годовыми и трехмесячными депозитами составляет 2–3%. Например, если годовой взнос составляет 10%, то трехмесячный взнос может составлять 13%. Но если ЦБ начнет снижать ключевую ставку, через три месяца банк может предложить более низкую процентную ставку.

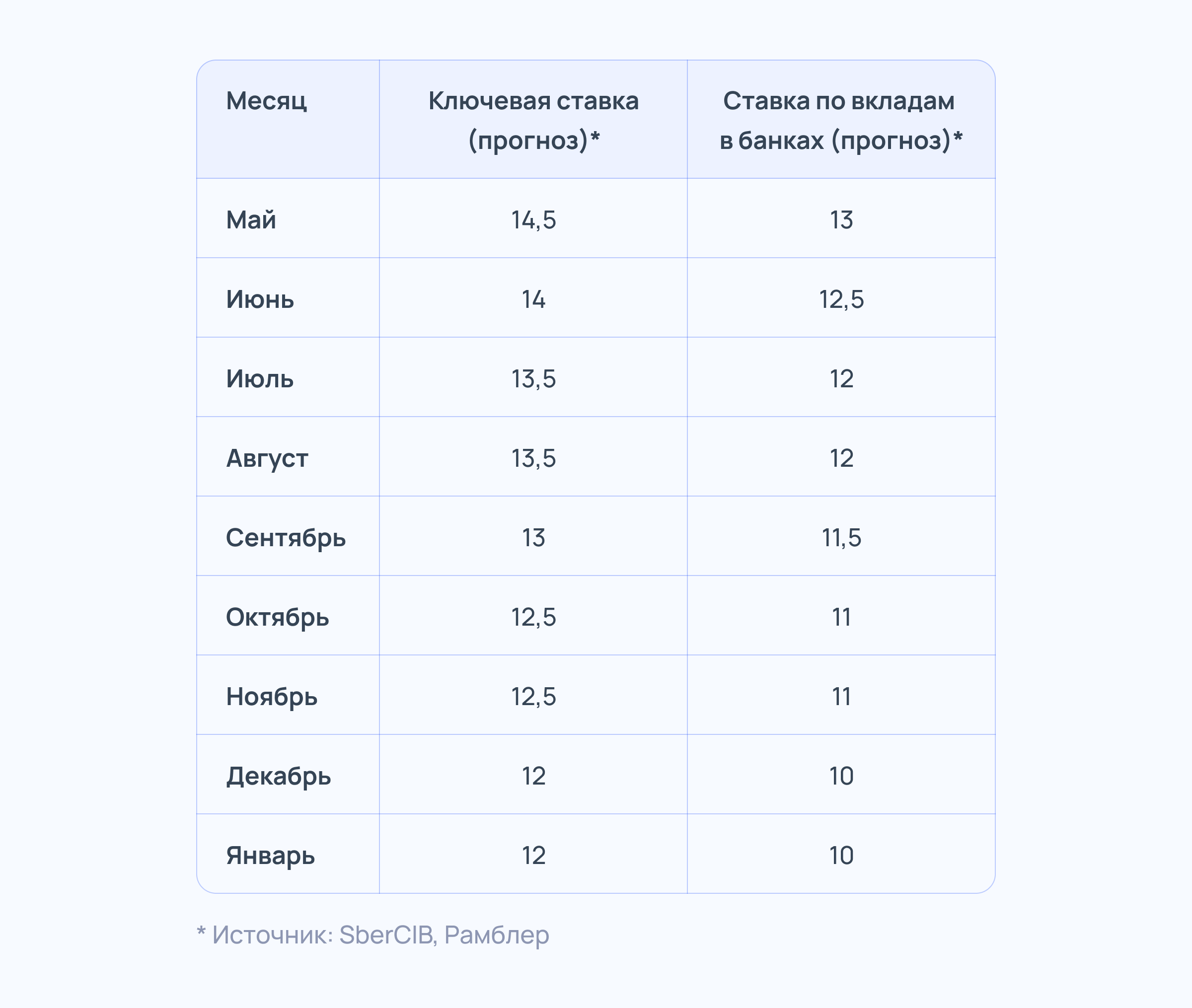

Сейчас ключевая ставка ЦБ составляет 14,5%. По консенсус-прогнозу аналитиков, к концу года она снизится до 12%. Вот как могут измениться ставки по трехмесячным депозитам:

Имея эти данные, мы можем посчитать, сколько мы заработаем, если откроем трехмесячный вклад на 100 тысяч рублей и будем продлевать его каждые три месяца:

май–август: 102 167 руб.;

август–ноябрь: 104 210 руб.;

Ноябрь–февраль: 108 154 руб.

Если в феврале 2027 года ЦБ вновь снизит ключевую ставку на 0,5%, то ставка по трехмесячным депозитам снизится до 10%. Тогда с февраля по май сумма ваших инвестиций увеличится до 111 790 рублей.

Таким образом, с помощью лестницы вкладов за год теоретически можно заработать 11,7 тысяч рублей. Риски здесь те же, что и в первом варианте, за исключением фиксации курса, но усилий потребуется больше.

Приветственные бонусы для сберегательных счетов

Банки часто предлагают новым клиентам повышенные ставки по сберегательным счетам на первые месяцы. Чтобы получить выгоду, можно использовать стратегию: открыть счет с приветственным бонусом, дождаться окончания акции и перевести деньги в другой банк с аналогичной акцией.

В мае 2026 года, например, Альфа-Банк предлагает приветственную ставку 13,5% на два месяца, ВТБ - 13%, Газпромбанк - 14,5%. Если использовать эту стратегию и учесть прогнозируемое снижение ставок, за год можно заработать около 12,4 тысяч рублей со 100 тысяч.

Риски здесь аналогичны банковским вкладам, но вам нужно будет открыть счета в нескольких банках.

Фонды ликвидности

Фонды ликвидности — это биржевые фонды, размещающие средства в краткосрочных программах РЕПО (займы банкам под залог облигаций). Акции таких фондов можно приобрести на Московской бирже через брокера. Примеры: «ВИМ – Ликвидность» (LQDT), «Первый – Фонд сбережений» (SBMM), «Т-Капитал Денежный рынок» (TMON).

Доходность фондов ликвидности обычно близка к ключевой ставке ЦБ. Его можно отследить по индексу денежного рынка RUSFAR (например, в мае 2026 года – 14,1% при ставке ЦБ 14,5%).

За год средняя доходность может составить около 12%, но из этой суммы необходимо вычесть комиссии фонда и налоги. Например, у LQDT комиссия около 0,3% в год. В итоге на 100 тысяч рублей можно заработать примерно 10 179 рублей.

Что такое фонд ликвидности и как его выбрать

Риски:

закрытие биржи (по праздникам или по техническим причинам) – акции не могут быть проданы;

банкротство эмитента фонда (минимальный риск);

волатильность рынка (краткосрочное падение цены акций из-за массового вывода средств).

Государственные облигации

Облигации федерального займа (ОФЗ) являются наиболее надежными долговыми ценными бумагами на российском рынке. Их выдает Министерство финансов Российской Федерации. Купить ОФЗ можно через брокерский счет.

Например, ОФЗ серии 26247 со сроком погашения в 2039 году сейчас дает доходность около 13,8% годовых, но с доходов взимается налог в размере 13%. В год со 100 тысяч рублей можно получить около 12 тысяч рублей. Цена облигаций может измениться, но если держать их до погашения, то погашение по номиналу составит 1000 рублей.

Риски:

кредитный риск (минимальный для ОФЗ);

риск ликвидности (обычно низкий для ОФЗ);

инфраструктурный риск (невозможность продать при закрытии биржи).

Преимущества и риски облигаций

Резюме

Все расчеты приблизительны и могут отличаться от реальной доходности.

Самой выгодной инвестиционной стратегией, по нашим расчетам, оказалась «гонка за бонусами»: если разместить деньги на сберегательных счетах с приветственными бонусами и своевременно перевести их в другой банк, доход может оказаться выше альтернативных вариантов.

Вторым по доходности инструментом стали гособлигации: доходность сравнима с «гонкой за премиями», но рисков больше.

Наименее выгодным и простым способом инвестирования является годовой банковский вклад: риски минимальны – этот вариант подходит большинству граждан.

Что такое облигации и что они собой представляют?