Самое сложное финансовое решение в жизни: как я взял ипотеку на 30 лет

95 просмотров

Несколько месяцев назад, накопив приличную по моим меркам сумму денег, я решил взять ипотеку на квартиру в Подмосковье. До этого я около 10 лет снимал жилье в Москве и даже не думал о покупке собственной недвижимости. Получение ипотеки оказалось одним из самых трудных финансовых решений в моей жизни. В статье я расскажу, как это далось мне с психологической точки зрения и что на это повлияло. Я также спросил у экспертов, какие предубеждения есть у людей в отношении ипотеки и насколько они оправданы.

В период высоких ставок по кредитам ипотека выглядит далекой мечтой из 2020 года, когда рыночная ставка составляла 7–8% годовых. На тот момент у некоторых моих друзей уже были деньги на первоначальный взнос или они их копили. В то время я даже не думал о покупке собственного жилья.

Я убедился, что ипотека – это «каба на 30 лет» и ее берут те, кто находится в каких-то особых условиях. Допустим, родители помогли им с первоначальным взносом или им не нужно снимать жилье в Москве. Для меня это не вариант.

Я впервые начал рассматривать ипотеку в прошлом году, когда у меня был финансовый профицит — та самая подушка из трех зарплат, о которой постоянно говорят финансовые консультанты. Причем на первый взнос я специально не копил: съездил в отпуск, купил то, что хотел, выпил кофе за 500 рублей. То есть она совершила те небольшие расходы, которых обычно советуют избегать, если есть финансовая цель. Если бы я тратил деньги более бережно, то, конечно, накопил бы на полный первоначальный взнос. И поэтому мне тоже пришлось взять небольшой кредит у друзей.

Размышляя о том, почему я раньше не решался брать ипотеку, я пришел к выводу, что проблема не столько в наличии денег, сколько в психологической неготовности брать крупный кредит на длительный срок.

Я миллениал — поколение, родившееся между 1985 и 2003 годами. Как говорят психологи, нам довольно сложно решиться на долгосрочный кредит.

Миллениалы склонны быстро принимать решения относительно кредитов на все, что приносит удовольствие «прямо здесь и сейчас». Хочу в отпуск, взял кредит, хочу новые кроссовки, гаджет, взял кредит. В то же время им сложнее принять решение о долгосрочных кредитах, таких как ипотека на несколько десятилетий.

Екатерина Какаеваклинический психолог и бизнес-тренер

Счастливое совпадение

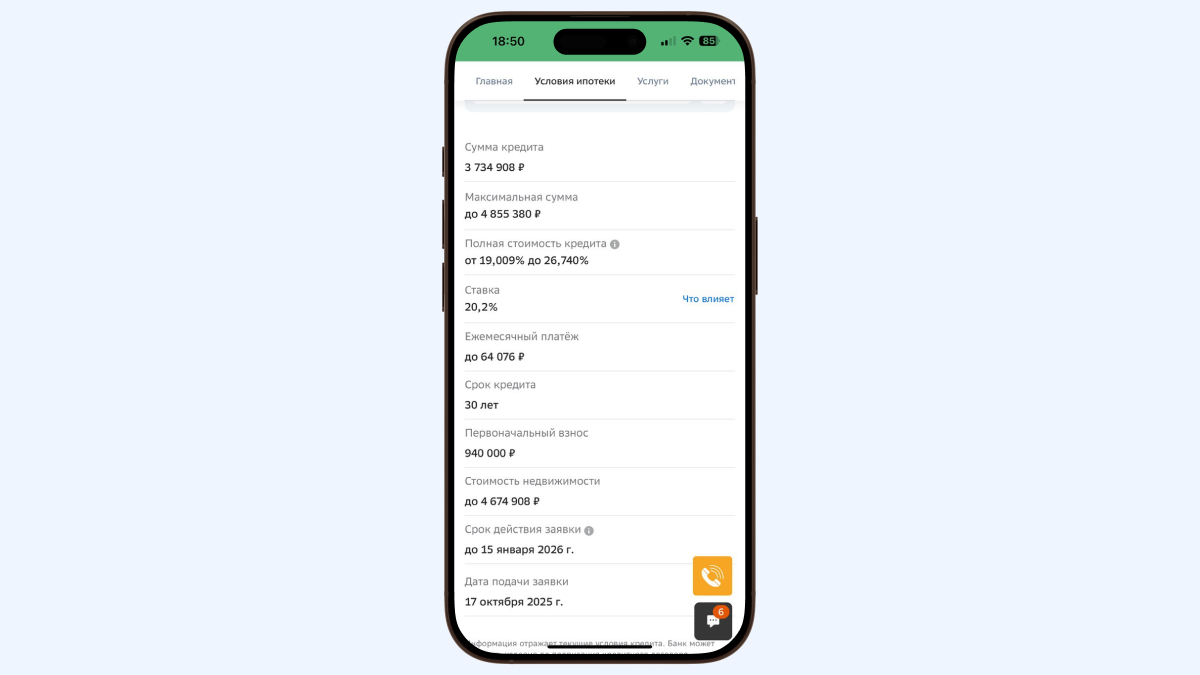

Когда я смотрел жилье в Москве, его стоимость начиналась примерно с 9 миллионов рублей. Где-то подальше и в малоизвестных жилых комплексах – от 6 млн руб. В первом случае мне понадобится первоначальный взнос в размере 3 миллионов, во втором – 2 миллиона. Расчет ежемесячных выплат показал, что они будут непосильными – 80–120 тысяч рублей. Это не соответствовало одному из главных правил финансовой грамотности: кредиты не должны превышать более 50% ежемесячного дохода.

Я начал изучать другие объекты - недалеко от Москвы. Именно тогда я наткнулся на «ту самую» рекламу, и не где-нибудь, а на нашем корпоративном сайте. Это был объект от известного застройщика, который уже успешно сдал несколько подобных домов. Поэтому сомнений в том, что проект будет реализован, не было.

В дальнейшем стоимость этого жилья за 4 месяца выросла на 30%, однако на старте продаж цены были существенно ниже рыночных. Не долго думая, я забронировал недвижимость, чтобы узнать, какие условия кредита мне могут предложить.

Это был не момент 100% решения по ипотеке, но уже значительный шаг к этому. С одной стороны, я знал: мне нужно время, чтобы все обдумать. Но с другой стороны, я понимал: цена объекта росла буквально на глазах.

Предварительный расчет платежей по ипотеке я сделал на портале Домклик.

Цена выбранной квартиры на Домклике оказалась на несколько сотен тысяч ниже, чем на сайте проекта. По телефону агент застройщика пояснил, что цена зависит от количества проданных квартир и меняется автоматически. Однако забронировать лот можно было только на официальном сайте.

Приступаем к действию

Согласно договору объект был забронирован на две недели. Помимо того, что сама услуга была платной, застройщик не вернул залог за бронь. И все же я решил забронировать квартиру.

Пожалуй, это было самое простое решение:психологически отдать 20 тысяч рублей проще, чем взять на себя ответственность выплатить 4 миллиона рублей в течение 30 лет. Невозвратный депозит, кстати, вполне законен.

Согласно статье 39 Гражданского кодекса Российской Федерации договором резервирования является договор оказания услуг за вознаграждение. Вы платите не за будущую квартиру, а за конкретную услугу: управляющий снял объект с продажи, заблокировал его для других покупателей, подготовил для вас документы, провел консультацию. С точки зрения закона услуга считается оказанной в момент подписания акта/договора. Если вы передумали покупать, вы отказались от уже оказанной услуги. Поэтому деньги не возвращаются.

Святослав Иванов, руководитель отдела продаж ГК «Расцветай.Столица»

Но уверенности, что я обязательно возьму ипотеку и куплю дом, еще не было. А также четкий план, что делать дальше. Инструкции по дальнейшим действиям я получил от представителя застройщика.

После бронирования началась подготовка договора об участии в долевом строительстве. Пока он готовился, от меня требовалось:

оформить электронную подпись;

открыть личный сберегательный счет;

укажите на нем сумму первоначального взноса.

У меня была электронная подпись, но позже выяснилось, что мне нужна еще одна. Со вторым пунктом я решил повременить – просто посчитал в уме, сколько у меня денег и сколько мне еще нужно «добыть».

Договор был готов примерно за три дня, и разработчик сам загрузил его на Домклик. Разобраться и проверить документ мне помогла мама – она юрист, поэтому к помощи других специалистов я не прибегал.

Далее мне одобрили ипотеку на рыночных условиях по ставке чуть более 20%. Одобрение произошло очень быстро, а я еще не осознавал, что точно беру ипотеку. Но представитель застройщика спросил, вносил ли я деньги на счет, и Домклик сообщил мне, что я уже могу подписаться на сделку. Здесь я почувствовал, чтоменя торопят. Все прошло слишком легко и быстро. Но условия кредита показались очень невыгодными.

В арсенале застройщиков и агентов есть масса уловок, которые призваны усыпить рациональное мышление покупателя и продать ему квартиру в ипотечные средства прямо сейчас, - предупреждает маркетолог Игорь Бевзенко. Среди них он назвал следующие:

«Покупать нужно прямо сейчас – завтра будет дороже, льготные условия отменят». Это не всегда так. Иногда используется, чтобы побудить покупателя поторопиться с принятием решения. Поэтому важно ориентироваться в текущей ситуации на рынке и понимать экономику интересующей вас недвижимости.

«Размер ипотечного платежа незначителен – его сравнивают с ничтожными регулярными расходами». Это неправда. Фактически оплата оценивается с помощью показателя долговой нагрузки. Комфортным считается ежемесячный взнос до 30% от дохода.

«Можно купить по дорогим ставкам — потом рефинансировать кредит по хорошим ставкам». Но стоит спросить: когда «потом»? Если это перспектива на несколько лет, важно быть уверенным, что вы сможете обслуживать кредит по текущей ставке на протяжении всего этого времени. Следите за решениями Банка России по ключевой ставке, чтобы спрогнозировать будущее рефинансирование.

«А главное, какая разница, какова цена: выбирайте размер ежемесячного платежа, а не цену метра». На самом деле именно цена квадратного метра определяет ваш долг и конечную переплату. Стоит сравнить ее стоимость с ценой квартиры в целом (в зависимости от региона, планировки и других показателей), так вы не переплатите.

Сомнения над пропастью во Ржи

Оценив рыночную ставку и ежемесячный платеж, я понял, что нужно искать лучшие условия. Я узнал, что у работодателя есть льготная программа для сотрудников с особыми условиями по ипотеке, и решил ею воспользоваться. Для этого нужно было прийти в офис и написать заявление. До окончания бронирования объекта оставалось еще четыре дня. Но представитель застройщика еще раз напомнил мне, что срок моей брони истек в пятницу вечером. Я чувствовал тревогу, но мне, наоборот, не хотелось торопиться.

"Вы понимаете, времени мало", - написал мне менеджер.

В это время у меня промелькнуло следующее:

— Вы понимаете, мне 30 лет, к чему спешка?

В итоге я написал в HR, что приду в офис на следующий день. Так что ты думаешь? Я не туда попал! Утром меня охватила такая тревога, что по дороге на работу я заехал в кафе «Рожь»: не смог успокоиться чашкой кофе и вернулся домой. Я пытался прийти в себя, нотревога не утихала до самого вечера, пока представитель застройщика не написал снова. К этому моменту Я почти отказался от сделки. Но в результате переписки решил, что все же попробую добиться льготных условий.

На следующий день я пришел в офис и подписал необходимый документ. Между тем, до окончания бронирования объекта оставалось два дня.

Крайний срок испытания

Затем началось самое интересное. В чате с Домкликом тишина: документы обрабатываются, менеджеры не отвечают на просьбы связаться со мной. На горячей линии робот сообщил, что моя заявка находится на рассмотрении: «обычно она длится до трех дней», но у меня ее не оказалось в наличии.

У меня началась паника: в голове появились мысли о том, что я зря потратил деньги на бронирование недвижимости и вообще начал подавать заявку на ипотеку. Я написал в чат и попросил связаться со мной, но в ответ тишина.

Но наступила пятница - день Х, когда бронь объекта, по словам менеджера, срывается. Оказалось, что это обычная с ее стороны практика - торопить клиента. Застройщик посмотрел историю ипотеки в Домклике и продлил бронь моей недвижимости еще на 10 дней.

В итоге на следующий день мне одобрили льготную ипотеку, и поздно вечером 1 ноября, перед праздниками, мы заключили сделку. Я был рад, что все закончилось. Мне стало ясно, что меня устраивают текущие условия: размер кредита и ежемесячный платеж.

Постскриптум: предубеждения против ипотеки и что с ними делать

Крупные финансовые решения принимать довольно сложно. И не всегда у вас нет денег или, наоборот, вы не готовы ждать. Иногда он просто раскачивается из стороны в сторону — от «Я не могу этого сделать» до «давайте сделаем это немедленно».

Чтобы научиться оперативно, а главное, правильно принимать финансовые решения, психолог Екатерина Какаева советует сначала понять, что вас не устраивает. То есть осознать свое недовольство. Например: «Я устал жить в съемном жилье и зависеть от хозяина квартиры».

Видение будущего состояния поможет вам повысить уверенность и начать действовать. Дайте себе место мечтам. Устройтесь поудобнее и представьте свое будущее, в котором у вас будет собственная квартира, - советует Какаева.

Что еще влияет на принятие финансовых решений? Это могут быть установки, которые человек несет на протяжении всей своей жизни. Давайте посмотрим на те, которые связаны с ипотекой.

1. Ипотека - это кабала на 30 лет

Длительный период нужен в первую очередь для снижения ежемесячного платежа и финансовой нагрузки на семью. Большинство заемщиков не обслуживают кредит в течение всего заявленного срока. Они активно используют досрочное погашение и рефинансирование, сокращая срок кредита и итоговую переплату.

Алексей АртошинКоммерческий директор «Главстрой Регионы»

2. «Они разобрали все вокруг, а мы?»

Все бежали, и я бежал — вот что заставляет людей брать кредит, не задумываясь о собственных возможностях. Люди не учитывают, что их друзья взяли ипотеку на других условиях: под разные ставки, с большим первоначальным взносом. Или у них просто было больше финансовой обеспеченности, например, у них в семье несколько работающих людей.

Игорь БевзенкоСоздатель индустриальной платформы Postmarketing Daily

3. «Сейчас не время покупать»; выгодный момент обязательно наступит позже.

Ожидание часто приводит к тому, что покупатель продолжает жить в съемном жилье, платя за чужое жилье, вместо того, чтобы решить собственный жилищный вопрос. В этом случае ипотека становится инструментом фиксации условий здесь и сейчас с возможностью дальнейшей оптимизации кредита.

Алексей АртошинКоммерческий директор «Главстрой Регионы»

4. Кредит – это долг «навсегда», лишающий вас свободы и заставляющий отказывать себе во всем.

Ключевое различие между ипотекой и арендой заключается в том, что платежи по кредиту являются инвестицией в ваш собственный актив, а не невозвратными расходами. Это договор с четкими правилами и правом досрочного погашения, что обеспечивает стабильность. При этом аренда – это постоянная неопределенность: собственник может внезапно повысить арендную плату или попросить вас освободить недвижимость.

Святослав Иванов, руководитель отдела продаж ГК «Расцветай.Столица»

5. Если будет малейшая просрочка, банк тут же заберет квартиру.

По словам Иванова, на практике это совершенно не так. Банк в первую очередь заинтересован в погашении кредита, а не в возвращении дома во владение. Поэтому, если возникают трудности, он предлагает решения: ипотечные каникулы, реструктуризация долга или индивидуальный график платежей.

Психолог Екатерина Какаева уверена, что большую часть своих установок человек получает от родителей. Чтобы избавиться от них, следует задуматься о рациональной стороне убеждений, а также повысить свою самооценку и уровень финансовой грамотности.

Что можно сделать с заложенной квартирой: с согласия банка и без него