«Лавинный метод»: в каком порядке выгоднее всего погашать долги?

42 просмотров

Правильное управление долгом — один из ключевых навыков финансовой стабильности. Если у вас несколько кредитов, важно не просто внести минимальные платежи, а выстроить стратегию погашения. Один из наиболее эффективных подходов — сосредоточиться на кредитах с самыми высокими процентными ставками.

Процентная ставка напрямую влияет на переплату. Чем он выше, тем медленнее уменьшается сумма долга – даже при регулярных взносах. Высокие процентные ставки в этом случае «съедают» значительную часть ежемесячного платежа, а общая переплата может в несколько раз превышать сумму кредита.

Погашая такие кредиты в первую очередь, вы сокращаете будущие расходы и ускоряете погашение долга. Этот подход известен как «лавинный метод».

Для сравнения есть альтернативный подход — метод «снежного кома». В нем приоритет отдается не ставке, а размеру долга: первым закрывается самый маленький кредит, чтобы быстрее получить психологический эффект прогресса.

Как установить приоритеты

Чтобы применить «лавинный метод», понадобится небольшой анализ:

Составьте список всех своих долгов. Введите баланс, процентную ставку и минимальный платеж по каждому кредиту.

Сортировка долгов по ставке. Самый дорогой кредит должен быть на первом месте.

Перенести все доступные средства в основной долг. Даже небольшое увеличение платежа ускоряет погашение.

Продолжайте выплачивать минимальные суммы по оставшимся обязательствам. Это позволит избежать штрафов и ухудшения вашей кредитной истории.

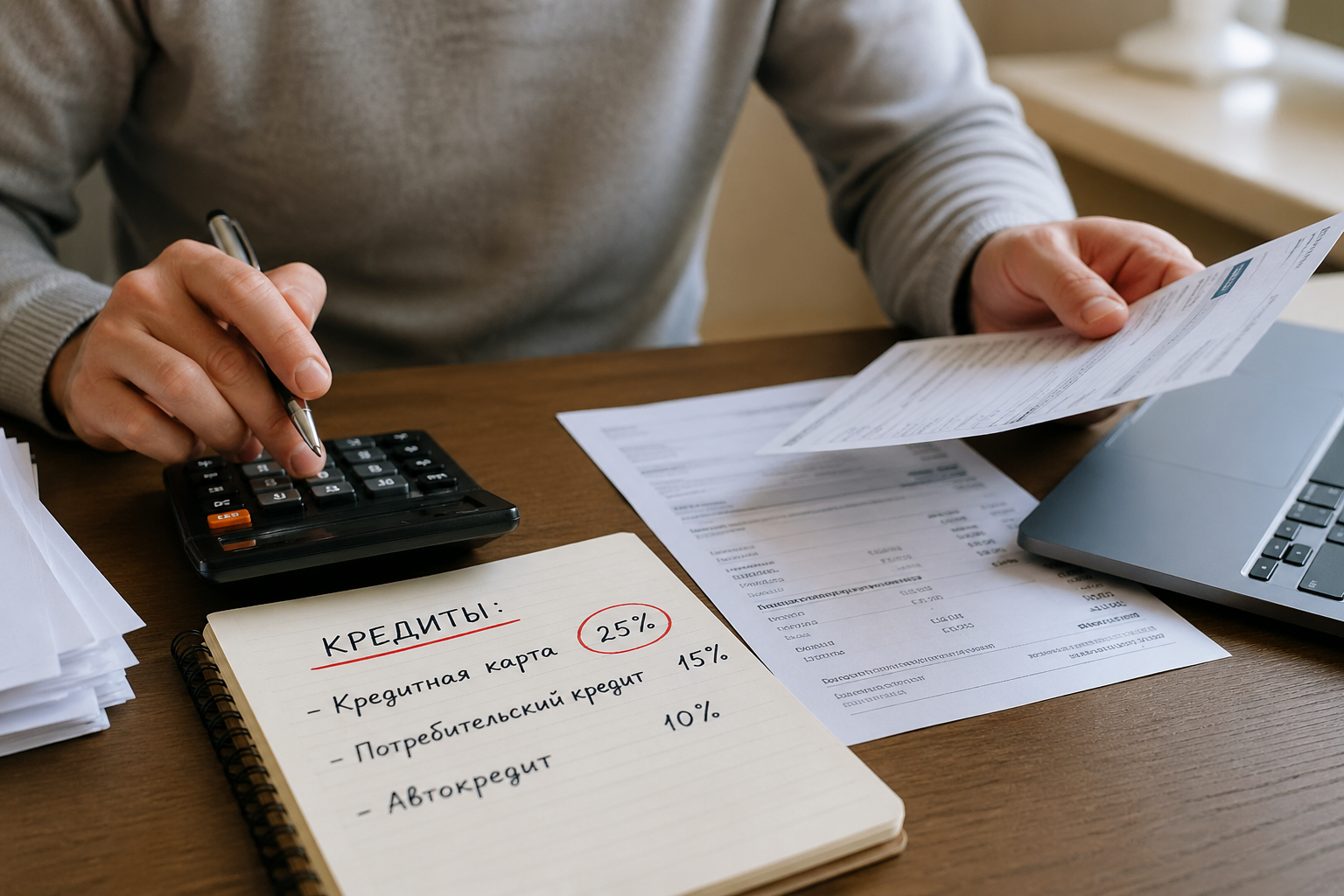

Пример стратегии. Предположим, у вас есть:

кредитная карта под 25% годовых;

потребительский кредит под 15%;

автокредит под 10%.

В этом случае логично сначала погасить карточный долг, несмотря на то, что он может быть меньше других долгов. Следующей целью станет потребительское кредитование.

Дополнительные советы

Чтобы стратегия работала максимально эффективно:

Избегайте новых кредитов, иначе нагрузка будет только увеличиваться.

Рассмотрите возможность рефинансирования – возможно снижение ставки.

Записывайте свой прогресс – это повышает мотивацию.

Создайте хотя бы минимальную финансовую подушку, чтобы не возвращаться к кредитам.

Когда метод нуждается в корректировке

Есть ситуации, когда стоит скорректировать подход:

если разница в ставках незначительна;

если психологически важнее сначала закрыть небольшой долг;

если существует риск просрочки по другим обязательствам.

В таких случаях можно комбинировать стратегии, но в долгосрочной перспективе именно процентная ставка остается основным фактором переплаты.

Главное

Сосредоточение внимания на кредитах под высокие проценты — это разумный способ снизить долговую нагрузку. Это требует дисциплины, но позволяет быстро освободиться от финансовых обязательств и снизить общую сумму переплаты.

Подписывайтесь на в Максе! Мы останемся на связи, несмотря на блокировки и сбои.

Россиянам рассказали, как выгоднее погасить кредит