Как отказаться от дополнительных услуг, навязанных банком, и вернуть деньги

84 просмотров

В 2025 году в Банк России поступило на рассмотрение 391,7 тыс. жалоб от потребителей финансовых услуг и инвесторов - это на 15,9% больше, чем годом ранее. Жалобы россиян на навязывание дополнительных услуг в потребительском кредитовании снизились - с 5,3 до 3,9%, в сегменте МФО - с 5,8 до 3,6%. Вместе с экспертом мы разобрались, о каких дополнительных услугах идет речь и как понять, подключены ли они у вас. И можно ли вернуть деньги за те, на которые вы не согласились?

Навязывание дополнительных услуг крупными банками клиентам прокомментировал в февральском интервью руководитель службы по защите прав потребителей Банка России Михаил Мамута. Он отметил, что часть нарушений устранена. Например, практика обязательного оформления нескольких видов страхования при получении кредита.

На ситуацию повлияло принятие в 2023 году закона о полной стоимости кредита (ФКК), который разделил дополнительные услуги на две группы: влияющие на параметры кредита и не влияющие.

Изменения стали заметны на практике, отметил адвокат Вадим Островский. Хотя банки и не осуществляли самостоятельный возврат средств за нечестные услуги, они изменили содержание существующих пакетов.

Многие кредиторы перешли к более прозрачному страхованию. Банки отходят от предварительно установленных флажков и автоматического согласия. Теперь клиент активно выбирает вариант регистрации (со страховкой или без).

Вадим Островский, специалист юридической фирмы «Вежливость»

По мнению Мамуты, нарушения, которые до сих пор встречаются на рынке, можно разделить на две группы:

низкое качество информации для потребителей – менеджеры при консультировании уговаривают клиента купить дополнительные услуги, уверяя, что без этого он не получит кредит;

Уловки в удаленных каналах продаж — это тонкие практики «подталкивания» потребителей к выбору, выгодному продавцу.

Представитель ЦБ уточнил, что случаи не являются массовыми и происходят среди отдельных участников рынка. С этим согласен и эксперт Вадим Островский. Юрист рассказал о популярных схемах, с которыми он сейчас сталкивается на практике.

Непрозрачные условия страхования

Клиент оценивает стоимость страховки, используя ключевой информационный документ (KID). Самое главное в нем — пункт №5: в нем вы обязаны написать, вырастут ли проценты по кредиту, если вы откажетесь от полиса. Но некоторые банки не включают эту информацию в документ. А в некоторых случаях клиент получает CID уже после выдачи кредита, поэтому покупает дорогую страховку вслепую, даже не зная, повлияет ли это на ставку или нет.

Вербальная дезинформация

Представьте ситуацию в отделении банка, когда сотрудник убеждает вас: «Без этой страховки или платной услуги кредит не одобрят, а проценты будут в два раза выше». Вам это кажется убедительным, и вы соглашаетесь, опасаясь отказа или повышения ставки.

Но в договоре, скорее всего, не будет прописано, что страховые услуги являются обязательными. И ваша низкая ставка на самом деле будет зависеть от других вещей, например, от того, сколько вы тратите по карте или от ваших целевых расходов на автокредит. Но сотрудник может промолчать об этом условии, а вместо этого предложить подключить ненужные услуги. В результате вы заплатите за бесполезные услуги и потеряете хорошую ставку из-за неосведомленности.

Согласие по умолчанию

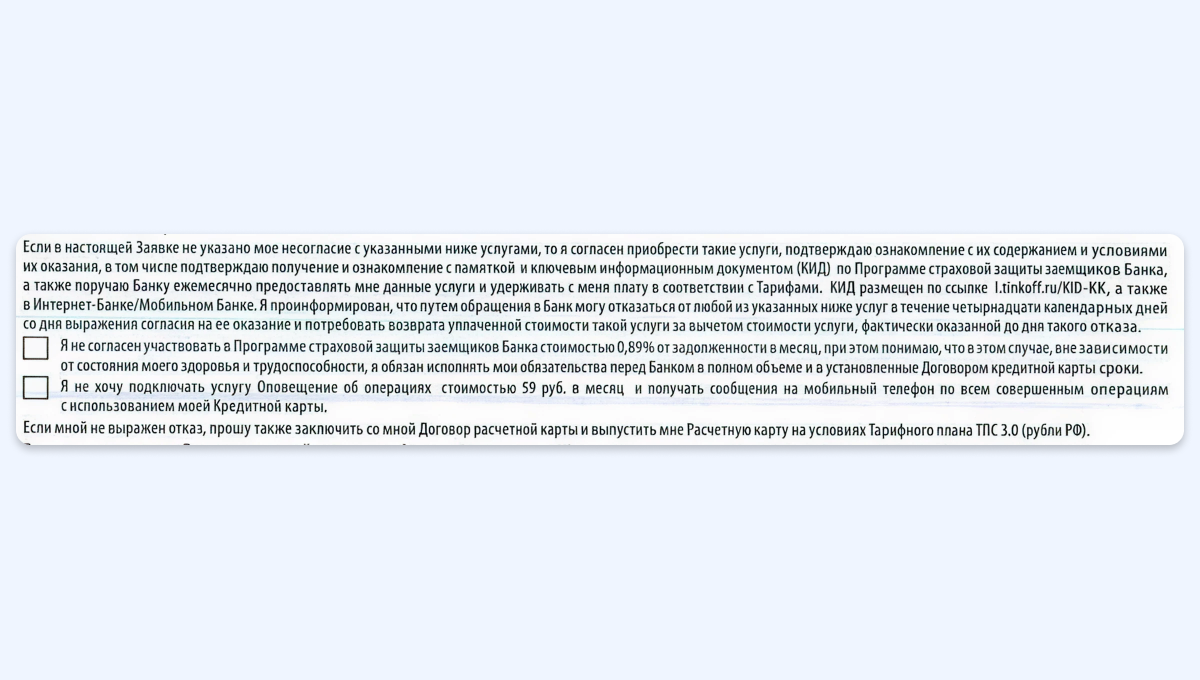

При подаче заявки на кредит онлайн вы попадаете в поле, где вас просят поставить галочку рядом с предложением страхования. Логика подсказывает, что отсутствие отметки означает отказ от страховки. Однако на практике происходит иначе: если вы не поставите галочку об отказе, услуга будет активирована автоматически. Эта формулировка вводит в заблуждение многих людей, ведь галочку принято ставить за согласие, а не за отказ. В результате клиенты обнаруживают дополнительную услугу постфактум, когда сталкиваются с оплатой.

Крупные банки не используют эту схему с 2025 года, но ее до сих пор можно встретить в интерфейсе микрофинансовых организаций.

Весь пакет под одной галочкой

Часто подобная хитрость встречается при подаче заявки на кредит в мобильном приложении или на сайте кредитора. Нажимая кнопку «Подписать», вы предполагаете, что соглашаетесь только на кредит.

Между тем, эта кнопка может скрыть целый пакет документов: страховку и другие платные услуги. Таким образом дополнительные услуги маскируются так, что пользователь не знает об их наличии и стоимости, поясняет эксперт.

Возврат процентов

Некоторые банки предлагают специальную ставку при оформлении кредита, которая формально дает право на возврат уплаченных процентов в будущем. Однако это преимущество имеет строгие условия, на которые вы можете не обращать внимания.

Итак, чтобы получить возврат процентов, вам может потребоваться совершить определенное количество покупок каждый месяц на установленную минимальную сумму. В результате из-за незнания или сложности выполнения этих требований большинство клиентов не могут воспользоваться обещанным бонусом и платная услуга становится для них пустой тратой денег, пояснил Островский.

Кредит с погашением процентов: какие условия скрываются за выгодными предложениями

Как узнать, подключены ли у вас дополнительные услуги

Чтобы понять, какие дополнительные услуги или страховки включены в ваш кредит, вам необходимо внимательно изучить все бумаги, которые вы подписали. Основной документ — договор займа на индивидуальных условиях, – поясняет Островский.

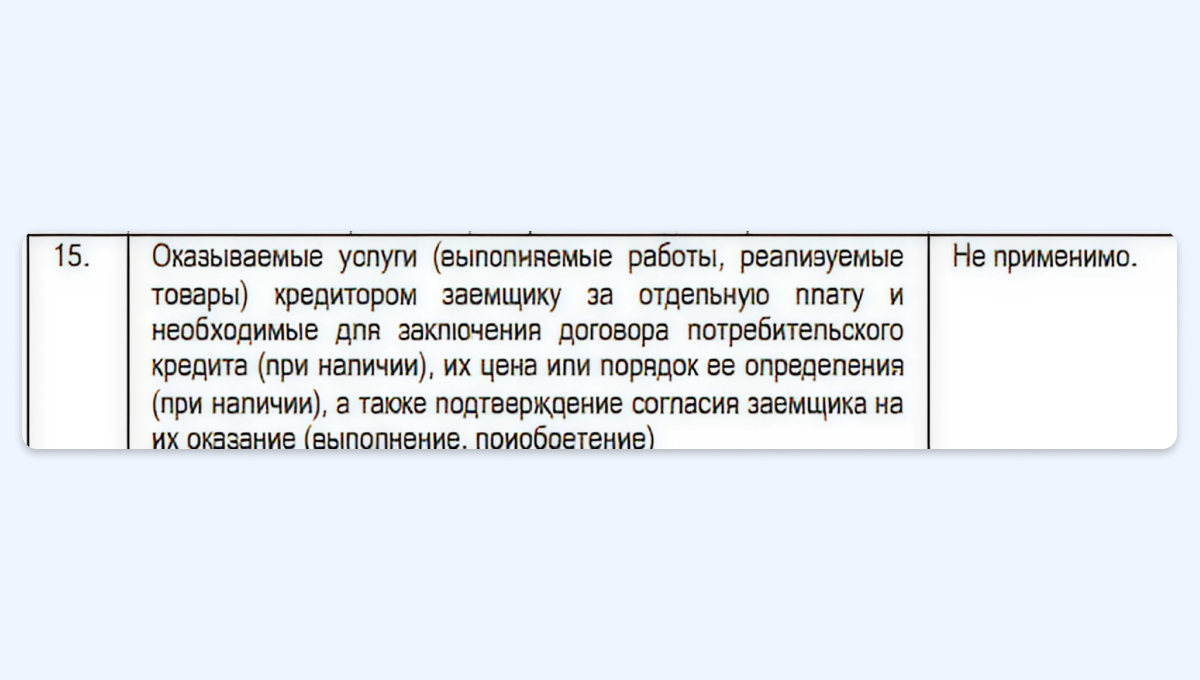

В этом документе обратите внимание на пункты 15 и 17. В них подробно описаны все дополнительные услуги, такие как страховка, пакеты услуг или другие платные опции. Там же указано их название, цена и способ подключения.

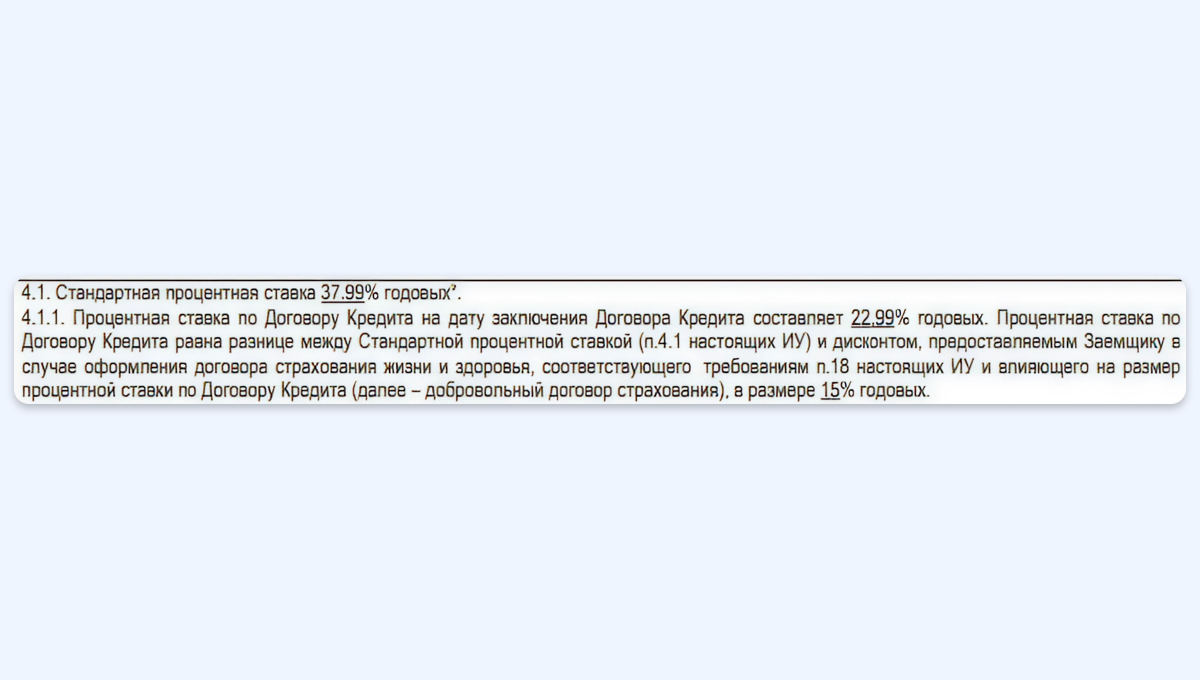

Также важен пункт 4, где говорится о процентной ставке. Посмотрите, что там написано:

Если ставка фиксированная (например, «25,7% годовых») и уточнений нет, то, скорее всего, дополнительные услуги на нее не влияют.

Если указано, что тариф может быть ниже при выполнении определенных условий или активации дополнительных услуг, то это означает, что при их отключении он может измениться.

Некоторые банки иногда не раскрывают в полной мере информацию о том, как услуги влияют на ставку, хотя они обязаны это делать. Поэтому проверьте не только один пункт, а попросите в банке полный пакет документов для вашего кредита:

заявка на кредит;

заявки на подключение страховки или других услуг;

дополнительные соглашения;

договор страхования и его сводное свидетельство (СИД), если страхование было оформлено;

другие бумаги, которые вы подписывали при получении кредита.

Можно ли вернуть деньги за навязанные услуги?

Вернуть деньги за навязанную страховку и услуги можно, но на практике это сложный процесс. Главное помнить: отключение некоторых услуг может увеличить процентную ставку по кредиту, - напоминает Островский.

Вернуться к предыдущим условиям уже будет невозможно. В нашей практике мы неоднократно сталкивались с ситуациями, когда клиенты после самостоятельного обращения пытались восстановить действующую ранее страховку, чтобы вернуть прежнюю процентную ставку, но такой процесс фактически необратим.

Вадим Островский, специалист юридической фирмы «Вежливость»

Как работает возврат средств

В большинстве случаев обращения в банк недостаточно, поэтому необходимо подать заявление в онлайн-приемную финансового омбудсмена, поясняет эксперт. Это единственный способ вернуть свои деньги без обращения в суд – и использовать его можно только один раз. Чтобы избежать ошибок при анализе документов и составлении обращения к финансовому омбудсмену, вы можете воспользоваться помощью юристов. Тогда всю сложную работу, включая написание заявлений и общение с банком и финансовым комиссаром, сделает специалист.

Если комиссар откажет, то возврат средств возможен только в судебном порядке, что повлечет за собой дополнительные расходы на юридические услуги и оплату пошлин.

Как вернуть деньги за страховку по кредиту

Какие услуги навязывают банки: главное

В ЦБ РФ отмечают, что большинство жалоб потребителей на банки связаны с навязыванием различных дополнительных услуг и страхования. Несмотря на законодательные меры, на рынке сохраняется недобросовестная практика. Кредиторы часто используют непрозрачные условия страхования, устную дезинформацию и «подписку по умолчанию» в онлайн-формах.

Чтобы узнать, какие дополнительные услуги или страховка включены в кредит, необходимо изучить весь пакет документов, подписываемых при оформлении. Прежде всего, кредитный договор с индивидуальными условиями.

Вернуть деньги за навязанные услуги и страховку можно, но это может привести к увеличению процентной ставки по кредиту, тогда вернуть прежние условия уже не получится.

Как отказаться от дополнительной услуги, навязанной банком