Как проверить свою кредитную историю: бесплатно онлайн и исправить ошибки в ней

70 просмотров

Кредитная история — один из основных факторов, определяющих, одобрят вам кредит или нет. Проверять его нужно регулярно, чтобы держать руку на пульсе, не допускать ошибок и своевременно обновлять данные. Давайте разберемся, как узнать свою кредитную историю и какие методы доступны сегодня.

Кредитная история – это досье заемщика, в котором фиксируются все его взаимоотношения с банками и другими кредиторами. Он формируется на основе данных, которые финансовые организации передают в бюро кредитных историй (БКИ).

Кредитная история отражает то, как человек выполняет свои обязательства: вовремя ли он осуществляет платежи, не допускает ли просрочек, как часто он берет кредиты и насколько активно он ими пользуется.

Для банков и микрофинансовых организаций (МФО) кредитная история является основным инструментом оценки надежности клиента. Для самого заемщика это способ понять, каким его видят кредиторы и каковы его шансы на одобрение новых кредитов.

Что отображается в вашей кредитной истории

Кредитная история состоит из нескольких блоков данных:

1. Личная информация

Ф. И.О., паспортные данные, ИНН, СНИЛС – все, что позволяет идентифицировать заемщика и не путать с однофамильцами.

2. Информация о кредитах

действующие и закрытые кредиты;

суммы кредита;

условия и графики оплаты;

виды кредитов (ипотека, автокредит, кредитная карта).

3. Платежная дисциплина

своевременность платежей;

наличие и продолжительность задержек;

факты реструктуризации или рефинансирования.

4. Запросы кредитной истории

Кто и когда интересовался вашей кредитной историей (банки, микрофинансовые организации, иногда работодатели).

5. Дополнительная информация

Информация о банкротстве, решениях суда, штрафных санкциях, если таковые имеются. Информация о кредитной истории хранится в течение семи лет.

Где можно посмотреть свою кредитную историю?

Официальные кредитные бюро

В России зарегистрировано шесть бюро кредитных историй, куда банки передают данные клиентов:

Национальное бюро кредитных историй (НБКИ);

Объединенное кредитное бюро (ОКБ);

«Скоринговое бюро»;

«КредитИнфо»;

Спектральное бюро;

Технологическое бюро кредитных историй.

Важно: в каждом кредитном бюро вы можете бесплатно узнать свою кредитную историю два раза в год. Если потребуется больше попыток, запросы станут платными. Тарифы нужно изучать на сайтах бюро — цены публикуют «Спектр» и ОКБ.

Чтобы узнать, в каком БКИ хранятся ваши данные, необходимо сделать запрос через Центральный каталог кредитных историй (ЦКИ) Банка России или Госуслуг.

Онлайн-сервисы

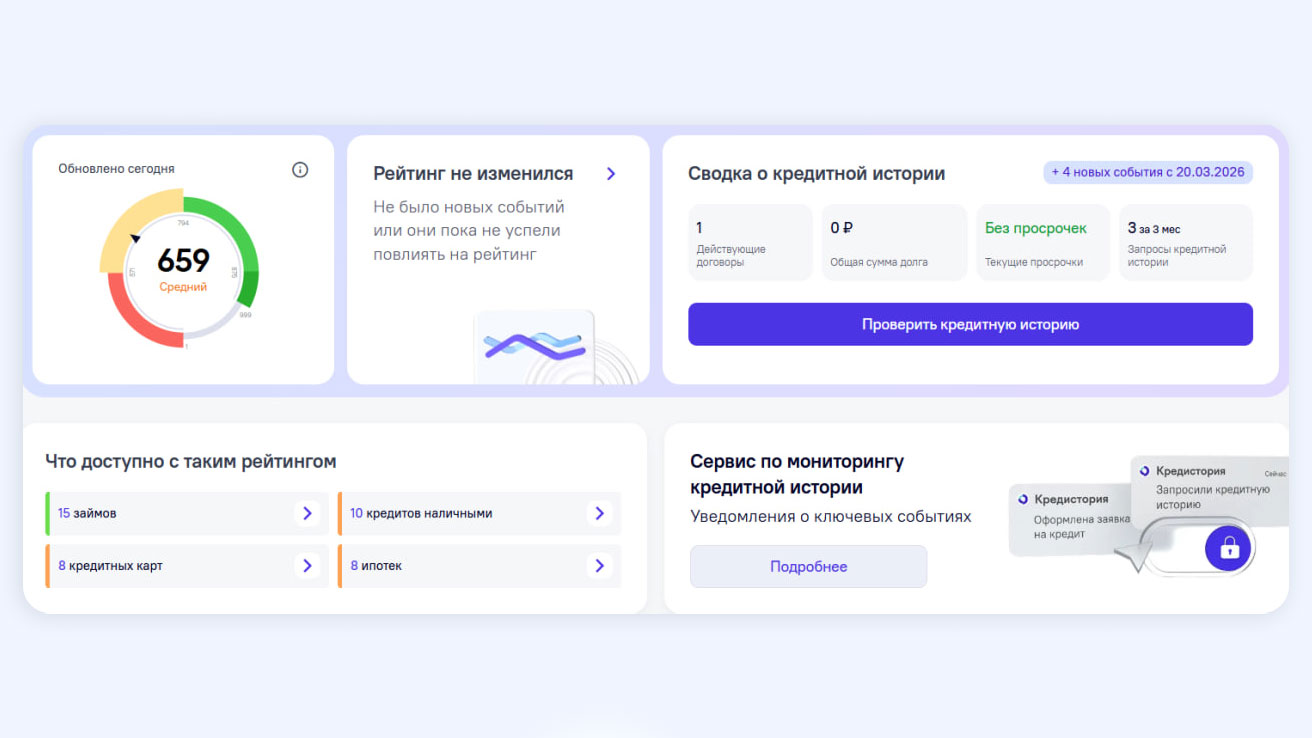

Существуют агрегаторы и сервисы, которые сотрудничают с кредитными бюро и предоставляют кредитную историю в удобном формате. Например, сюда входит услуга «Кредитная история» на базе ОКБ. Эта платформа выбора кредитных предложений напрямую синхронизируется с данными БКИ и формирует отчеты по кредитным историям.

Возможность проверить свою кредитную историю предоставляет финансовая торговая площадка «Финауслуги». Для получения отчета необходимо авторизоваться на портале Госуслуг. Платформа раз в месяц бесплатно обновляет рейтинги авторизованных пользователей и показывает советы по улучшению кредитной истории.

Персональные рекомендации вместе с отчетом о кредитном рейтинге также выдают сервисы подбора кредитных предложений Банки.ру и Сравни.ру. К преимуществам использования онлайн-сервисов относятся:

скорость и удобство интерфейса;

сбор данных из разных кредитных бюро;

дополнительные аналитические отчеты и скоринг;

предложения на основе вашей кредитной истории, собранной в одном месте.

Однако не стоит забывать о рисках и недостатках таких систем:

могут взиматься дополнительные комиссии, иногда дороже, чем в БКИ;

риск попасться на уловки мошенников – прежде чем предоставить персональные данные или пройти авторизацию через Госуслуги, важно проверить, есть ли сервис в реестре операторов финансовых платформ;

направление рекламных предложений после подписания согласия на обработку персональных данных.

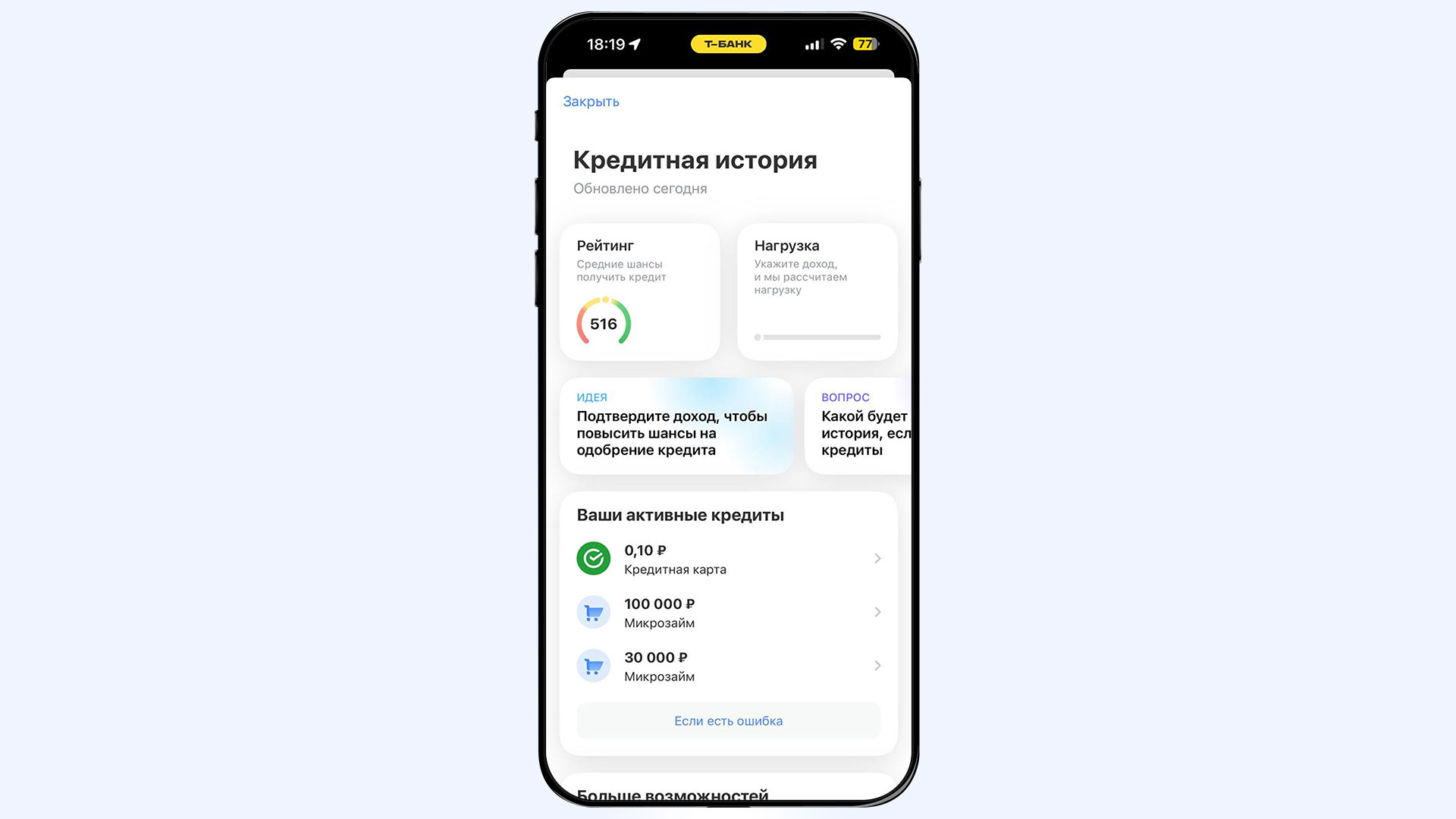

Банковские приложения

Некоторые банки встроили проверку кредитной истории в свои мобильные приложения. Банки устанавливают свои тарифы за запрос отчета.

Что обычно доступно:

короткий кредитный рейтинг;

информация о текущих кредитах;

уведомления о просрочках;

рекомендации по улучшению вашего кредитного профиля.

Функцию просмотра кредитной истории предлагают Сбербанк, Т-Банк и ВТБ.

Что делать после получения кредитной истории

Получение отчета — это только первый шаг. Следующий, ключевой этап – это его анализ и принятие мер, будь то исправление неточностей или работа над улучшением вашего кредитного профиля.

Анализ данных кредитной истории

Внимательно проверьте все разделы отчета:

корректность персональных данных;

список кредитов (есть ли «чужие» кредиты);

состояние счетов – закрыты ли старые кредиты;

наличие задержек и их продолжительность;

количество запросов от банков.

Обратите внимание на задержки. Даже небольшие задержки платежей могут повлиять на ваш кредитный рейтинг. Если вы видите незнакомые кредиты или подозрительные записи, это может указывать на ошибку или даже мошенничество.

Как исправить ошибки в кредитной истории

Ошибки в вашей кредитной истории можно оспорить следующим образом:

Обратитесь в кредитное бюро, где хранится отчет.

Подайте заявку на исправление данных (онлайн или письменно).

Прикрепите подтверждающие документы, такие как сертификаты или заявления о закрытии кредита.

После этого БКИ направит запрос кредитору. Проверка обычно занимает до 15 дней. Если ошибка подтвердится, данные будут исправлены. Если кредитор отказывается вносить изменения, можно подать жалобу в Банк России или обратиться в суд.

Ошибки в кредитной истории: как их найти и исправить

Как улучшить свою кредитную историю

Если в истории есть задержки или низкий рейтинг, ситуацию можно постепенно исправить:

Своевременная оплата всех обязательств является основным условием.

Уменьшите свою кредитную нагрузку — закройте часть своих долгов или уменьшите лимиты по карте.

Оформить и аккуратно погасить небольшой кредит – показать положительную динамику.

Не подавайте слишком много заявок одновременно — частые запросы ухудшают ваш профиль.

Кредитная история меняется постепенно. Улучшение – процесс, который может занять несколько месяцев, но при правильном подходе дает заметные результаты.

Куда обратиться, чтобы узнать свою кредитную историю?

Кредитная история является ключевым фактором при одобрении кредита, поэтому важно регулярно ее проверять. Сделать это можно бесплатно через бюро кредитных историй, специализированные онлайн-сервисы или банковские приложения.

После получения отчета важно проанализировать данные: проверить кредиты, просрочку и корректность информации. Ошибки встречаются часто, но их можно оспорить через БКИ и при необходимости через кредитора или Банк России.

Если ваша кредитная история испорчена, вы можете постепенно ее улучшать: поддерживать платежную дисциплину, снижать долговую нагрузку и аккуратно пользоваться кредитными продуктами. Процесс этот не быстрый, но напрямую влияет на ваши финансовые возможности.

Подписывайтесь на в Максе! Мы останемся на связи, несмотря на блокировки и сбои.

Как подать заявку на самоблокировку по кредитам: инструкция