Депозиты или облигации: что выгоднее в апреле 2026 года, когда ставки падают

70 просмотров

Ожидается, что Банк России продолжит снижать ключевую ставку, и на заседании 24 апреля снижение составит от 0,5 до 1 процентного пункта (до 14,5–14% годовых). Доходность по депозитам снижается вслед за ключевым индикатором: максимум за первую декаду апреля составил 13,4%. В связи с этим инвесторы рассматривают альтернативные по надежности инструменты – облигации. Давайте разберемся, что выгоднее в апреле 2026 года: облигации или депозиты и какие риски и преимущества есть у каждого из этих инструментов.

Вклады

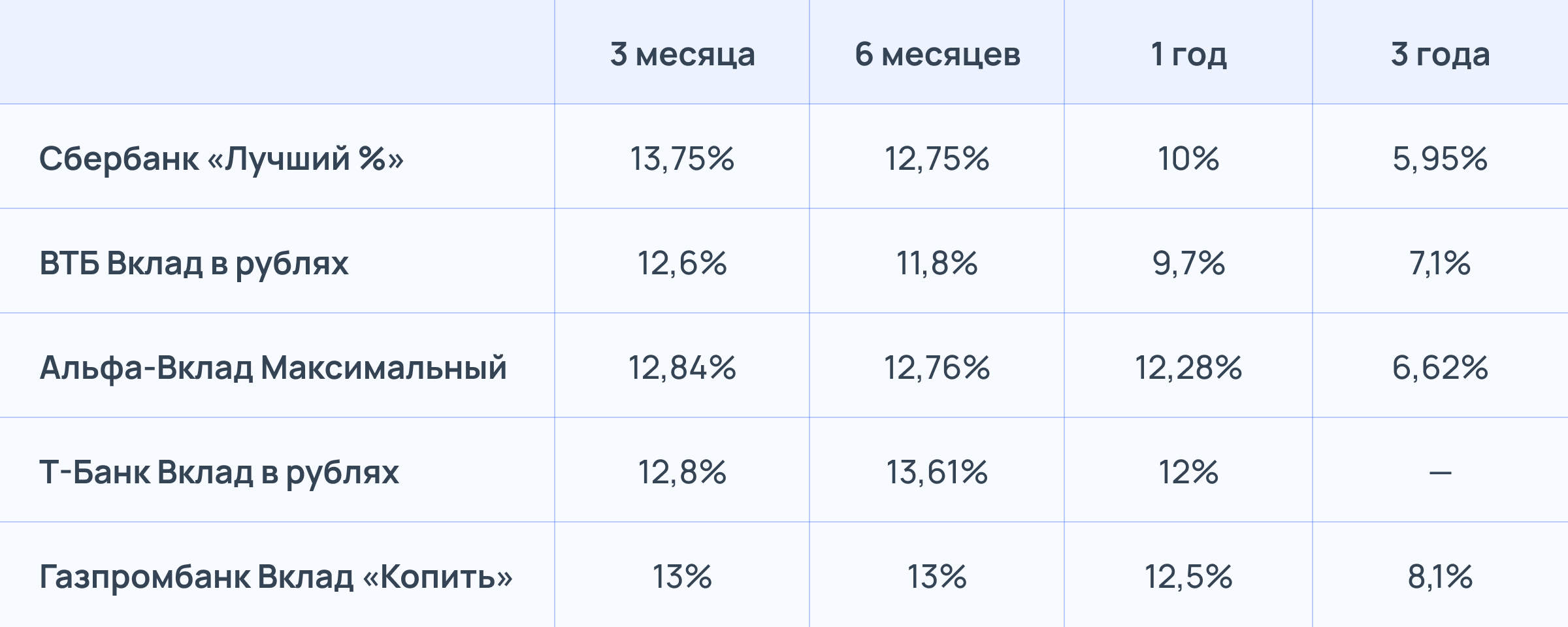

По данным Банка России, максимальная ставка по годовым депозитам в 10 крупнейших банках в конце марта снизилась до 13,4%. В таблице ниже мы сравнили ставки по депозитам на разные сроки с ежемесячным начислением процентов без доплат в пяти крупных банках.

Представленные данные актуальны на середину апреля 2026 года, когда ключевая ставка находилась на уровне 15%. Любые изменения этого показателя напрямую влияют на доходность банковских вкладов. Однако важно понимать не столько конкретные цифры, сколько саму тенденцию: как правило, банки устанавливают ставки по депозитам ниже ключевой ставки, если не учитывать временные акции. Причем чем дольше срок вклада, тем заметнее становится эта разница.

Облигации

Облигации — это векселя, подтверждающие ваше право вернуть деньги с процентами. Они торгуются на бирже и могут быть приобретены у любого брокера, предоставляющего доступ к Московской бирже.

Облигации бывают следующих типов:

Состояние. Их еще называют облигациями федерального займа (ОФЗ). Их выдает Министерство финансов России. Покупая такие ценные бумаги, вы кредитуете государство.

Муниципальный. Это облигации субъектов РФ – областей или автономных округов.

Корпоративный. Такие ценные бумаги выпускаются коммерческими организациями.

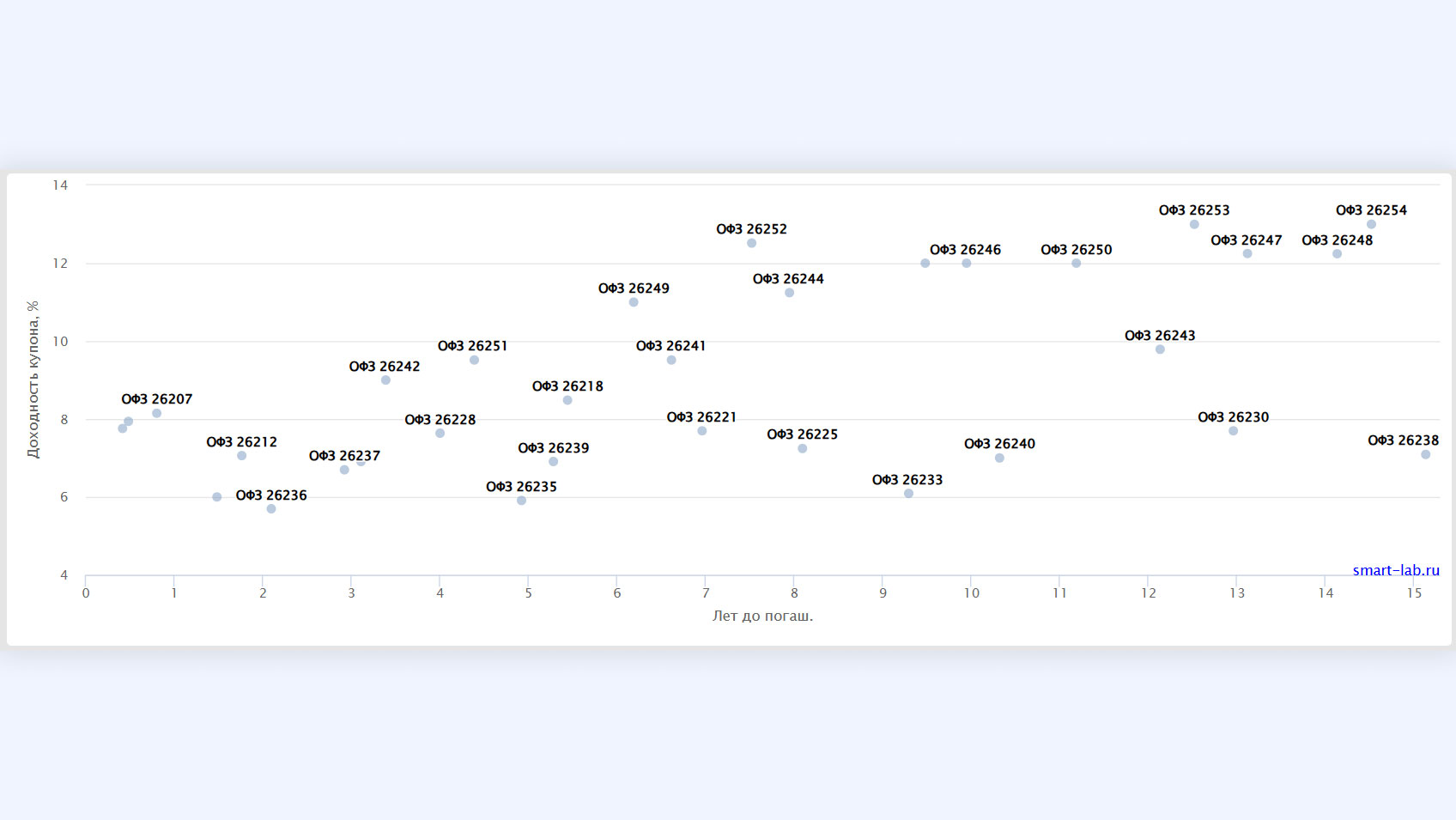

Сравним доходность двух типов облигаций: ОФЗ и корпоративных облигаций с высоким кредитным рейтингом. По состоянию на середину апреля 2026 года доходность ОФЗ колебалась от 6% до 14% годовых. Поскольку эти ценные бумаги считаются наиболее надежными, их доходность обычно ниже, чем у большинства других долговых инструментов.

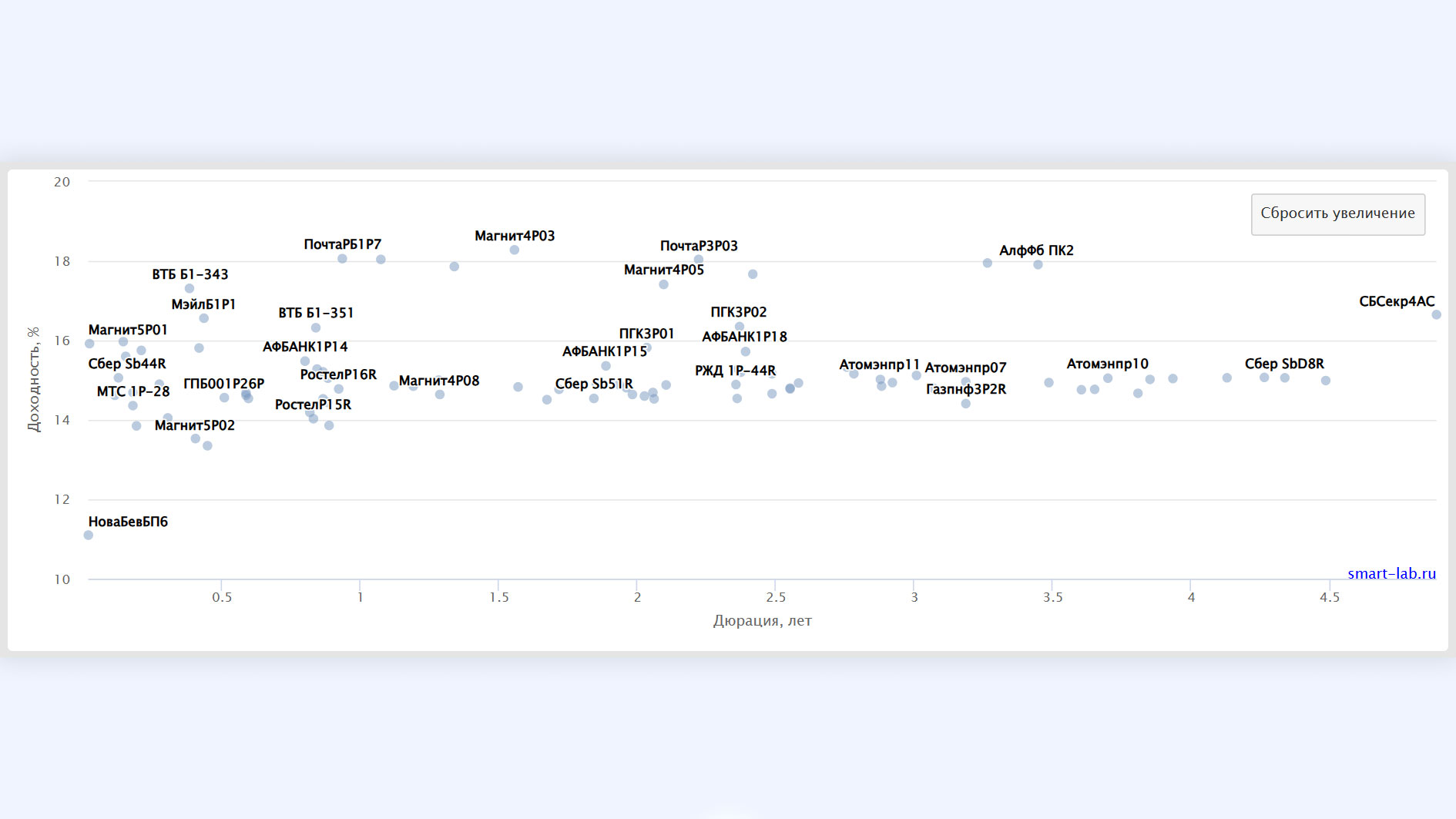

Теперь посмотрим на доходность корпоративных облигаций с высоким кредитным рейтингом (АА и выше).

Поскольку корпоративные облигации менее надежны, чем ОФЗ, их доходность выше: от 11 до 23% годовых.

Если рассматривать депозиты сроком до года, то их доходность, как правило, оказывается выше, чем у ОФЗ. Однако на горизонте года и более ОФЗ становятся более выгодным вариантом с точки зрения доходности. Что касается корпоративных облигаций, то их доходность обычно превышает ставки по депозитам независимо от срока размещения. Это связано с более высокими рисками, присущими таким инструментам.

Что такое кредитный рейтинг и зачем он нужен инвестору?

Сравнение других параметров

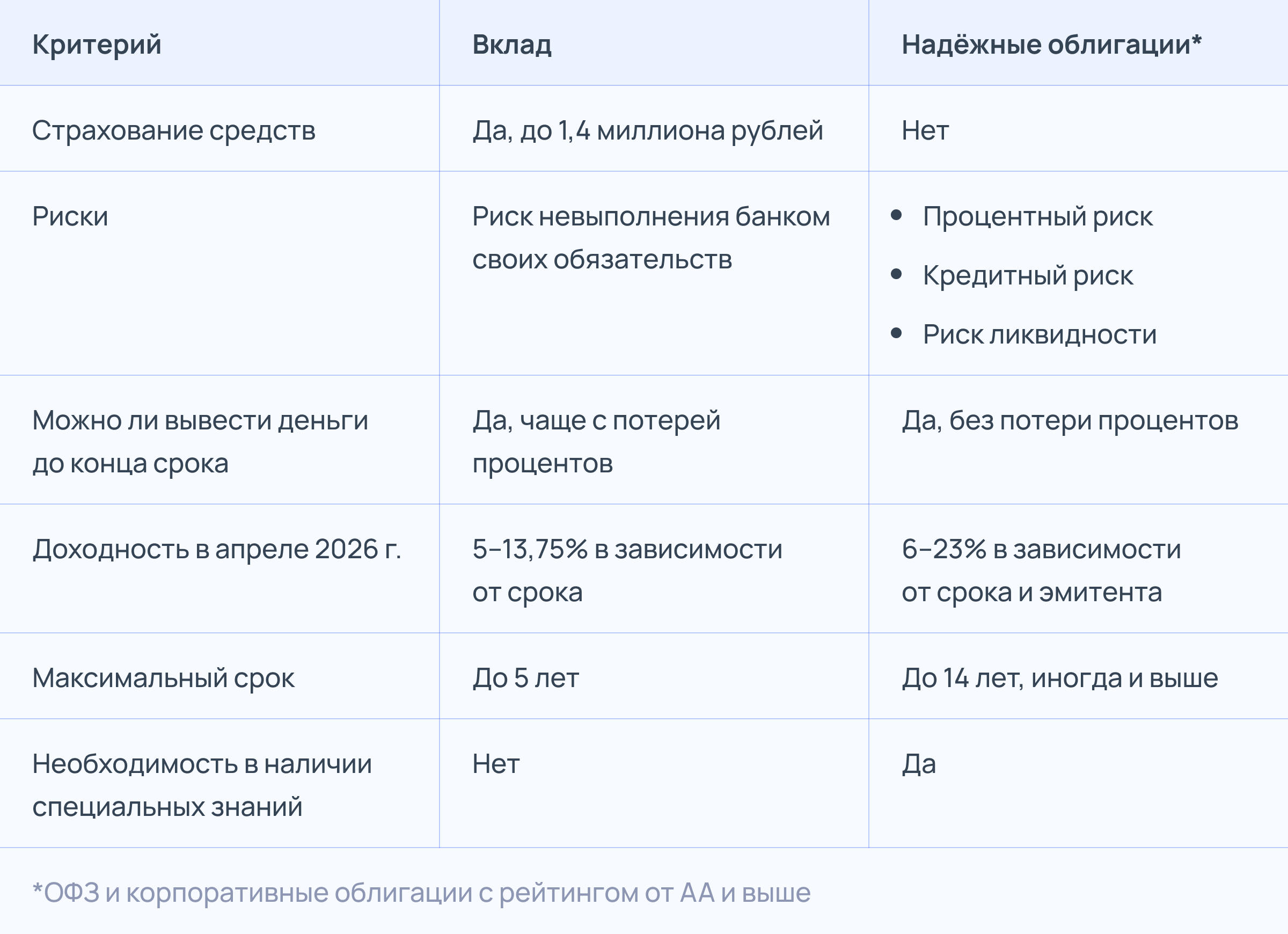

Помимо доходности облигации и депозиты различаются по ряду других критериев. К ним относятся: наличие страховки, уровень риска, возможность вывода средств без потери процентов, особенности налогообложения, условия инвестирования. Рассмотрим каждый из этих критериев подробно.

Страхование средств

Страхование — это гарантия возврата денег в случае возникновения непредвиденных обстоятельств, однако такая защита распространяется не на все инструменты и не всегда.

Вклады и сберегательные счета в одном банке застрахованы до 1,4 млн рублей. Если ваши средства превышают этот лимит, страховкой покрывается только часть. При размещении денег в разных банках страховой лимит применяется отдельно для каждого: например, в двух банках можно застраховать до 2,8 млн рублей (по 1,4 млн в каждом). В случае проблем с банком выплаты осуществляет Агентство по страхованию вкладов.

Облигации не подлежат страхованию. Если вы потеряете свои инвестиции, компенсации не будет.

Специальные знания

Открыть банковский вклад может любой желающий – для этого не требуются специальные знания или навыки. Все, что вам нужно сделать, это обратиться в банк, открыть счет и при необходимости получить карту. Даже несовершеннолетние могут внести депозит самостоятельно.

Иная ситуация с облигациями. Чтобы не потерять деньги, важно понимать рынок, анализировать финансовое состояние эмитентов и оценивать риски. Такой подход требует времени, определенных знаний и опыта.

Возможность вывода средств

Большинство банковских вкладов не предусматривают досрочное снятие средств. Если вы снимаете деньги досрочно, проценты пересчитываются по ставке «по требованию» — обычно 0,01%. Например, если вы досрочно закроете вклад на 100 тысяч рублей, в качестве процентов вы получите всего 10 рублей.

Некоторые банки предлагают вклады с возможностью частичного снятия, но за такую гибкость приходится платить пониженную ставку. Так, в ВТБ годовой вклад без права снятия может принести 9,7% годовых, а аналогичный вклад с возможностью частичного снятия - всего 3,5%.

Облигации работают по-другому. Их можно купить или продать на бирже в любое время. Уже начисленные проценты сохраняются за инвестором. Однако стоит учитывать, что цена облигации на рынке может снизиться и при продаже вы можете получить меньше, чем вложили изначально.

Таким образом, облигации обеспечивают большую гибкость в управлении средствами, но эта свобода сопряжена с дополнительными рыночными рисками.

Срок инвестирования

Банковские вклады обычно открываются на срок до 3 лет, в редких случаях - до 5 лет. По истечении этого срока договор необходимо продлить, и если к моменту продления ключевая ставка снизится, новые условия по вкладу могут оказаться менее выгодными, чем раньше.

Облигации предоставляют гораздо больше свободы в выборе срока. Рынок предлагает ценные бумаги со сроком погашения через несколько месяцев, год или даже десятилетия.

Например, самые длинные ОФЗ будут погашены только в 2040 году, что позволяет зафиксировать доходность на 14 лет вперед. Поэтому облигации являются более гибким инструментом с точки зрения срока инвестирования.

Налогообложение

Налоги применяются как к доходам по депозитам, так и к доходам по облигациям, однако правила их расчета различаются.

Депозиты. Налогу подлежат только проценты по вкладам, превышающие установленный лимит. Данный лимит рассчитывается ежегодно как произведение 1 миллиона рублей на максимальное значение ключевой ставки Банка России за год.

Например, если максимальная ключевая ставка за год составила 16%, то необлагаемый порог будет равен 160 000 рублей. Если ставка повысится до 17%, лимит увеличится до 170 000 рублей. С суммы превышения уплачивается НДФЛ по ставке 13 или 15% в зависимости от общего годового дохода вкладчика.

Облигации. Здесь применяется другой принцип: весь купонный доход облагается налогом без каких-либо пороговых значений. Ставка также составляет 13 или 15%. Кроме того, если облигация была куплена дешевле ее номинальной стоимости, а продана дороже, налогом облагается и разница в цене.

В результате с точки зрения налоговой нагрузки депозиты зачастую выгоднее облигаций.

Сравнение рисков

Несмотря на репутацию вкладов как одного из самых безопасных способов хранения денег, полностью избежать рисков невозможно. Вот на что вам следует обратить внимание:

Банкротство банка В случае отзыва лицензии у финансовой организации государство возвращает вкладчику средства только в пределах страховой суммы – до 1,4 млн рублей. Все, что превышает этот лимит, может быть потеряно.

Обесценивание из-за инфляции. Проценты по депозиту не всегда опережают рост цен. В результате реальная доходность может оказаться нулевой или даже отрицательной, а покупательная способность ваших денег снизится.

Фиксированная ставка. Открывая депозит на длительный срок, вы соглашаетесь на определенный процент. Если в это время рыночные ставки вырастут, вы не сможете воспользоваться более выгодными предложениями до окончания срока депозита.

Колебания валют. Депозиты в иностранной валюте подвержены валютному риску. Также могут быть ограничения на вывод или конвертацию таких средств.

Риск потери денег при покупке облигаций выше, чем при размещении средств на депозитах. Облигации имеют следующие риски:

Процентный риск — это риск того, что ключевая ставка в экономике вырастет и ранее купленные облигации окажутся менее прибыльными, чем депозиты или новые выпуски. В этом случае цена таких облигаций на рынке падает, и их держатели могут потерять деньги.

Кредитный риск — это риск того, что эмитент (тот, кто выпустил облигации) не сможет расплатиться по своим обязательствам. В этом случае деньги, вложенные в облигации, вам могут просто не вернуть даже через суд.

Риск ликвидности. Он заключается в том, что вы не сможете быстро продать или купить облигации по рыночной цене, так как на них просто не будет покупателей или продавцов. Такая ситуация чаще всего возникает с облигациями небольших, малоизвестных компаний.

Что выбрать: депозиты или облигации

Ниже мы предоставили сравнительную таблицу между двумя инструментами.

Банковские вклады подходят тем, кто хочет вложить деньги с максимальной надежностью. Вклады не требуют специальных знаний, а также застрахованы на случай закрытия банка или потери лицензии. Этот инструмент хорошо подойдет, если вы хотите вложить деньги на короткий срок до 1 года.

Облигации подходят для более образованных граждан. Для их приобретения вам, как минимум, потребуется открыть и пополнить брокерский счет, а также выбрать наиболее подходящий тип и выпуск бумаг. Этот инструмент будет интересен тем, кто готов взять на себя немного больший риск в обмен на более высокую доходность.

Главное

Облигации и депозиты — два важных инструмента сохранения ваших средств. Каждый из них имеет свои преимущества и недостатки, поэтому универсального ответа, что выбрать, не существует.

Депозит подойдет тем, кто не готов рисковать и хочет максимальной надежности и прозрачности.

Облигации могут выбрать те, кто хочет заработать на несколько процентов больше и при этом готов нести риски вплоть до полной потери капитала.

Деньги всегда есть: как планировать личный бюджет при нестабильном заработке