Сберегательная книжка: что это такое, как работает в 2026 году, условия и будущее инструмента

72 просмотров

Несмотря на снижение популярности и прекращение выпуска, сберегательные книжки по-прежнему находятся в обращении среди ограниченного числа россиян. Однако их функциональность и доходность существенно уступают современным банковским вкладам. Давайте рассмотрим, как эффективно управлять такими счетами и сделать правильный выбор для сохранения и приумножения капитала.

Сберегательные книжки постепенно уходят в прошлое, но банки продолжают их обслуживать, поскольку для части клиентов этот инструмент остается привычным и удобным.

"Мы приняли решение, что будем работать со сберегательными книжками до тех пор, пока не потребует последний клиент", - заявил председатель правления Сбербанка Герман Греф на пленарном заседании Всероссийского форума МФК в Москве в январе.

Банки не могут просто отказаться от сберкнижек; для этого есть юридические основания. Несмотря на то, что закон не запрещает открывать новые вклады с использованием сберегательной книжки, этот инструмент отсутствует в продуктовой линейке современных банков. Например, Сбербанк прекратил выдачу новых книжек еще в 2010 году, предлагая вместо них депозитные и сберегательные счета. Но если у клиента банка уже открыта сберегательная книжка, она продолжает действовать до окончания срока действия договора.

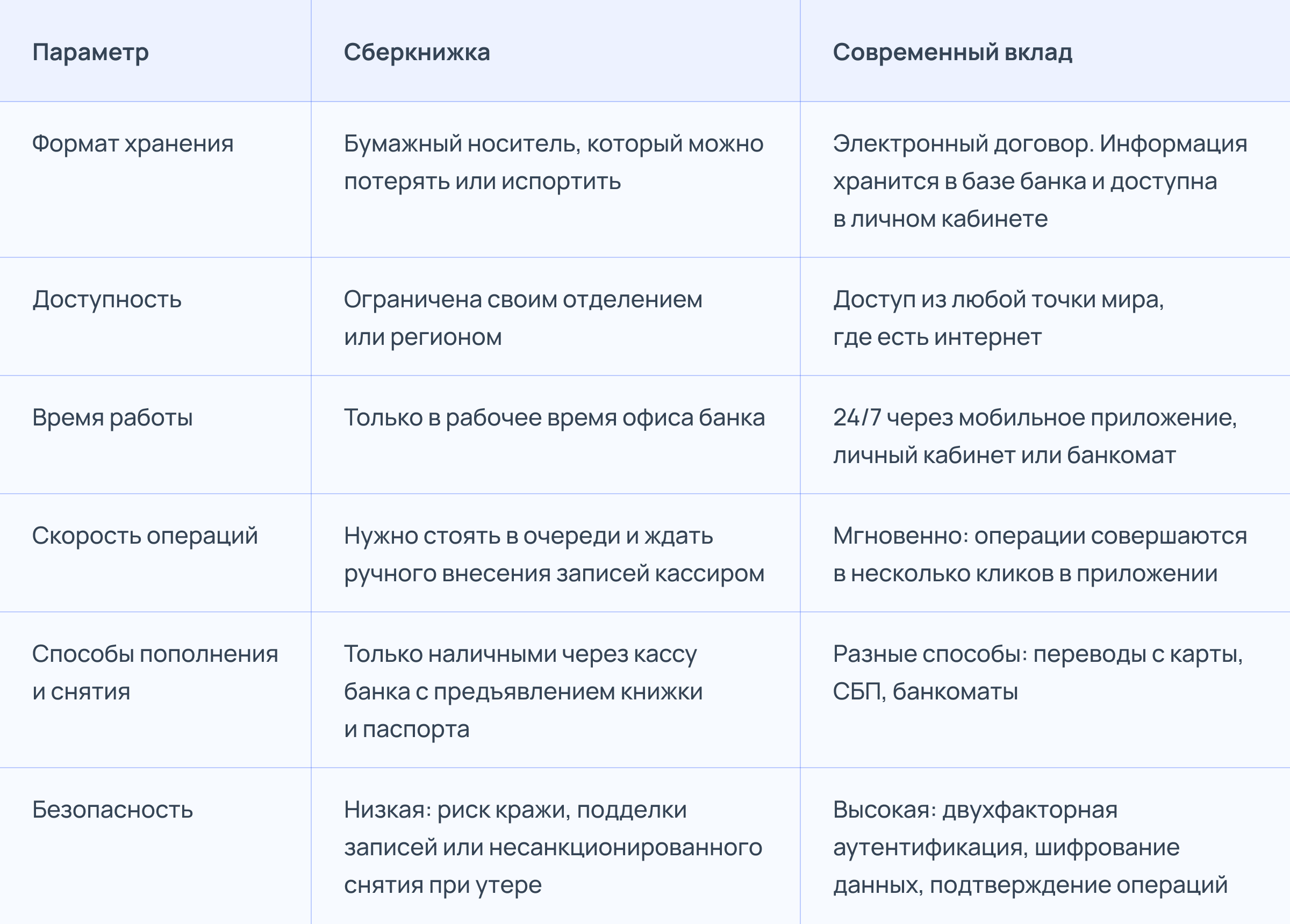

Современная сберегательная книжка — это всего лишь механизм обслуживания вкладов и способ контроля над деньгами. Основным договором является договор вклада, а сберкнижка лишь дублирует ключевую информацию: номер счета, ФИО вкладчика, движение денежных средств.

Поэтому распространенное выражение «деньги в сберегательной книжке» по своей сути неверно – деньги находятся не в сберегательной книжке, а на банковском вкладе, но распоряжение этими деньгами происходит при предъявлении сберегательной книжки.

Даниил БазылевУправляющий партнер юридической компании Sakura Legal

Отличия сберегательной книжки от современного вклада

Технически сберегательная книжка — это всего лишь форма подтверждения счета, а современный депозит — это продукт с конкретными условиями доходности. Сегодня Сбербанк разделяет «старый формат» (счета со сберегательными книжками) и «новый формат» (цифровые вклады).

Условия сберегательной книжки не предполагают высокой доходности. Деньги на нем не «работают», а просто хранятся. При размещении средств на депозите начисляются проценты. Банки предлагают разные стратегии вкладов: без пополнения, с капитализацией, на короткий или длительный срок. Базылев рекомендует владельцам сберкнижек переводить деньги на депозиты — более безопасный и функциональный способ хранения денег.

Россиянам объяснили, как на самом деле работает депозит

Что можно сделать со сберегательной книжкой?

Если это советская сберегательная книжка

Вы можете получить компенсацию по вкладам, открытым в Сбербанке или в трудовых сберегательных кассах Советского Союза. Важно, что продукт был активен 20 июня 1991 года. Право на выплату имеет сам инвестор или его наследник.

Размер компенсации зависит от коэффициентов, которые определены в постановлении правительства. Они образуются из:

дата рождения вкладчика;

даты закрытия депозита.

Остаток депозита на 20 июня 1991 года умножается на установленный коэффициент. Таким образом, вы можете получить в два, а то и в три раза больше, чем баланс счета.

Оплату можно оформить в отделении Сбербанка. При себе необходимо иметь паспорт и сберегательную книжку. На месте сотрудник банка даст вам форму заявления для заполнения и поможет рассчитать сумму платежа.

Если владелец сберегательной книжки не может лично посетить отделение банка, компенсация будет предоставлена доверенному лицу или наследнику. Доверенность на право получения компенсации должна быть удостоверена либо у нотариуса, либо в отделении Сбербанка. Подробнее об условиях расчета компенсации можно узнать здесь.

Если это современная сберкнижка

Поскольку современная сберегательная книжка представляет собой бумажное подтверждение вашего банковского счета, проверить баланс можно через мобильное приложение СберБанк Онлайн в разделе «Вклады и счета».

Все операции с использованием сберегательной книжки осуществляются в отделениях при предъявлении паспорта. Владелец может:

снятие наличных - вы приходите в офис, оператор делает запись о снятии денег и выдает ее через кассу;

перевод на другой счет или карту через сотрудника или в мобильном приложении (там отображается счет книги);

обмен на другие активы — вы не можете напрямую купить акции или валюту со сберегательной книжки, но можете снять и положить деньги на брокерский или текущий счет и совершить на нем покупку.

Восстановление сберегательной книжки возможно также в случае утери продукта. Вам необходимо прийти в отделение, где изначально был внесен депозит. Обязательно возьмите с собой паспорт и, по возможности, договор об открытии вклада (или его копию).

В офисе банка вам предложат написать заявление на имя руководителя филиала с просьбой выдать дубликат сберкнижки. В тексте документа вам нужно будет указать вид вклада и его сумму. После этого вам выдадут новую сберегательную книжку Сбербанка взамен утерянной.

Сберкнижки: актуально в 2026 году

Сберегательная книжка не является вкладом, а служит лишь бумажным подтверждением депозитного договора и дубликатом записей в системе электронного банковского учета.

Будущее сберегательной книжки неопределенно. Несмотря на переход на цифровые форматы, сберкнижки остаются действенным финансовым инструментом, которым банки будут служить до тех пор, пока на них будет спрос со стороны клиентов.

Сберегательная книжка позволяет распоряжаться средствами через отделение банка при предъявлении паспорта. Его можно использовать для снятия наличных из кассы, перевода денег на другие счета или использования их для покупки активов через текущие счета. Все крупные операции требуют регистрации сотрудником банка.

Подписывайтесь на в Максе! Таким образом, мы останемся на связи даже в нестабильные времена.

Сбережения россиян увеличились за счет доходов по депозитам