Что делать с неиспользованными банковскими картами и счетами: их риски и как правильно закрыть

93 просмотров

У многих из нас есть карты, которыми мы давно не пользуемся: зарплатная карта, открытая несколько лет назад, или кредитная карта, выпущенная на всякий случай. Такой пластик в кошельке может стать причиной проблем – привести к неожиданным долгам и утечке данных. Эксперты рассказали у, чем опасны забытые карты и что делать, чтобы избежать неприятностей.

Карта выпускалась как дополнительная, но так и не понадобилась. Дополнительная карта привязывается к банковскому счету вместе с основной. Даже если вы заблокируете основной, дополнительный останется активным, пока аккаунт действителен.

Карту открывали с определенной целью - для поездки за границу или для обслуживания кредита, а потом ею перестали пользоваться.

Изменился зарплатный проект. Держатель перешёл на другую работу, где ему выдали новую зарплатную карту, а старую он забыл закрыть, но больше ею не пользовался.

Карточки созданы «про запас». Некоторые клиенты открывают карты впрок, но так и не начинают ими пользоваться.

Каждая карта связана с определенной учетной записью. Даже если срок действия пластикового носителя истечет, учетная запись останется активной. Из-за этого владелец карты может ошибочно полагать, что он прекратил отношения с банком, продолжая оставаться его клиентом.

Риски неиспользованных банковских карт

Списание комиссии

Банк имеет право взимать комиссию за обслуживание карты, даже если баланс на карте равен нулю. Подобные списания возможны как с дебетовых, так и с кредитных карт, если это предусмотрено условиями обслуживания банка.

Банки могут взимать комиссию за отсутствие операций по карте в течение длительного времени. Клиенту сложно отслеживать изменения тарифов в обслуживаемом банке, что может привести к образованию задолженности.

Юлия Ковалева Менеджер проекта по развитию финансовой культуры Промсвязьбанка

Это может привести к техническому овердрафту – ситуации, когда дебетовый счет уходит в минус и вы становитесь должником перед банком.

В этом случае вы даже не будете подозревать о задолженности, пока не получите претензию. Сумма долга к тому времени может оказаться не маленькой», — заявил агентству «Прайм» юрист, руководитель Центра правопорядка в Москве и Московской области Александр Хаминский.

Плата за подписку

Владелец неиспользованной карты может понести убытки, если она привязана к сервисам, автоматически взимающим абонентскую плату. Если владелец карты забудет отключить регулярную абонентскую плату, средства продолжат списываться с кредитного лимита.

Использование данных мошенниками

Основной риск неиспользованной банковской карты — ее возможная потеря, — говорит Ковалева. Даже если на ней нет денег, обнаружившие карту злоумышленники могут использовать ее в мошеннических схемах, уточняет эксперт.

Мошенники также могут получить доступ к вашим персональным данным, хранящимся в банковской системе. Даже если вы подали заявление на отзыв ваших персональных данных, банк не имеет права удалить их, пока счет остается активным. Единственный способ полностью исключить хранение информации – закрыть все счета, привязанные к карте.

Влияние на кредитную историю

Даже неиспользованный кредитный лимит по кредитной карте рассматривается кредитором как потенциальный долг, который заемщик может активировать в любой момент. Таким образом, неиспользованная кредитная карта может снизить вероятность одобрения новых кредитов.

Сложности в управлении аккаунтом

Хаминский советует закрывать счета в банках, у которых сократились клиентские офисы в вашем регионе. В такой ситуации управлять аккаунтом будет сложно, особенно в случае блокировки и необходимости личного присутствия, говорит эксперт.

Как проверить и контролировать свои банковские счета

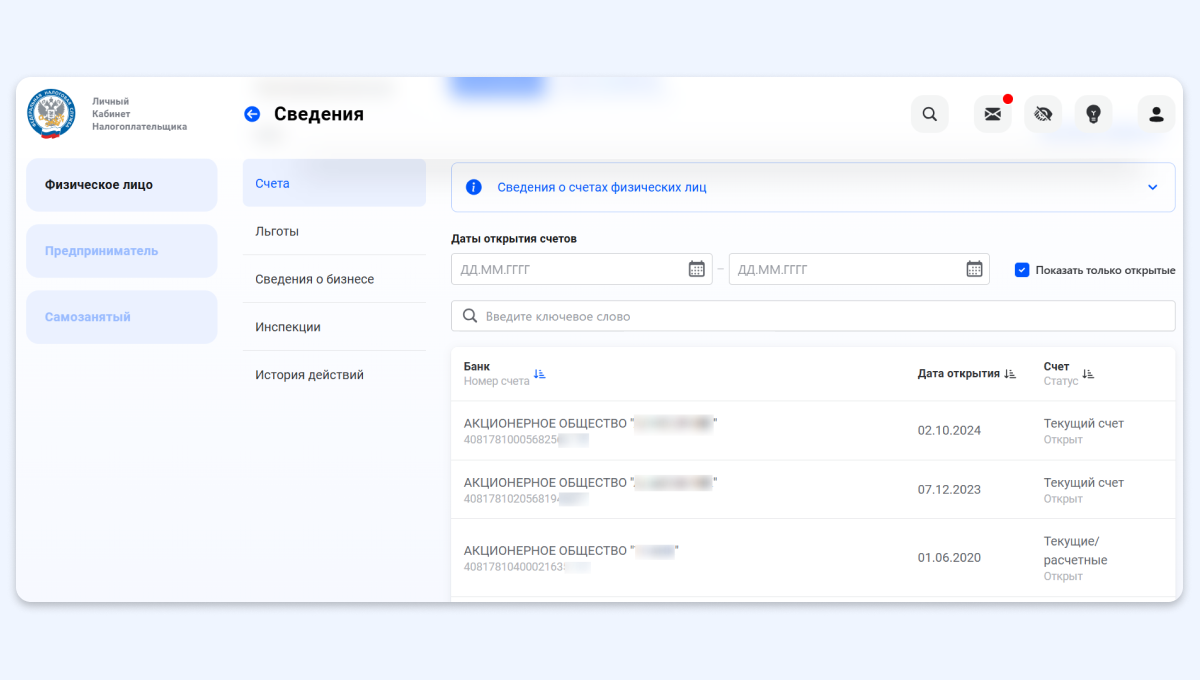

Вы можете проверить, какие учетные записи у вас активны, за несколько минут. Удобнее всего это сделать в личном кабинете на сайте Федеральной налоговой службы (ФНС) – там отражены счета во всех банках, как открытых, так и закрытых.

Как проверить открытые банковские счета:

Войдите в личный кабинет на сайте ФНС.

Найдите вкладку «Информация» в своем профиле.

Перейдите в раздел «Счета». Чтобы отфильтровать активные, установите флажок «Показывать только открытые».

Система отобразит все действующие банковские счета, связанные с вашим идентификационным номером налогоплательщика (ИНН).

Обратите внимание, что система не указывает, есть ли у вас задолженность по этим счетам. Чтобы узнать эту информацию, следует обратиться в банк лично или запросить информацию в банковском приложении.

Как правильно закрыть банковскую карту

Если у вас есть карты, которыми вы не пользуетесь, вам необходимо их закрыть. Причем закрыть нужно и карту, и счет, к которому она привязана, уточняет Ковалева.

Шаг 1: Убедитесь, что нет задолженности

Перед закрытием карты убедитесь, что на ней нет задолженности перед банком. Проверьте баланс своего счета в мобильном приложении, онлайн-банке или лично посетив отделение банка.

Шаг 2. Сбросьте настройки своей учетной записи.

Если у вас есть деньги на счету, переведите их на другие счета или снимите в банкомате. При закрытии баланс должен быть равен нулю.

Шаг 3. Свяжитесь со своим банком

Подайте заявление на закрытие карты и счета в мобильном приложении, онлайн-банке или лично в офисе банка.

Шаг 4: Получите справку о закрытии карты

После подачи заявления запросите справку из банка о закрытии карты и счета. Она подтвердит, что никаких обязательств нет.

Необходимо учитывать, что пластиковая карта перестанет действовать с момента подачи заявления, но карточный счет не закроется сразу – на это уходит до 30 дней, так как завершение некоторых расчетных операций может занять время. В этот период не взимаются никакие сервисные или банковские комиссии.

Ольга Дайнекоэксперт проекта НИФИ Минфина России «Моифинанс.рф»

Кроме того, после закрытия аккаунта вы можете отозвать свое согласие на обработку персональных данных. Таким образом, вы перестанете получать рекламные предложения и снизите риск утечки личной информации.

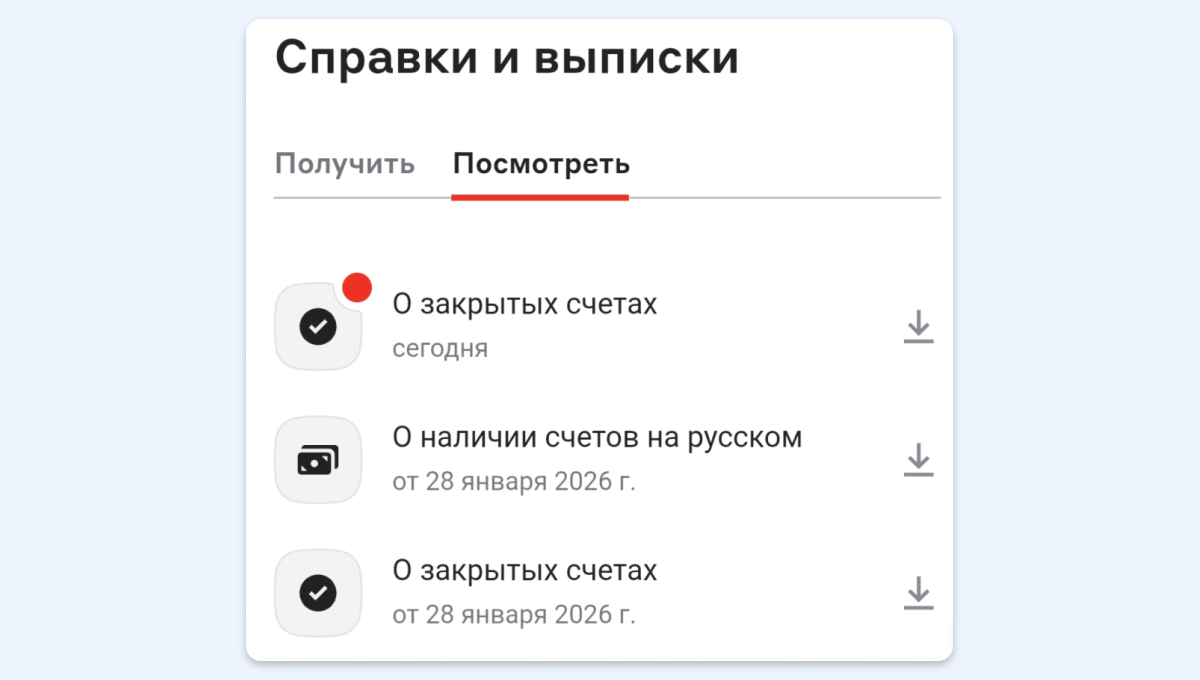

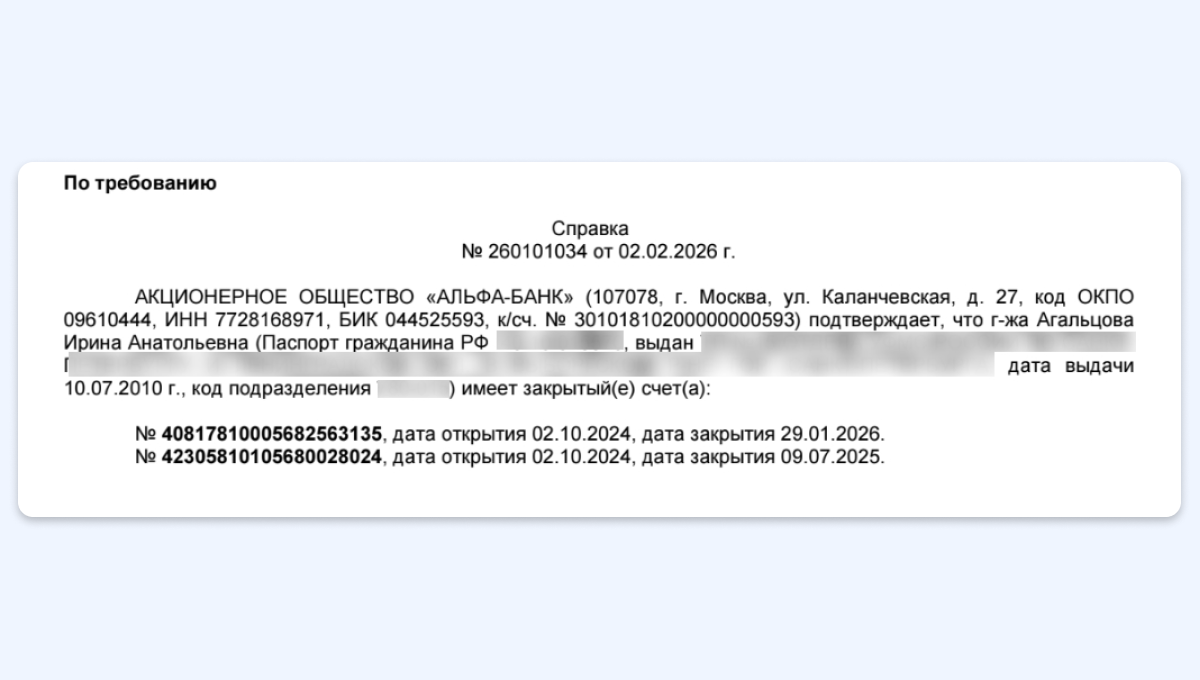

Редакция портала решила проверить процесс закрытия банковского счета в Альфа-Банке. Карта, выпущенная ранее для этого счета, уже была заблокирована за ненадобностью.

Подать заявку на закрытие аккаунта было легко: всего пара кликов (выбор аккаунта и кнопка «Закрыть»). Но заказать сертификат с первого раза не удалось: эта функция рядом со счетом в приложении отсутствовала. Однако с помощью строки поиска приложения нужный раздел был найден довольно быстро.

В справке, выданной после закрытия счета 29 января 2026 года, не было отметки о закрытии счета. Когда я снова заказала сертификат 2 февраля, нужная информация появилась.

Почему неиспользованные карты нужно закрывать: главное

Неиспользованные банковские карты — это не просто забытый пластиковый носитель, а потенциальный источник финансовых рисков. Если карта не используется, это может привести к непредвиденным списаниям, долгам или утечке личных данных. Причина в том, что карточный счет остается активным, а условия обслуживания могут измениться.

Во избежание неприятностей следует регулярно проверять активные счета через личный кабинет на сайте ФНС и своевременно закрывать ненужные карты и счета.

Кроме того, вы можете отозвать свое согласие на обработку персональных данных в целях прекращения рекламных рассылок и снижения рисков неправомерного использования информации.

Эксперты рассказали, как долго россияне смогут пользоваться картами Visa и Mastercard